Wezwanie do sprzedaży akcji 3x droższe niż kontrola

2018-12-20 00:44

W minionym roku na czterech dużych giełdach (Deutsche Borse, NYSE, NASDAQ oraz LSE) przeprowadzono 294 IPO. To wyraźny dowód na to, że giełda stanowi istotny etap w cyklu życia spółek i sposób na pozyskanie funduszy na rozwój. Na tym tle nasza rodzima GPW wypada nie tylko dość blado, ale wręcz przejawia odwrotne tendencje. W zeszłym roku po raz pierwszy od wielu lat liczba wycofań spółek z obrotu okazała się wyższa od ilości debiutów. Tylko w pierwszych trzech kwartałach tego roku z parkietu zniknęło już 19 spółek.

Przeczytaj także: WIG20: duże spółki trochę w tyle

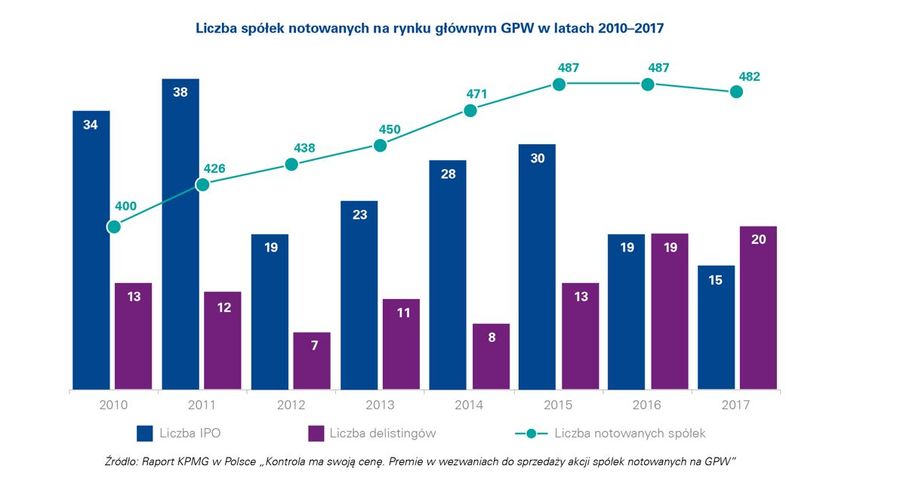

Jak wynika z raportu „Kontrola ma swoją cenę. Premie w wezwaniach do sprzedaży akcji spółek notowanych na GPW”, w latach 2010-2016 liczba spółek notowanych na warszawskiej Giełdzie Papierów Wartościowych wzrosła z 400 do 487 podmiotów. Od 2014 roku dostrzegalny stał się jednak wzrostowy trend w wycofaniach (tzw. „delistingach”). Tendencja ta uległa szczególnemu nasileniu w dwóch minionych latach, kiedy liczba wycofań najpierw zrównała się z ilością IPO (2016), a następnie ją przewyższyła (2017). 2017 rok okazał się pierwszym od 14 lat okresem, w którym odnotowaliśy spadek podmiotów notowanych na warszawskiej GPW.

fot. mat. prasowe

Liczba spółek notowanych na GPW w latach 2010-2017

Od 2014 roku można zaobserwować rosnącą liczbę wycofań spółek z obrotu publicznego.

Ze względu na to, że transakcje delistingów (jak również przejęć) realizuje się w formule wezwań do sprzedaży akcji, firma doradcza KPMG przyjrzała się, co decyduje o tym, że uwieńczone są one sukcesem. W tym celu dokonano analizy wszystkich 216 zakończonych wezwań ogłoszonych w Polsce w latach 2010 – 2017. Z badania wyłączono 12 skupów własnych co ostatecznie ukształtowało próbę badawczą na poziomie 204 wezwań.

Cena minimalna to nie wszystko

Kluczowym aspektem związanym z wezwaniem jest bez wątpienia proponowana cena. Prawne ograniczenia wskazują jedynie cenę minimalną, jaka musi zostać zaproponowana za akcję w wezwaniu, przy czym w żadnym stopniu nie definiuje ona wartości godziwej akcji.

Cena minimalna przeważnie nie skłania akcjonariuszy do sprzedaży ich walorów. Wzywający niejednokrotnie proponują więc cenę, która jest wyższa niż cena minimalna wymagana przepisami ustawy. To właśnie zawarta przez nich w tej podwyższonej cenie premia ma za zadanie przekonać inwestorów do sprzedaży posiadanych przez siebie akcji. Wysokość takiej premii może być uzależniona od wielu czynników, w tym od wielkości nabywanego pakietu, celu zakupu oraz samej natury transakcji – mówi Tomasz Wiśniewski, szef zespołu wycen w grupie Deal Advisory w KPMG w Polsce.

Inwestorzy oczekują więcej – pierwsza cena to często za mało

Rozwój rynku kapitałowego w Polsce i towarzyszący mu wzrost świadomości inwestorów znajduje odzwierciedlenie w rosnących oczekiwaniach inwestorów wobec premii oferowanych w wezwaniach do sprzedaży akcji.

fot. mat. prasowe

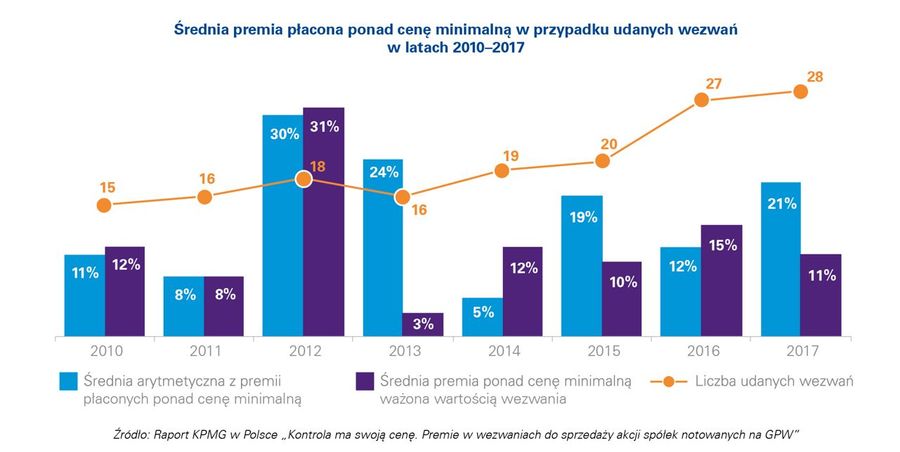

Średnia premia płacona ponad cenę minimalną w przypadku udanych wezwań

W latach 2010-2017 średnia arytmetyczna premia w udanych wezwaniach wyniosła 16%.

Z analizy KPMG w Polsce wynika, że w latach 2010-2017 średnia arytmetyczna premia w udanych wezwaniach wyniosła 16%, przy 12% premii ważonej wartością wezwania. Wynika to z faktu, iż wraz ze wzrostem wartości wezwania inwestorzy są skłonni zaproponować coraz niższą premię (wyrażoną w procentach).

W większości wezwań przeprowadzanych na warszawskim parkiecie, pierwsza cena była ceną ostateczną, przy czym prawie 80% z tych wezwań zakończyło się powodzeniem. Nierzadko jednak, bo w ¼ wezwań zdarzało się, że wzywający inwestorzy próbowali zaoferować na początku możliwe jak najniższą premię, by w razie konieczności podnieść ją później do poziomu zapewniającego realizację transakcji.

Analizy obejmujące cały badany okres wskazują, że w wezwaniach do sprzedaży akcji, które nie wymagały późniejszego podniesienia ceny, cena była istotnie wyższa niż w wezwaniach, w których inwestorzy musieli podnieść cenę aby ostatecznie osiągnąć sukces – 15% vs. 6%. Co więcej, z analizy wynika, że konieczność podniesienia ceny jest w ostatecznym rozrachunku droższa. W udanych wezwaniach z podniesieniem ceny inwestor musiał średnio zaproponować 14 p.p. więcej ponad wspomniane powyżej 6% premii, a więc łączna premia sięgnęła aż 20% – mówi Tomasz Regulski, dyrektor w zespole wycen w grupie Deal Advisory w KPMG w Polsce.

Delisting kosztuje nawet trzy razy więcej niż sama kontrola

W analizowanym okresie średnia arytmetyczna premia płacona w wezwaniu z zamiarem przejęcia kontroli wyniosła tylko 10%, podczas gdy inwestorzy ogłaszający zamiar wycofania spółki z obrotu musieli zapłacić aż 29% ponad cenę minimalną.

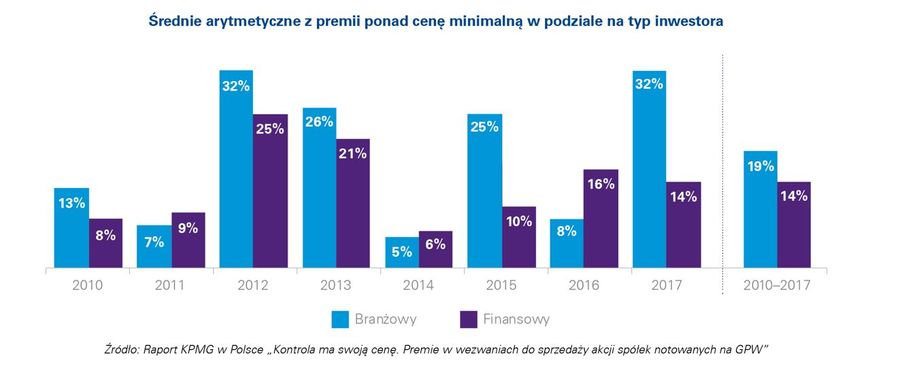

Ciekawych wniosków dostarczyła również analiza premii płaconych przez poszczególne grupy inwestorów. Z przeprowadzonych obserwacji wynika, że wyższych premii można spodziewać się w przypadku wezwań ogłaszanych przez inwestorów branżowych, za którymi przemawiał argument możliwości realizacji synergii, czy też zwiększenia udziału w rynku.

fot. mat. prasowe

Średnie arytmetyczne z premii ponad cenę minimalną wg typu inwestora

Wyższych premii można spodziewać się w przypadku wezwań ogłaszanych przez inwestorów branżowych.

Średnia arytmetyczna z premii płaconych w analizowanym okresie potwierdza, że inwestorzy branżowi płacili 18,6% premii ponad cenę minimalną, podczas gdy inwestorzy finansowi „tylko” 13,7%.

Spada liczba wezwań na GPW

W trzech kwartałach 2018 roku ogłoszono 20 wezwań, z czego 3 dotyczyły skupu akcji własnych. Pozostałych wezwań było dwa razy mniej niż w całym 2017 roku. Pomimo, iż nie wiadomo czy taki trend się utrzyma, wyraźny jest spadek liczby ogłoszonych wezwań na polskiej giełdzie.

W trzech kwartałach 2018 roku zaobserwować można również istotny spadek premii płaconych w udanych wezwaniach do sprzedaży akcji. Średnia arytmetyczna zaoferowanych premii wyniosła tylko 8%, znacznie poniżej 21% zaobserwowanych w 2017 roku. Natomiast kontrola w 2018 roku kosztuje więcej niż w roku poprzednim gdyż inwestorzy musieli zapłacić za nią średnio około 19% powyżej ceny minimalnej. Trzy ostatnie kwartały dostarczają również ciekawych obserwacji pod względem wielkości przeprowadzanych wezwań na GPW. W okresie od stycznia do września pojawiło się wyłącznie jedno duże wezwanie – mówi Marcin Łągiewka, dyrektor w zespole wycen w grupie Deal Advisory w KPMG w Polsce.

Fairness Opinion – dodatkowy czynnik sukcesu

W latach 2016 i 2017 już w niemal co trzecim wezwaniu publikowana była opinia zewnętrznego doradcy finansowego dotycząca jego finansowych warunków (Fairness Opinion). Wyraźny jest wzrost popularności tej formy niezależnej oceny warunków wezwania (w latach 2010-2015 odsetek wezwań z opinią był dwukrotnie niższy). Jednak, na tle naszych zachodnich sąsiadów (aż w 75% przypadków wezwań publikowano Fairness Opinion) wynik ten wciąż można uznać za skromy. Odsetek ten jest jeszcze wyższy w takich państwach jak Szwajcaria (90%) oraz Austria (gdzie sporządzenie Fairness Opinion w przypadku wezwań jest obowiązkowe).

Pomimo wciąż stosunkowo niewielkiej popularności Fairness Opinion można zaobserwować prawidłowość, zgodnie z którą premie płacone w przypadku skorzystania z opinii były nieco niższe, niż w przypadku udanych wezwań bez skorzystania z takiej opinii.

O RAPORCIE:

Raport KPMG w Polsce pt. „Kontrola ma swoją cenę. Premie w wezwaniach do sprzedaży akcji spółek notowanych na GPW” został przygotowany na podstawie analizy wszystkich 216 zakończonych wezwań do sprzedaży akcji ogłoszonych w Polsce w latach 2010–2017. Z badania zostało wyłączonych 12 skupów akcji własnych, przez co szczegółowej analizie podlegały 204 wezwania. Wszystkie dane wykorzystane do przygotowania niniejszego raportu pochodzą z publicznie dostępnych źródeł wg stanu na dzień 30 września 2018 r.

Przeczytaj także:

Ranking spółek giełdowych EVA®

Ranking spółek giełdowych EVA®

Ranking spółek giełdowych EVA®

Ranking spółek giełdowych EVA®

oprac. : eGospodarka.pl

Więcej na ten temat:

GPW, delisting, spółki na GPW, wezwanie do sprzedaży akcji, wycofanie spółki z giełdy, giełda

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}