Jeszcze firmy pożyczkowe czy już lend-tech?

2019-01-09 12:27

Postęp technologiczny jest dziś już tak rozpędzony, że trudno wyobrazić sobie siłę, która zdołałaby go powstrzymać. Swoim zasięgiem obejmuje już niemal wszystkie dziedziny życia i gospodarki, nie jest więc zaskoczeniem, że swoje piętno odciska również w sektorze pożyczkowym. Mowa tu m.in. o nowoczesnych technologiach kredytowania. Czym właściwie jest tzw. lend-tech i jaki ma wpływ na sprzedaż pożyczek lub kredytów?

Przeczytaj także: Branża pożyczkowa 2023 - rynek przestał się rozwijać

Lend-Tech - co to w ogóle jest?

Odpowiedzi na pytanie, czym właściwie jest lend-tech udziela opublikowany w 2009 roku artykuł Hansa Degryse’a, Stevena Ongena i Gunseli Tu-mer-Alkana pt. „Lending Technology, Bank Organization and Competition”. Warto jednak podkreślić, że samo sformułowanie nie jest nowe i krąży w nomenklaturze ekonomicznej i technologicznej już od chwili, gdy internet zaczął znajdować zastosowanie w sektorze finansowym.

W powołanym powyżej tekście lend-tech został zdefiniowany poprzez pryzmat dwóch kategorii. Pierwsza to kredytowanie bazujące na informacjach odnośnie klientów legitymujących się historią kredytową, a więc mogących dostarczyć twardych i rzetelnych danych dotyczących swoich możliwości płatniczych. Druga kategoria to kredytobiorcy, którzy takiej historii nie po-siadają i do udzielenia im kredytu konieczna jest analiza innych tzw. „miękkich informacji”. Podział ten dotyczył rynku amerykańskiego i sami autorzy przyznali, że w innych rejonach świata środowisko „lend-tech” może opierać się na innego rodzaju infrastrukturze zarówno prawnej, jak i technologicznej.

Co wchodzi do kategorii Lend-Tech?

W 2006 roku naukowcy Berger i Udell stwierdzili dosyć oczywistą rzecz. Otóż traktowanie transakcji pożyczkowych jako jednej technologii może prowadzić do błędnych wniosków. Gregory F. Udell to profesor ekonomii Kelley School of Business (Indiana) – obecnie konsultan m.in. w Bank of Japan i Banku Rezerwy Federalnej (FED). Allen N. Berger jest tytułowanym profesorem ekonomii, autorem ponad 100 publikacji dotyczących m.in. funkcjonowania instytucji finansowych. W 2016 roku otrzymał tytuł „Professor of Year for 2015-2016” przyznawany przez Darla Moore School of Business Doctoral Students Association (Karolina Płd).

Zdaniem Bergera i Udella, do „lending technologies” należy zaliczyć doradztwo finansowe, kredyty dla MiŚP, faktoring oraz leasing. W przypadku faktoringu i leasingu obecnie jesteśmy świadkami digitalizacji tych usług, które dzięki „onlinezyacji” stają się dostępne nie tylko dla dużych i średnich firm, ale także dla zwykłych konsumentów, którzy prowadzą działalność gospodarczą.

fot. mat. prasowe

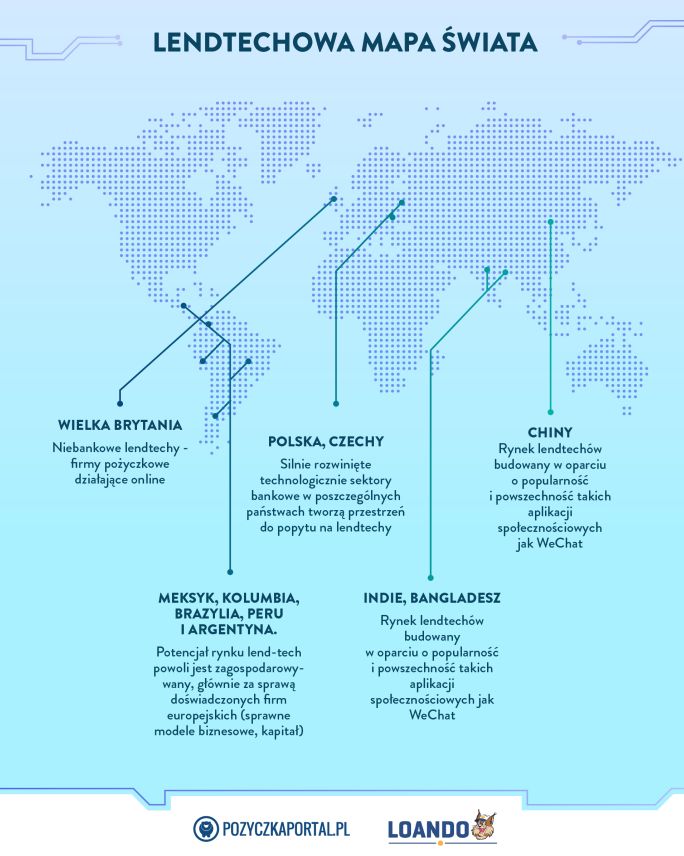

Lend-techowa mapa świata

W Ameryce Południowej potencjał rynku lend-tech powoli jest zagospodarowywany

„To, na jakim etapie znajduje się lend-tech w danym państwie, zależy od wielu czynników. Kluczowe to poziom rozwoju usług sektora finansowego dla ludności. W zależności od tego, na jakim etapie znajduje się bankowość w danym kraju, tworzy się mniejsza lub większa przestrzeń dla pozabankowych usług finansowych. Wiele zależy też od poziomu technologicznego – im bankowość mniej zaawansowana, tym większy popyt na zaawansowane technologicznie usługi oferowa-ne przez startupy fintechowe.” - komentuje Tymon Zastrzeżyński, CEO&Co-founder w Grupie LOANDO (właściciel pozyczkaportal.pl, loando.pl).

Z drugiej jednak strony praktyka pokazuje, że nawet silnie rozwinięte technologicznie sektory bankowe w poszczególnych państwach tworzą przestrzeń do popytu na zaawansowane niebankowe usługi finansowe (np. Polska, Czechy). To w dużej mierze kwestia środowiska prawnego, które duży nacisk kładzie na stabilność sektora finansowego. Uniemożliwia to np. plasowanie niektórych pro-duktów mających pokrycie w depozytach klientów, których często (tylko ze względu na brak odpowiednich zunifikowanych danych) klasyfikuje się jako subprime.

Naukowcy stosunkowo często skupiają się na badaniu relacji klientów z instytucjami finansowymi. Ich główną domeną jest tzw. kredytowanie partnerskie, które w dużej mierze dotyczy finansowania małych firm przy wykorzystaniu linii kredytowych. Jak wynika z badań – są one dużo tańsze od pożyczek. Wynika to z kilku czynników m.in. tego, że linia kredytowa jest produktem, którego prolongata jest tańsza od silnie transakcyjnych pożyczek.

Niemniej, badania m.in. Udella i Bergera potwierdzają, że im lepsze i bardziej weryfikowalne relacje, tym produkty finansowe są tańsze. To z kolei otwiera pole do rozważań na temat alternatywnych technologii kredytowania. W tym wypadku potwierdzono, że dobre relacje można w zasadzie zbudować w ekspresowym tempie poprzez dostarczenie do instytucji finansowych sprawdzalnych danych nt. sytuacji kredytobiorcy.

„Innymi słowy, tradycyjne produkty bankowe są tańsze dla klientów, ale wynika to z faktu, że są oni dobrze poznani, a ich weryfikacja jest stosunkowo tania, nieskomplikowana i powszechna. Rzecz w tym, że świat poszedł do przodu. Pojawił się Internet, który zmienił wszystko, wytworzył nadzieję, pobudził wyobraźnię i stworzył dziesiątki nowych sektorów gospodarki, które mają dostęp do całej gamy nowych rynków zbytu dosłownie na jeden klik. Bankowość nie może być już tylko dokumentowa, oparta na relacji „prezesa” ze swoim prywatnym opiekunem w danej instytucji finansowej, bo wówczas następuje samoograniczenie dla tych, dla których budowanie tego typu relacji zwykle kończy się fiaskiem, zwyczajnie ich na to nie stać lub nie mają na to czasu. I tutaj pojawia się lendtech, który sprawia, że dostęp do kredytu staje się powszechny.” - komentuje Łukasz Piechowiak, redaktor naczelny fintek.pl.

Lendtech też dzieli się na kategorie – bankową i niebankową. W przypadku tej pierwszej mówimy o technologiach, które uzupełniają tradycyjne metody kredytowania m.in. pozwalając na lepszą weryfikację zdolności płatniczej w oparciu o inne zestawy danych, często dostarczane przez samych klientów. Do tego dochodzą rozwiązania, które skracają proces aplikowania o kredyt, czas potrzeb-ny do analizy wniosku kredytowego, a następnie szybko dokonują wypłaty środków. Zwykle tego rodzaju rozwiązania są dodatkiem do bankowości elektronicznej i mobilnej, ale coraz częściej pojawiają się już niezależne agregatory.

Weryfikują one klienta w oparciu o standardy dostarczone przez sektor bankowy i na podstawie wyniku udostępniają klientowi pełną gamę dostępnych dla niego produktów kredytowych w postaci tzw. „marketplace’u”. Tego rodzaju agregatory dostępne z poziomu aplikacji mobilnej zainstalowanej w telefonie umożliwiają nie tylko porównanie oferty, ale także pomagają w ocenie rzeczywistych potrzeb klienta w oparciu często o znacznie szerszy zestaw danych niż ten, którym dysponują tylko banki.

Lend-Tech w różnych rejonach świata

Niebankowe lendtechy to przede wszystkim firmy pożyczkowe działające online. Wonga w Wielkiej Brytanii wystartowała w 2006 roku. Wielka Brytania jawi się zatem jako ojczyzna tego rodzaju rozwiązań, ale w ostatnich 5 latach digital lending dotarł do praktycznie wszystkich krajów europejskich. W każdym funkcjonuje na innych zasadach ze względu na różnice w regulacjach prawnych, które chociaż mają ogólnie określone ramy w unijnej dyrektywie, to jednak z różnych względów, również kulturowych, w każdym państwie mają inną specyfikę.

„Podstawowe różnice wynikają z kwestii regulacyjnych. W niebankowych fintechach po-życzkowych głównym składnikiem kalibrującym model biznesowy i poziom przyznawalności jest dopuszczalna cena kredytu (wyrażona w poszczególnych ustawach jako limit oprocentowania, maksymalnych opłat), popyt na tego rodzaju usługę, koszty stałe oraz moralność płatniczą klientów. Wypadkowa tychże decyduje o dynamice rozwoju rynku.” - dodaje Tymon Zastrzeżyński, CEO&Co-founder Grupy LOANDO (właściciel pozyczkaportal.pl i loando.pl)

Podobna sytuacja ma miejsce w Azji, ale tutaj z uwagi na rozmiar państw i stosunkowo niski poziom rozwoju sektora bankowego dla ludności, usługi lendtech bardzo szybko zyskują na popularności. W Chinach rozwój tego rodzaju usług budowany jest w oparciu o popularność i powszechność ta-kich aplikacji społecznościowych jak WeChat. Również popularne w tym kraju były tzw. platformy p2p lending, które niestety z uwagi na problemy wieku dziecięcego w dużym skrócie padły ofiarą własnego sukcesu.

W Indonezji – największym muzułmańskim kraju świata – nadzór bankowy podjął decyzję, że nie będzie ograniczać maksymalnego oprocentowania dla kredytów konsumenckich, które upowszechniają się za sprawą fintechowych startupów. W Indiach i Bangladeszu – ojczyźnie mikrokredytów na rozwój przedsiębiorczości spopularyzowanych m.in. przez Noblistę Muhammad Yunusa, w rozwój lendtechu zaangażował się Google, który niedawno ogłosił współpracę z czterema indyjskimi bankami. Jej efektem ma być udostępnienie kredytów na klik z poziomu smartfona.

Wielką niewiadomą wciąż jest Afryka, ale specjaliści są zgodni, że na kontynencie afrykańskim po-minięte zostaną pewne etapy rozwoju bankowości i prawdopodobnie pierwsze skrzypce będą grać właśnie lend-techy. Tutaj jednak problemem są fraudy, dostępność do Internetu, stosunkowo niski kapitał i niestety zaniedbania związane z ewidencją ludności, co często uniemożliwia skuteczną weryfikację klientów.

W Ameryce Południowej potencjał rynku lend-tech powoli jest zagospodarowywany. Głównie za sprawą doświadczonych firm europejskich, które posiadają nie tylko sprawne modele biznesowe, ale przede wszystkim kapitał, który mogą przeznaczyć na akcję kredytową. Za ciekawe kierunki rozwoju uznaje się aglomeracje Meksyku, Kolumbii, Brazylii, Peru i Argentyny.

Lend-Tech jednym z elementów rozwoju

Rozwiązania lend-tech w każdym rejonie świata odpowiadają na popyt ze strony klientów. Ich wspólnym mianownikiem jest upowszechnienie prostego produktu kredytowego dla ludności - w tym firm, które do tej pory nie miały możliwości korzystania z finansowania w sposób prosty i szybki.

Kredyt w tym wypadku jest tylko instrumentem, który daje możliwość nabycia dóbr i usług, które są konieczne do zrealizowania danego przedsięwzięcia – czasem chodzi o zakup telewizora, wykupienie wycieczki lub kursu edukacyjnego, a czasem poprawienie płynności w mikroprzedsiębiorstwie lub sfinansowanie drobnej inwestycji, która przyczynia się do jego rozwoju.

Rozwój technologiczny pozwala na lepsze adresowanie produktów np. poprzez nowocześniejsze i dokładniejsze metody analizy. Jest to element ekonomii lean, który jednocześnie zwiększa podaż klientów, wspiera handel i niejako wyrównuje szanse. Ma to oczywiście swoje wady, które niwelują dobrze zaadresowane regulacje. Niemniej, mariaż lendingu i technologii otworzył drzwi prowadzące do nowych ścieżek rozwoju dla wszystkich tych ludzi, którzy potrzebowali bankowości, a niekoniecznie samych banków jako instytucji.

Przeczytaj także:

Branża pożyczkowa wraca do równowagi

Branża pożyczkowa wraca do równowagi

Branża pożyczkowa wraca do równowagi

Branża pożyczkowa wraca do równowagi

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

{kind=link}