Rodzina na Swoim już bez dofinansowania. Co to oznacza?

2019-01-17 12:25

Rodzina na Swoim już bez dofinansowania © Robert Kneschke - Fotolia.com

Wprowadzony w 2007 roku rządowy Program „Rodzina na Swoim” w trakcie swojego trwania pomógł ponad 192 tysiącom gospodarstw domowych nabyć swoje pierwsze mieszkanie. Pomoc państwa polegała na dopłacaniu 50% odsetek do kredytu preferencyjnego, o który można było się ubiegać po spełnieniu określonych w ustawie kryteriów. Od 2015 roku, po ośmiu latach „odsetkowych wakacji”, wracają kolejni urlopowicze, którym raty kredytowe wzrosną.

Przeczytaj także: Kto już wkrótce zapłaci o 30% wyższą ratę kredytu?

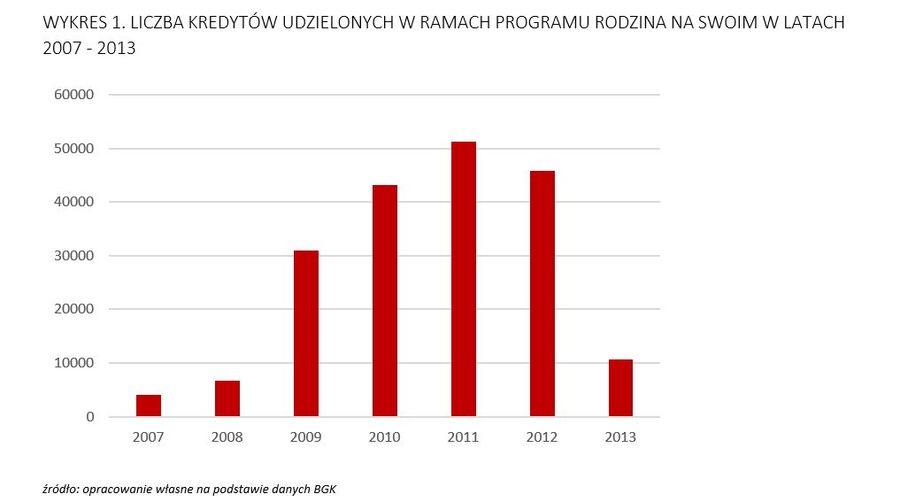

W 2019 roku państwo zakończy wspomagać rekordową liczbę kredytobiorców, bowiem w 2011 roku z preferencyjnego kredytu mieszkaniowego skorzystało aż 51 328 gospodarstw domowych. Średnia kwota udzielonych wtedy kredytów to ok. 200 tys. zł. Rata kredytu na zakup mieszkania o powierzchni 50 m2 zaciągniętego wówczas przez rodzinę wynosi ok. 630 zł, w przypadku singla natomiast jest to ok. 730 zł. Wraz z końcem państwowych dopłat, raty będą wynosiły ok. 900 zł, co oznacza wzrost odpowiednio o 43% oraz 23% w stosunku do dotychczas płaconych zobowiązań.Wzrost wysokości rat wynikający z końca państwowego dofinansowania zniwelują natomiast rekordowo niskie stopy procentowe, które mają bezpośredni wpływ na wysokość spłacanych rat kredytowych. Rada Polityki Pieniężnej od 5 marca 2015 roku utrzymuje stopę referencyjną na poziomie 1,5%, podczas gdy w roku 2011 wahała się ona od 3,75 do 4,5%. Należy pamiętać, że taki poziom stóp procentowych nie będzie trwał wiecznie, a analitycy rynkowi przewidują wzrost stóp procentowych już w kolejnym roku.

Dodatkowo systematyczny wzrost wynagrodzeń w Polsce pozwoli kredytobiorcom mniej odczuć potencjalny wzrost wysokości rat. Zgodnie z danymi Głównego Urzędu Statystycznego od 2011 roku wynagrodzenia znacznie wzrosły: w Warszawie o prawie 23%, we Wrocławiu o ponad 32%, w Krakowie natomiast pensje wzrosły o ponad 33%. Największy wzrost wynagrodzeń na przestrzeni kilku ostatnich lat miał miejsce w Piekarach Śląskich, gdzie przeciętne wynagrodzenie wzrosło aż o prawie 56%.

Dla kredytobiorców, dla których niższe stopy procentowe oraz wzrost wynagrodzeń nie są „deską ratunkową” dla wzrastających rat kredytowych, pozostaje jeszcze opcja refinansowania kredytu. Głównym powodem przemawiającym za refinansowaniem jest stosunkowo wysoka marża kredytów udzielanych w ramach Programu „Rodzina na Swoim”, w granicach od 3 do nawet 5%. W chwili obecnej można uzyskać kredyt z marżą banku oscylującą w okolicach 2%. Należy jednak przeanalizować wszystkie „za i przeciw”, aby nie okazało się, że różnicę w wysokości marży trzeba będzie przeznaczyć na pokrycie kosztów związanych ze spłatą dotychczasowego zobowiązania oraz zmianą kredytodawcy.

fot. mat. prasowe

Liczba kredytów udzielonych w ramach RnS

W 2019 roku państwo zakończy wspomagać rekordową liczbę kredytobiorców.

Korzyści

Dla niektórych kredytobiorców zakończenie ośmioletniego okresu dopłat niesie pozytywne konsekwencje dotyczące swobodnego korzystania z nieruchomości. Zgodnie z zapisami ustawy, w okresie trwania dopłat mieszkanie mogło być wykorzystywane tylko w celu zaspokojenia własnych potrzeb mieszkaniowych. Oznacza to, iż nie mogło ono być wynajmowane bądź np. wykorzystywane do prowadzenia działalności gospodarczej – takie wykorzystanie mieszkania wiązałoby się ze stratą pomocy państwowej. Przepisy prawa stanowią także, iż uczestnik Programu „Rodzina na Swoim” w trakcie otrzymywania wsparcia nie może stać się właścicielem innej nieruchomości. Wyjątkiem jest sytuacja, gdy beneficjent otrzymał nieruchomość w drodze spadku. W tym roku ponad 51 tys. nieruchomości „uwolni” się od tych zapisów, a ich właściciele będą mogli je wynająć lub sprzedać, by nabyć większą nieruchomość.

fot. mat. prasowe

Zmiany poziomu wynagrodzeń w wybranych miastach Polski

Systematyczny wzrost wynagrodzeń w Polsce pozwoli kredytobiorcom mniej odczuć potencjalny wzrost wysokości rat.

Ilona Kostrzewska, Analityk Rynku Nieruchomości

Przeczytaj także:

Jak przygotować się na wyższe raty kredytów mieszkaniowych?

Jak przygotować się na wyższe raty kredytów mieszkaniowych?

Jak przygotować się na wyższe raty kredytów mieszkaniowych?

Jak przygotować się na wyższe raty kredytów mieszkaniowych?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}