Inwestowanie w akcje: 6 najważniejszych kwestii

2019-04-04 10:44

Panikę na rynku w IV kwartale 2018 r. w pewnym stopniu można określić jako „epicką”, jednak to samo dotyczyło kolejnych miesięcy. Do końca lutego akcje światowych spółek zyskały 16% w walutach lokalnych w porównaniu z minimum pod koniec grudnia przy bardzo niewielu komplikacjach. W marcu pojawiły się większe wahania w związku z nowymi oznakami dalszego osłabienia gospodarki i wzrostem nerwowości wśród uczestników rynku. Oto sześć najważniejszych zagadnień omawianych przez inwestorów na rynku akcji. Przedstawiamy naszą opinię na temat każdego z nich.

Przeczytaj także: Inwestowanie w nieruchomości, akcje i złoto. Sprawdź, ile możesz stracić

1. Ożywienie światowego handlu w styczniu

Pomimo nasilającego się konfliktu handlowego na linii Pekin-Waszyngton, przez większość 2018 r. światowy handel w dalszym ciągu odnotowywał wzrost aż do listopada i grudnia, kiedy to spadł o 4%, co stanowiło największy spadek od 2008 r. CPB opublikowało właśnie dane za styczeń (z wyłączeniem Stanów Zjednoczonych w wyniku zawieszenia funkcjonowania administracji federalnej), które wskazują na zdecydowane ożywienie. Bez względu na nie, światowy handel jest jednak bardzo podatny na wahania, a prezes FedEx ostrzega, że czeka nas kolejne osłabienie.

Kluczowe znaczenie dla narracji w sprawie światowego handlu ma porozumienie pomiędzy Stanami Zjednoczonymi a Chinami, które zdaniem wielu osób zostanie zawarte już niedługo. Dostrzegamy jednak duże prawdopodobieństwo „słabszej wersji” porozumienia, nieuwzględniającej wielu problematycznych kwestii, takich jak wymuszony transfer technologii czy kradzież własności intelektualnej.

2. Odwrócenie krzywej dochodowości

Ostatnie odwrócenie krzywej dochodowości (na rzecz krótszego końca kosztem dziesięcioletnich zapadalności) wywołało znaczne poruszenie na rynkach finansowych, ponieważ dotychczas zmiana taka sygnalizowała nadchodzącą recesję. Mimo iż był to dobry wskaźnik recesji i powinien być zdecydowanie brany pod uwagę w procesie decyzyjnym przez inwestorów, należy przy tym podkreślić, że gospodarka jest bardzo dynamiczna, a recesje mogą mieć bardzo różny przebieg.

Wiemy jedynie, że odwrócenie krzywej dochodowości sygnalizuje nerwowym inwestorom, że sytuacja nie wygląda dobrze, co najprawdopodobniej leżało u podstaw decyzji FOMC o całkowitej zmianie polityki pieniężnej. Odwrócenie krzywej dochodowości jest ważnym zjawiskiem i należy je uważnie obserwować.

W ujęciu historycznym czas pomiędzy odwróceniem krzywej dochodowości a recesją może być różny, co utrudnia podejmowanie decyzji. Zalecamy zatem uważne obserwowanie procesu odwrócenia krzywej dochodowości, a także pozostałych kluczowych wskaźników. Jak już podkreśliliśmy w lutowym raporcie w sprawie akcji, globalne wskaźniki wyprzedzające koniunktury OECD nadal nie są korzystne dla światowych akcji, zalecamy zatem przyjęcie postawy defensywnej w tym obszarze.

3. Czy w przypadku Powella powtarza się scenariusz paniki Greenspana z 1998 r.?

Ostatnia decyzja Federalnego Komitetu Otwartego Rynku o zdecydowanej zmianie polityki pieniężnej zwiększyła prawdopodobieństwo, że mamy do czynienia z powtórką scenariusza z 1998 r. Ówczesny prezes Fed, Alan Greenspan, spanikował po ogłoszeniu bankructwa Rosji i przyznaniu pakietu ratunkowego dla LTCM, obniżając efektywną stopę funduszy Fed o 88 punktów bazowych. W efekcie indeks NASDAQ Composite stracił na wartości 27%. Dzięki wierze w siłę Fed udało się powstrzymać katastrofę i globalna gospodarka ponownie odnotowała ożywienie przy równoczesnej agresywnej ekspansji akcji amerykańskich spółek technologicznych.

W IV kwartale do czasu paniki Fed akcje amerykańskie zdążyły spaść o 20%, przy czym największe straty odnotowały akcje o najdłuższym czasie trwania, takie jak wysoko wyceniane akcje spółek technologicznych. Podobnie jak w 1998 r., wiara w Fed przyczyniła się do hossy, która umożliwiła odrobienie strat. Czy obecnie Fed stała się zakładnikiem rynków finansowych ze względu na głęboką finansjalizację dzisiejszej gospodarki? Być może, jednak Fed nie jest w stanie dostrzec tego, czego nie widzą rynki. Jak już wskazywaliśmy wcześniej, Fed powinna zwracać większą uwagę na rynki finansowe w sytuacji, gdy mamy do czynienia z końcówką cyklu koniunkturalnego. Jednak luzowanie polityki może oznaczać ryzyko finansowej bańki spekulacyjnej w odniesieniu do aktywów o dłuższym czasie trwania (akcje spółek technologicznych, nieruchomości, private equity, venture capital, dzieła sztuki, wino et cetera). Z drugiej strony oznacza to, że może nastąpić ostatni wzrost cen światowych akcji, zanim impreza się zakończy.

4. Oznaki ożywienia z Korei Południowej

Podczas gdy globalne wskaźniki wyprzedzające koniunktury mierzone przez Organizację Współpracy Gospodarczej i Rozwoju w styczniu nadal spadały, pojawiają się również sygnały, że światowa gospodarka zaczyna przyspieszać. W styczniu wzrosły wskaźniki wyprzedzające koniunktury dotyczące Korei Południowej, zwiększające niewielkie zyski odnotowane jeszcze w grudniu (skorygowane w górę - pierwotnie pozostawały na niezmienionym poziomie). Nadal zbyt wcześnie jest, by mówić o wyjściu na prostą, jednak jeżeli w lutym ponownie nastąpi wzrost, może to oznaczać, że światowa gospodarka znowu przyspiesza.

Byłby to wyraźny dowód na to, że bodźce wdrożone w Chinach zaczynają działać na terenie Azji. Można się również zabawić w adwokata diabła: wyprzedający południowokoreański indeks akcji (KOSPI 200) w marcu nie zdołał osiągnąć maksimów z lutego, a zatem słaba akcja cenowa KOSPI 200 stanowi powód do obaw w kontraście do pozytywnych sygnałów w postaci wskaźników wyprzedzających koniunktury.

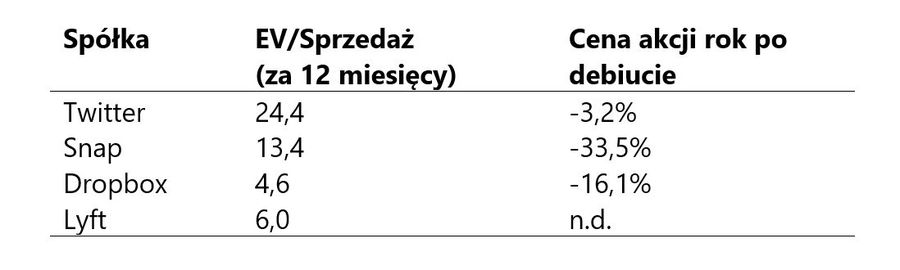

5. Rynek IPO rozgrzał się przed debiutem Lyft

Lyft, największy konkurent Ubera w Stanach Zjednoczonych i Kanadzie, zakończył roadshow związany z debiutem giełdowym, którego celem jest zebranie 1,95 mld USD w oparciu o średnią cenę 65 USD/akcja. Od 29 marca spółka jest przedmiotem obrotu na platformie SaxoTrader pod symbolem giełdowym lyft:xnas.

Lyft nie emituje zbyt wielu akcji, dlatego free float będzie stosunkowo ograniczony na poziomie 12,2% z potencjałem wzrostu, jeżeli gwaranci emisji wykonają opcję dodatkowego przydziału. W naszej wstępnej analizie opublikowanej 4 marca omówiliśmy branżę, perspektywy i dane finansowe Lyft.

i cena akcji rok po debiucie")

fot. mat. prasowe

Sprzedaż (za 12 miesięcy) i cena akcji rok po debiucie

Lyft nie dostarcza żadnych istotnych danych pozwalających zmierzyć spread kosztów nabycia pomiędzy nowym klientem a nowym kierowcą.

Szczegóły debiutu:

- Giełda: NASDAQ

- Ticker: Lyft:xnas

- Data wyceny: 28/03/2019

- Pierwszy dzień obrotu: 29/03/2019

- Wpływy z debiutu (mln USD): 1 950

- Free float (%): 12,2

We wcześniejszej, zaktualizowanej analizie podkreśliliśmy, że wycena debiutu (na około 20 mld USD w oparciu o wartość przedsiębiorstwa) staje się zbyt wysoka w kontekście obecnego etapu cyklu koniunkturalnego, a przyszła rentowność wiąże się z wysoką niepewnością. Lyft nie dostarcza żadnych istotnych danych pozwalających zmierzyć spread kosztów nabycia pomiędzy nowym klientem a nowym kierowcą.

6. Amerykańskie spółki o małej kapitalizacji wysyłają sygnały ostrzegawcze

We poprzednim artykule podkreślaliśmy że warto obserwować indeks Russell 2000 (akcje amerykańskich spółek o małej kapitalizacji), ponieważ wykazuje on znaczną rozbieżność z indeksem S&P 500. W istocie amerykańskie spółki o małej kapitalizacji zachowują się bardziej jak akcje południowokoreańskie, niż jak akcje spółek notowanych na indeksie S&P 500.

Zachowanie cen nie jest sprzeczne z faktem, iż fundusze podążające za trendem (CTA) zaczynają wyprzedawać ten segment rynku. Indeks Russell 2000 oferuje wyraźnie inną narrację niż S&P 500, który w dalszym ciągu wygląda solidnie po historycznej zmianie polityki pieniężnej przez FOMC. Jedynym dżokerem w talii dla amerykańskich spółek o małej kapitalizacji jest fakt, iż amerykański deficyt budżetowy za czasów administracji Trumpa nadal dramatycznie się rozszerza, co stanowi wyraźny impuls fiskalny dla gospodarki krajowej, który powinien korzystnie wpłynąć na mniejsze spółki generujące przychody na rynku krajowym.

Peter Garnry, dyrektor ds. strategii rynków akcji w

Przeczytaj także:

Jak inwestować gdy przed nami widmo recesji?

Jak inwestować gdy przed nami widmo recesji?

Jak inwestować gdy przed nami widmo recesji?

Jak inwestować gdy przed nami widmo recesji?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]](https://s3.egospodarka.pl/grafika2/ceny-mieszkan/Od-dzisiaj-ceny-mieszkan-musza-byc-jawne-Mamy-oczekiwac-samych-korzysci-267695-50x33crop.jpg "Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści? [© Freepik]") Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

Od dzisiaj ceny mieszkań muszą być jawne. Mamy oczekiwać samych korzyści?

{kind=link}