Naszym problemem nie jest zadłużenie, ale ceny żywności

2019-07-18 11:07

Wzrost cen żywności jest problemem dla gospodarstw domowych © hiphoto39 - Fotolia.com

Przeczytaj także: Finanse gospodarstw domowych w II kw. 2019

Polskie gospodarstwa domowe najczęściej posiadają kredyty lub pożyczki o wartości pomiędzy 1 001 do 10 000 zł, które obecnie stanowią 43,7 proc. całości naszego zadłużenia. Na przestrzeni ostatnich 12 miesięcy ta grupa zobowiązań powiększyła się o około 1/4, co należy uznać za niewątpliwie pozytywną informację. Stało się tak bowiem na skutek zmniejszenia odsetka gospodarstw domowych posiadających zadłużenie na poziomie od 10 001 do 50 000 zł. Na drugiej pozycji, z 24-procentowym udziałem w całości, uplasowały się gospodarstwa z długami przekraczającymi 50 000 złotych. Co szóste z badanych gospodarstw posiada zobowiązania w wysokości od 10 do 50 tys. zł. Warto podkreślić, że przed rokiem łączny udział zobowiązań na kwotę ponad 10 tys. zł przekraczał 50%, dziś sięga zaledwie 39%. Z kolei zadłużenie do 1000 złotych posiada 17 proc. respondentów, a więc o niemal 1/5 więcej aniżeli rok wcześniej, co również jest dobrą wiadomością.Co prawda, rośnie udział zobowiązań kredytowych o wielkości powyżej 50 tysięcy złotych, ale nie jest to zła wiadomość. Nawet wprost przeciwnie – oznacza to, że polskie gospodarstwa domowe są dobrze oceniane przez instytucje finansowe z punktu widzenia ryzyka kredytowego. Poprawia się bowiem ich pozycja finansowa oraz powiększa się majątek np. poprzez inwestycje w nieruchomości mieszkalne.

fot. mat. prasowe

Wielkość zaciągniętych kredytów i pożyczek w instytucjach finansowych

Dominują te gospodarstwa domowe, które posiadają kredyt lub pożyczkę o wartości mieszczącej się w przedziale od 1 001 do 10 000 zł.

– Ta sytuacja może dziś napawać optymizmem, pomimo doniesień o rosnących saldach informacji negatywnej w biurach informacji gospodarczej, tzw. BIG-ach. To ostatnie zjawisko wynika nie wprost i wyłącznie, jak często się to błędnie przedstawia, z drastycznego pogarszania się sytuacji w obszarze nadmiernego zadłużenia. W głównej mierze wynika ono z rosnącej odpowiedzialności przedsiębiorców i świadomości potrzeby dzielenia się informacją o dłużnikach. Tak działa coraz więcej przedsiębiorców, dzięki czemu to bazy danych w BIG-ach rosną, a nie drastycznie gorzej jest w gospodarce – twierdzi Andrzej Roter, Prezes Zarządu KPF.

Z wielkością posiadanych zobowiązań ściśle powiązana jest przeciętna wielkość spłat dokonywanych przez gospodarstwa domowe. Podobnie jak w przypadku osób spłacających miesięcznie ponad 1 tys. zł, spada odsetek osób płacących miesięczną ratę w wysokości od 501 do 1 000 zł. Dziś to prawie 19 proc. respondentów, podczas gdy rok temu było ich 24 proc. Co trzeci badany posiada miesięczne zobowiązanie kredytowe mieszczące się w przedziale pomiędzy 201 a 500 zł. To spadek o prawie 15 proc. w stosunku do analogicznego okresu w zeszłym roku. Obecnie aż 28,9 proc. gospodarstw domowych stanowią te, których miesięczna rata wynosi mniej niż 200 zł. W ciągu minionego roku ich liczba zwiększyła się prawie dwukrotnie, co jest skutkiem transferu do tej grupy tych gospodarstw domowych, których obciążenia comiesięczną ratą były wcześniej wyższe.

fot. mat. prasowe

Miesięczna wysokość spłat kredytów i pożyczek

Co trzeci badany posiada miesięczne zobowiązanie kredytowe mieszczące się w przedziale pomiędzy 201 a 500 zł.

– Zmniejszający się udział comiesięcznej raty to efekt rosnących wynagrodzeń. Już o blisko 15% wzrosła średnia krajowa, ale i płaca minimalna – wyjaśnia dr Mirosław A. Bieszki, Doradca KPF ds. ekonomicznych. – Dodatkowo do spadku udziału obciążeń miesięcznych przyczynia się wydłużanie okresu, na jaki zaciągamy zobowiązania kredytowe. Już ponad 50% ogólnej wartości kredytów konsumpcyjnych to zobowiązania na ponad 60 miesięcy.

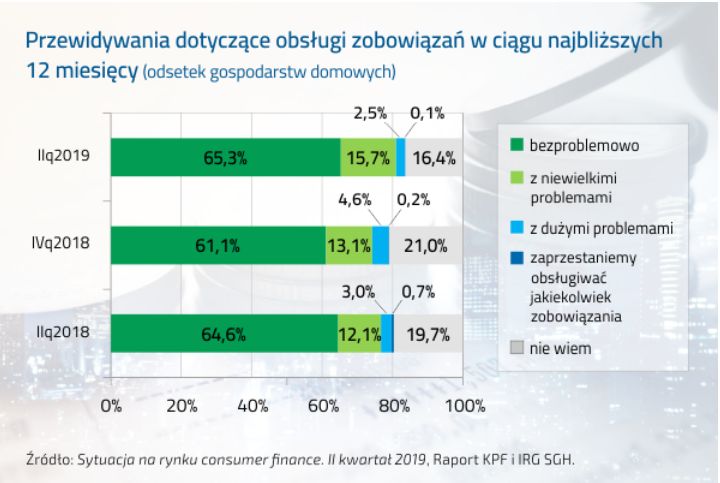

Malejące miesięczne kwoty rat kredytów i pożyczek oraz odchodzenie od kredytu przez część gospodarstw domowych, skutkują poprawą ocen gospodarstw domowych co do możliwości spłaty ich zobowiązań w najbliższej przyszłości. Jak wskazuje badanie, grupa gospodarstw domowych spodziewających się bezproblemowej obsługi swoich zobowiązań dominuje – jej udział utrzymał się na poziomie ok. 65 proc. Co ważne, zmniejszyła się grupa gospodarstw przewidujących duże problemy z obsługą zobowiązań – jeszcze pół roku temu stanowiła ona 4,6 proc., a obecnie 2,5 proc. ogółu. Zmalała też niepewność, tj. odsetek wariantu „nie wiem”, który wyniósł 16,4 proc. Zwiększył się natomiast do 15,7 proc. odsetek deklarujących małe problemy (kosztem udziału tych, którzy wcześniej deklarowali problemy duże). Bardzo dobrą wiadomością jest z kolei przewidywanie przez gospodarstwa domowe zaprzestania spłaty zobowiązań jedynie w jednej dziesiątej procenta. W porównaniu z sytuacją sprzed roku, to bardzo duży, bo aż siedmiokrotny spadek odsetka takich osób.

– Optymistyczne brzmią deklaracje gospodarstw domowych co do przyszłych spłat zobowiązań, w szczególności te dotyczące przewidywań na temat ewentualnego zaprzestania spłaty jakichkolwiek zobowiązań, które można uznać za synonim niewypłacalności. Uzyskane tu wyniki są potwierdzeniem braku konieczności ingerencji ustawodawcy w obowiązujące przepisy ustawy o upadłości konsumenckiej – tłumaczy Andrzej Roter, Prezes Zarządu KPF. – Taką potrzebę ingerencji legislacyjnej, czasem nawet w obszarze limitowania kosztu kredytu konsumenckiego, tłumaczy się rosnącymi saldami długów ujawnianych w rejestrach BIG. Wyniki aktualnej edycji badań KPF i IRG SGH wskazują jednak, że jest odwrotnie – sytuacja finansowa Polaków się poprawia, nawet w odniesieniu do tych gospodarstw domowych, które wcześniej deklarowały poważne problemy finansowe, będąc w sytuacji nadmiernego zadłużenia.

fot. mat. prasowe

Przewidywania odnośnie obsługi zobowiązań w ciągu nabliższych 12 mcy

Deklaracje gospodarstw domowych co do przyszłych spłat zobowiązań są optymistyczne.

O wiele groźniejsza dla portfeli Polaków okazuje się… inflacja. W opinii respondentów tego samego badania wzrost cen żywności był w ostatnim czasie silniejszy niż wzrost ogólnych kosztów utrzymania. Już więcej niż co piąty Polak na obserwowany w ostatnim czasie wzrost cen towarów spożywczych zareagował opóźnieniami w dokonywaniu spłaty bieżących zobowiązań. Wzrost cen żywności powoduje także konieczność zmniejszania wydatków na remont lub wyposażenie domu, udział w kulturze czy zakup ubrań. Na ten wariant wskazało aż 78 proc. badanych gospodarstw domowych. Spora grupa w wyniku wzrostu cen żywności zmuszona jest do kupowania tańszych towarów od mniej znanych producentów (76,2 proc.), a wręcz ograniczenia ilości kupowanych towarów (76 proc.).

Rekordowa inflacja uderza w finanse Polaków

Rekordowa inflacja uderza w finanse Polaków

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}

{kind=link}

{kind=link}