Zdolność kredytowa VII 2019

2019-07-19 12:15

O wkład własny trudniej niż o zdolność kredytową © ESCALA - Fotolia.com

Wystarczy kilka miesięcy pracy, aby posiadać zdolność kredytową, ale dopiero kilkadziesiąt tysięcy w gotówce pozwoli faktycznie zacząć myśleć o zakupie pierwszego mieszkania. Zebranie wymaganej kwoty może czasem zająć kilka lat. Winny jest wkład własny, którego banki wymagają przy udzielaniu kredytów mieszkaniowych.

Przeczytaj także: Zdolność kredytowa VI 2023: największe mieszkanie kupimy w Katowicach

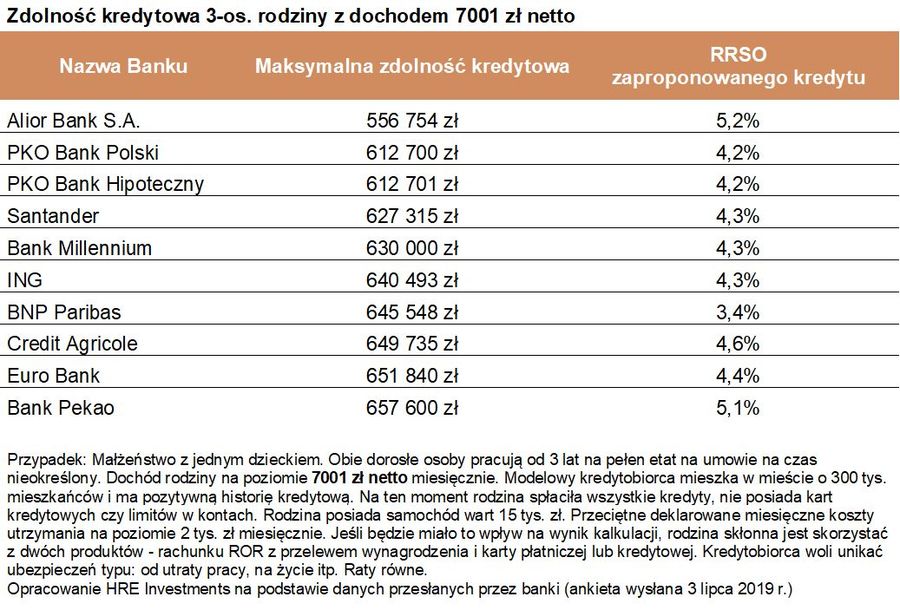

Trzyosobowa rodzina, w której oboje rodzice pracują i każde z nich przynosi do domu po średniej krajowej, nie powinna mieć problemu z uzyskaniem kredytu na zakup przyzwoitego mieszkania. Powód jest prosty – biorąc pod uwagę dane o wynagrodzeniach i zatrudnieniu w przedsiębiorstwach za ostatnie 12 miesięcy, można oszacować, że taka familia zarabia już 7001 złotych netto. Aby skutecznie ubiegać się o kredyt trzeba jednak spełniać przynajmniej dwa dodatkowe warunki –posiadać wymagany przez bank wkład własny (minimum 10% ceny mieszkania) i dobrą historię kredytową.Z szacunków HRE Investments opartych o deklaracje banków wynika, że modelowa trzyosobowa rodzina mogłaby pożyczyć obecnie aż 629 tys. zł na zakup mieszkania. Taka jest mediana ich zdolności kredytowej. W praktyce oznacza to, że połowa banków skłonna byłaby rodzinie z naszego przykładu pożyczyć więcej, a połowa mniej. Na najmniejszy kredyt można byłoby liczyć w Alior Banku (557 tys. zł), a na najwyższy (658 tys. zł) w banku Pekao. Nawet ta najmniej hojna oferta pozwalałaby kupić przyzwoite trzypokojowe mieszkanie w najdroższych polskich miastach. Z deklaracji banków wynika ponadto, że na najtańszą ofertę (najniższe RRSO) można obecnie liczyć w BNP Paribas i PKO.

Przy okazji warto przypomnieć, że wykorzystywanie zdolności kredytowej do granic możliwości może okazać się nieroztropne. Nie zostawia bowiem marginesu bezpieczeństwa na wypadek utraty pracy oraz może oznaczać problemy ze spłatą raty w przypadku podwyżek stóp procentowych. Jako przestrogę warto dodać, że choć scenariusz taki jest dziś mało prawdopodobny, to powrót stóp procentowych do poziomu z 2012 roku mógłby oznaczać, że raty dziś zaciąganych kredytów mogłyby wzrosnąć nawet o 30-40%.

fot. mat. prasowe

Zdolność kredytowa 3-os. rodziny z dochodem 7001 zł netto

Modelowa trzyosobowa rodzina mogłaby pożyczyć obecnie aż 629 tys. zł na zakup mieszkania.

Wkład można zbierać latami

Jak więc widać zdolność kredytowa nie byłaby w tym przypadku przeszkodą w drodze do własnego „M”. Gorzej wygląda sytuacja jeśli zastanowić się ile trwałoby zbieranie przez rozważaną rodzinę pieniędzy na wkład własny. Gdyby przyjąć, że familia odkładałaby miesięcznie po 20% wynagrodzenia, to zebranie 50 tysięcy złotych, które w większości przypadków pozwoliłyby na pokrycie kosztów transakcyjnych i wniesienie przynajmniej 10-proc. wkładu własnego, zajęłoby prawie 3 lata – wynika z szacunków HRE Investments. Dla porównania w większości banków wystarczy posiadanie umowy o pracę przez kilka miesięcy, aby instytucja uznała kredytobiorcę za wystarczająco wiarygodnego, aby udzielić mu kredytu mieszkaniowego.

Zdolność kredytowa spada szybciej niż dochód

Co warto podkreślić w naszym badaniu zakładamy stan niemal idealny – rodzina nie ma żadnych zobowiązań, nie posiada kredytów, kart kredytowych, nie spłaca rat i ma niskie koszty utrzymania, a z drugiej strony posiada pozytywną historię kredytową. Rodzice pracują od 3 lat na pełen etat na umowie na czas nieokreślony i są skłonni przelewać wynagrodzenie na założone przy okazji zaciągania kredytu konto. Chcą też skorzystać z kart płatniczych lub kredytowych danej instytucji. Na pozostałe produkty dodatkowe patrzą bardzo sceptycznie (np. regularne oszczędzanie, dodatkowe polisy ubezpieczeniowe) i skorzystają z nich tylko jeśli będzie to bezwzględnie konieczne lub opłacalne.

fot. ESCALA - Fotolia.com

O wkład własny trudniej niż o zdolność kredytową

Przyjmujemy też dane na temat średnich wynagrodzeń w przedsiębiorstwach. Dane te są dość optymistyczne, bo niestety większość Polaków zarabia mniej niż GUS-owska średnia. Interpretując wyniki trzeba więc mieć świadomość, że idąc do banku po kredyt z wynagrodzeniem o 20% niższym niż w badanym przypadku, banki zaproponują o ponad 20% niższą kwotę kredytu.

Bartosz Turek, główny analityk

Przeczytaj także:

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

Zdolność kredytowa V 2023: dalszy wzrost

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty hipoteczne, oprocentowanie kredytów hipotecznych, zdolność kredytowa, dostępność kredytów

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Praca-na-produkcji-zwolnienia-pracownikow-w-co-5-firmie-229344-50x33crop.jpg "Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]") Praca na produkcji: zwolnienia pracowników w co 5. firmie

Praca na produkcji: zwolnienia pracowników w co 5. firmie

{kind=link}

{kind=link}