Lokata bankowa przez 2 lata nie zarobi nic?

2019-11-13 13:07

Na lokacie nie zarobisz do końca 2021 roku © Andrey Popov - Fotolia.com

Nie widać końca strat na lokatach. Już przeciętny roczny depozyt zakładany pod koniec 2015 roku nie pozwalał realnie zarobić. Od tego czasu sytuacja ta trwa z krótką przerwą na przełomie lat 2017/18. Niestety najnowsze prognozy sugerują, że nie ma co liczyć na realne zyski na lokacie bankowej przynajmniej do końca 2021 roku – wynika z najnowszych wyliczeń HRE Investments.

Przeczytaj także: Oprocentowanie lokat, czyli 10 zł zysku

Najgorsza w historii oferta depozytowa powoduje, że Polacy coraz rzadziej mrożą pieniądze na lokatach. Z najnowszych statystyk banku centralnego wynika, że we wrześniu 2019 roku na depozytach terminowych Polacy trzymali 271,5 mld. To o 7,1 mld mniej niż w styczniu (pomijamy przy tym depozyty walutowe).Lokata bankowa to realne straty

Trudno się temu dziwić. W ostatnich miesiącach działają bowiem dwa mechanizmy niekorzystne dla oszczędzających. Z jednej strony spada oprocentowanie przeciętnej lokaty bankowej, a z drugiej obserwujemy też szybszy wzrost cen (inflację). W efekcie realne wyniki takich inwestycji są coraz gorsze.

Przykład? Założona we wrześniu 2019 roku roczna lokata bankowa była oprocentowana na 1,54% – wynika z danych NBP. To znaczy, że powierzając wtedy bankowi kwotę 10 tys. złotych można było liczyć na 154 złotych odsetek. Od tej kwoty należy jednak jeszcze odjąć podatek (19%). To znaczy, że faktycznie po roku na rachunku znajdziemy kwotę 10 124,74 złotych.

Problem w tym, że zgodnie z prognozą banku centralnego we wrześniu 2020 roku ceny dóbr i usług będą o prawie 2,5% wyższe niż w momencie zakładania wspomnianej lokaty bankowej. To znaczy, że za pieniądze wypłacone z banku po roku posiadacz lokaty bankowej będzie mógł kupić mniej rzeczy i usług niż w momencie zakładania lokaty i to pomimo naliczenia odsetek. Kapitał wraz z odsetkami pozwoli bowiem we wrześniu 2020 roku na takie zakupy jak kwota 9878 złotych rok wcześniej.

Lokata bankowa zaczęła tracić już w 2015 roku

Niestety sytuacja taka nie jest niczym nadzwyczajnym w ostatnich latach. Już depozyty zakładane w grudniu 2015 roku skazane były na to, że nie dadzą realnie zarobić swoim posiadaczom – wynika z szacunków HRE Investments. Gdyby tego było mało, to kontrakty terminowe na stopy procentowe oraz najnowsza projekcja inflacji przygotowana przez bank centralny pokazują, że podobnie powinno być też w przypadku lokat zakładanych przynajmniej do końca 2020 roku. Depozyty te będą oczywiście rozliczane pod koniec 2021 roku. Z dostępnych dziś prognoz wynika, że co najmniej do tego czasu Polacy muszą liczyć się z tym, że trzymanie pieniędzy na bankowych lokatach będzie się wiązało z ryzykiem ponoszenia realnych strat.

W sumie więc z taką sytuacją będziemy mieli do czynienia bardzo długo, bo przez co najmniej 6 lat z epizodyczną przerwą na przełomie lat 2017/18. Ten fenomen zawdzięczamy chwilowemu spadkowi inflacji i aferze KNF, która na pewien czas doprowadziła do wzrostu oprocentowania depozytów.

fot. mat. prasowe

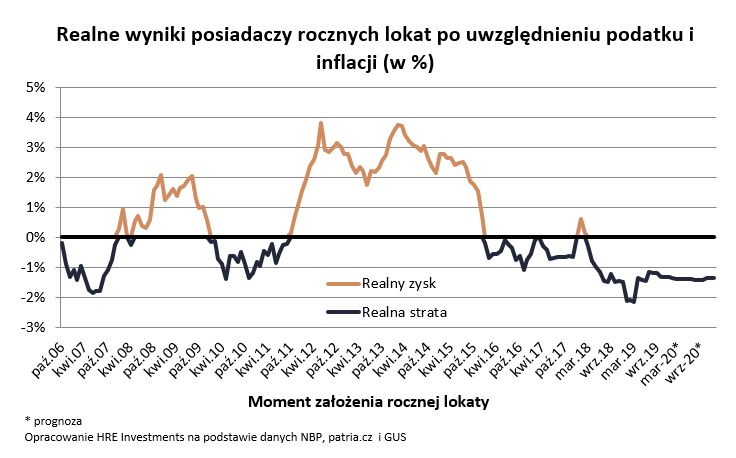

Realne wyniki posiadaczy rocznych lokat po uwzględnieniu podatku i inflacji

Obserwacje HRE Investments wskazują, że lokata bankowa nie dawała zarobić już w grudniu 2015 roku.

Z najnowszej prognozy HRE Investments wynika, że przeciętne roczne lokaty zakładane w roku bieżącym i przyszłym oznaczają dla deponentów realne straty na poziomie od 1 do 2% w skali roku. Oczywiście nie znaczy to, że pokonanie inflacji z wykorzystaniem bezpiecznych bankowych produktów nie jest możliwe, ale sztuka ta udać się może jedynie osobom dysponującym relatywnie niewielkim kapitałem. Do tego poszukiwanie najlepszych bankowych ofert należy ograniczyć do dosłownie kilku najlepszych promocji kierowanych często do nowych klientów lub przynajmniej dla ich nowych środków. Produkty te wymagają ponadto skorzystania z dodatkowych produktów bankowych, aktywnego z nich korzystania, a gdyby tego było mało, to najczęściej oznaczają możliwość zainwestowania środków na maksymalnie kilka miesięcy.

Nie ma runu na banki

Nie znaczy to jednak, że z polskich banków odpływają pieniądze. Coraz więcej środków spoczywa bowiem na rachunkach bieżących – tych, z których pieniądze mogą być wycofane niemal natychmiast. W efekcie część tej kwoty to potencjalny kapitał inwestycyjny, który tylko czeka na odpowiednią okazję.

Mówimy o niebagatelnych kwotach, bo na złotowych rachunkach bieżących Polacy trzymali we wrześniu br. 457,7 mld złotych – o 48,5 mld złotych więcej niż w analogicznym okresie przed rokiem (znowu bez depozytów walutowych).

Trudno o zysk bez ryzyka

Przedłużający się okres realnych strat na lokacie bankowej powoduje, że Polacy poszukują alternatywy dla swoich pieniędzy. Właśnie dlatego miliardy złotych płyną na rynek nieruchomości czy obligacji. To poszukiwanie relatywnie bezpiecznej inwestycji, która pozwala pokonać rozpędzającą się inflację powoduje, że Minister Finansów notuje historyczne rekordy sprzedaży obligacji skarbowych, a inwestorzy wciąż stanowią bardzo liczną grupę (nawet 30-40%) kupujących mieszkania.

Bartosz Turek, główny analityk

Przeczytaj także:

Najlepsze lokaty i rachunki oszczędnościowe V 2023 r.

Najlepsze lokaty i rachunki oszczędnościowe V 2023 r.

Najlepsze lokaty i rachunki oszczędnościowe V 2023 r.

Najlepsze lokaty i rachunki oszczędnościowe V 2023 r.

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Viva Cité od Bouygues Immobilier Polska już w sprzedaży

Viva Cité od Bouygues Immobilier Polska już w sprzedaży

{kind=link}