Emerytura nie wystarczy

2006-07-17 00:03

Przeczytaj także: Kupno mieszkania i oszczędzanie na emeryturę: sfera marzeń dla młodych?

Weźmy kwotę o połowę niższą - 100 złotych odkładanych co miesiąc. Te pieniądze, aby przyniosły owoce, muszą jednak pracować. Na przykład w funduszu inwestycyjnym, nawet niezbyt agresywnym. Zakładając, że przez pierwsze trzydzieści lat oszczędzania średni wynik z inwestycji wyniesie 10 proc. rocznie, a w kolejnych latach zmienimy profil inwestycyjny na ostrożny i stopa zwrotu spadnie do 5 proc. rocznie, w dniu przejścia na emeryturę nasz dzisiejszy 25-latek będzie dysponował kapitałem 360 tys. złotych – cztery razy więcej, niż gdyby odkładał co miesiąc dwa razy większą sumę, lecz jej nie inwestował. To także prawie 28 miesięcznych średnich pensji, które będą obowiązywać - przy naszych założeniach - za 40 lat. A mówimy przecież o odkładaniu nie indeksowanej kwoty 100 złotych miesięcznie - dziś 5 proc. średnich zarobków netto. Stopniowe podnoszenie odkładanych oszczędności, które postępowałoby zgodnie z waloryzacją płac, da efekty jeszcze lepsze, nie mówiąc już o odkładaniu większych kwot. W tym przypadku jednak dużo zależy od możliwości samych oszczędzających.

Chcąc na emeryturze utrzymać poziom życia z okresu aktywności zawodowej, powinno się z myślą o dostatniej starości odkładać systematycznie 5-10 proc. zarabianych pieniędzy. To nie tak duży wysiłek, za to gwarantujący efekt. Warunkiem jego osiągnięcia jest jednak systematyczność,

no i rozpoczęcie oszczędzania i inwestowania tak szybko, jak to możliwe.

Jak inwestować z myślą o emeryturze?

fot. mat. prasowe

Symulacja zysków z planu systematycznego oszczędzania

Symulacja zysków z planu systematycznego oszczędzania

Inwestycja w fundusze inwestycyjne, stopa zwrotu 9 proc. średniorocznie, zysk przed opodatkowaniem

fot. mat. prasowe

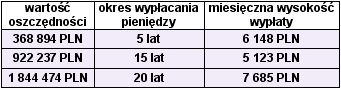

Propozycja wykorzystania zgromadzonych oszczędności

Propozycja wykorzystania zgromadzonych oszczędności

Wypłaty równe

Przeczytaj także:

Najlepsze systemy emerytalne na świecie: Polska na 30. miejscu

Najlepsze systemy emerytalne na świecie: Polska na 30. miejscu

Najlepsze systemy emerytalne na świecie: Polska na 30. miejscu

Najlepsze systemy emerytalne na świecie: Polska na 30. miejscu

1 2

oprac. : Open Finance

Więcej na ten temat:

emerytura, emerytury, oszczędzanie na emeryturę, fundusze inwestycyjne, oszcządzanie

![Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-spadaja-ale-na-duze-obnizki-nie-ma-co-liczyc-263506-50x33crop.jpg "Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć [© Freepik]") Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć

Ceny mieszkań spadają, ale na duże obniżki nie ma co liczyć

{kind=link}

{kind=link}