Rynek walutowy w 2020 roku - czego możemy się spodziewać?

2020-01-13 11:06

2019 był kolejnym rokiem obfitującym w wydarzenia ważne dla rynku walutowego. Najbliższe miesiące również przyniosą rozstrzygnięcia kilku istotnych kwestii. Poniżej wyliczamy nasze oczekiwania względem roku 2020.

Przeczytaj także: Polski złoty zyska na wartości? Prognozy na rok 2024

Próbując szacować możliwe zachowanie rynku walutowego w 2020 roku, warto przypomnieć najważniejsze wydarzenia roku ubiegłego. W 2019 roku jedną z kluczowych kwestii dla rynku był konflikt handlowy na linii USA-Chiny, który zdominował nagłówki gazet z całego świata. O ile obu stronom konfliktu udało się osiągnąć wstępne porozumienie – czyli tzw. „pierwszą fazę” umowy w handlu – o tyle droga do osiągnięcia przez Stany Zjednoczone kompleksowego porozumienia handlowego z Chinami najpewniej będzie długa i żmudna. Utrzymująca się przez większą część roku niepewność co do przyszłości handlu międzynarodowego oraz publikacja szeregu słabych danych makroekonomicznych stanowiły jedne z kluczowych powodów rozluźnienia polityki pieniężnej przez najważniejsze banki centralne świata.W 2019 roku Rezerwa Federalna USA zmieniła retorykę o 180 stopni i zaczęła obniżać stopy procentowe. Na przestrzeni poprzednich dwunastu miesięcy amerykański bank centralny ściął je aż trzykrotnie. Europejski Bank Centralny poszedł w ślady Fedu i we wrześniu 2019 roku ściął stopę depozytową, ogłaszając dodatkowo ponowne uruchomienie programu luzowania ilościowego od listopada. Banki centralne Australii i Nowej Zelandii zdecydowały się na agresywne rozluźnienie polityki pieniężnej, a wiele pozostałych kluczowych banków centralnych krajów o walutach zaliczanych do grupy G10 sugerowało możliwość obniżki stóp procentowych albo wskazywało, że podwyżki stóp procentowych są odległe. Na tym tle wyróżniają się norweski Norges Bank i szwedzki Riksbank, które w ubiegłym roku podniosły stopy procentowe.

W minionym roku towarzyszyła nam również kwestia Brexitu. Wyjście Wielkiej Brytanii z UE trudno scharakteryzować inaczej niż jako przewlekły proces: ostateczny termin wyjścia Wielkiej Brytanii z unii na podstawie artykułu 50 przesuwano dwukrotnie. Najpierw pierwotny termin 31 marca 2019 roku został przeniesiony na 31 października, po czym październikowy termin wyjścia przesunięto na koniec stycznia 2020 roku. Wyraźne zwycięstwo Partii Konserwatywnej w grudniowych wyborach parlamentarnych w Wielkiej Brytanii oznacza jednak, że tym razem do Brexitu powinno dojść w wyznaczonym terminie.

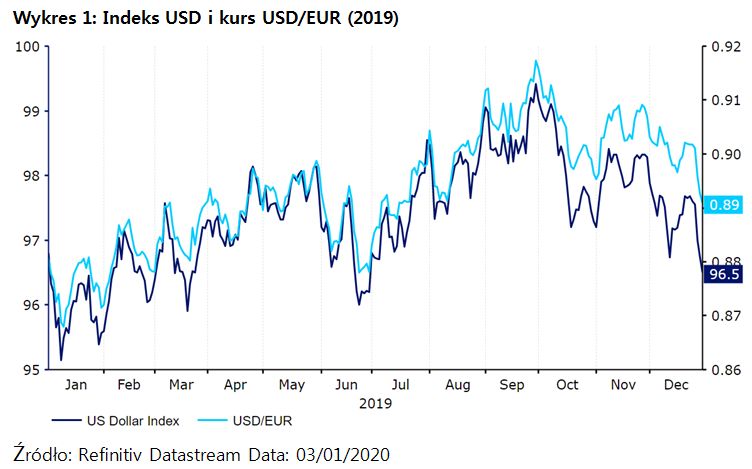

Odwrót od ryzyka mający związek z wojną handlową na linii USA-Chiny sprawił, że część z walut zaliczanych do grupy emerging markets doświadczyła ostrej wyprzedaży. Wybrane z nich w parze z dolarem amerykańskim znalazły się na najniższych poziomach w historii. Mimo wspomnianych obniżek stóp procentowych ze strony Fedu i niepewności związanej z wojną handlową, kurs USD ważony handlem zakończył rok blisko poziomu, na którym go rozpoczął (Wykres 1).

")

fot. mat. prasowe

Wykres 1: Indeks USD i kurs USD/EUR (2019)

Mimo wspomnianych obniżek stóp procentowych ze strony Fedu i niepewności związanej z wojną handlową, kurs USD ważony handlem zakończył rok blisko poziomu, na którym go rozpoczął.

Co czeka nas w 2020 roku?

Poniżej przedstawiamy kilka najważniejszych kwestii, które naszym zdaniem będą miały kluczowy wpływ na rynek walutowy w tym roku:

1) Rezerwa Federalna wstrzymuje się z dalszymi zmianami w polityce monetarnej

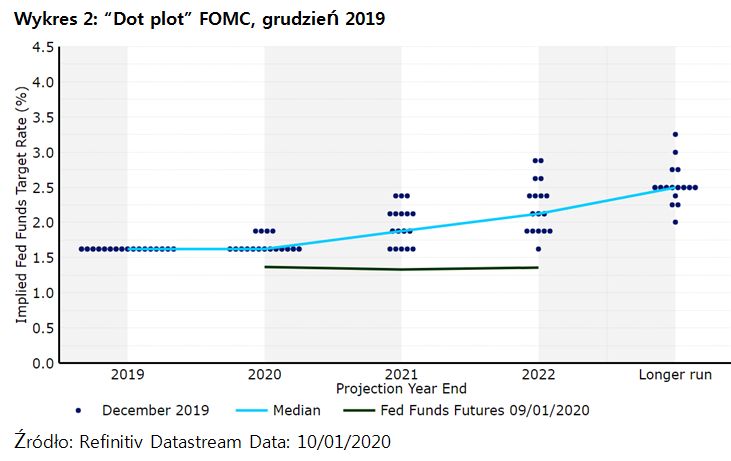

Podczas ostatniego spotkania FOMC w 2019 roku przewodniczący banku centralnego, Jerome Powell, wyraźnie sugerował, że w najbliższej przyszłości stopy procentowe Rezerwy Federalnej powinny pozostać na obecnym poziomie. Przewodniczący FOMC dość optymistycznie wyrażał się w kwestii sytuacji gospodarczej w USA, określając jej perspektywy jako „korzystne“. Mimo to Powell zaznaczył jednocześnie, że Rezerwa Federalna musiałaby zaobserwować „trwały” skok inflacji, aby decydenci zaczęli rozważać podwyżki stóp. Stabilny poziom stóp procentowych sugeruje również opublikowany w grudniu „dot plot” – wykres punktowy obrazujący indywidualne oczekiwania członków FOMC co do przyszłej polityki monetarnej. W grudniu ub.r. tylko czterech członków komitetu spodziewało się jednej podwyżki stóp procentowych w 2020 roku (Wykres 2).

fot. mat. prasowe

Wykres 2: “Dot plot” FOMC, grudzień 2019

W grudniu ub.r. tylko czterech członków komitetu spodziewało się jednej podwyżki stóp procentowych w 2020 roku.

Zjednoczonych w połączeniu z oznakami postępu w negocjacjach handlowych z Chinami sugerują, że Fed nie powinien w krótkim okresie kontynuować cyklu obniżania stóp procentowych. Kształtowanie się inflacji w USA obecnie nie sugeruje potrzeby zacieśniania polityki monetarnej – wskaźnik dynamiki cen PCE, który ma istotne znaczenie dla Fedu, nadal znajduje się poniżej poziomu 2%. Stąd spodziewamy się, że Rezerwa Federalna zdecyduje się wstrzymać z dalszymi zmianami poziomu stóp procentowych co najmniej przez pierwszą połowę 2020 roku. Fed najpewniej poświęci ten czas na zbadanie, jak ostatnie obniżki stóp wpłynęły na sytuację gospodarczą w Stanach Zjednoczonych, zanim decydenci określą się co do swoich dalszych ruchów. Uważamy, że w 2021 roku Rezerwa Federalna najpewniej wróci do stopniowego podnoszenia stóp procentowych.

2) EBC niechętny do dalszego luzowania polityki pieniężnej

Era Mario Draghiego na stanowisku prezesa Europejskiego Banku Centralnego dobiegła końca w październiku ubiegłego roku. Od tego czasu bankiem centralnym strefy euro przewodzi była prezes MFW, Christine Lagarde. W grudniu Lagarde zadebiutowała podczas konferencji prasowej po spotkaniu decyzyjnym EBC. W porównaniu z dość chłodnym i stosunkowo ponurym tonem, do którego przyzwyczaił nas Draghi, Lagarde zaprezentowała stosunkowo optymistyczną ocenę w kontekście sytuacji gospodarczej w strefie euro. Zgodnie z retoryką nowej przewodniczącej banku centralnego istnieją sygnały sugerujące, że sytuacja w gospodarce strefy euro stabilizuje się.

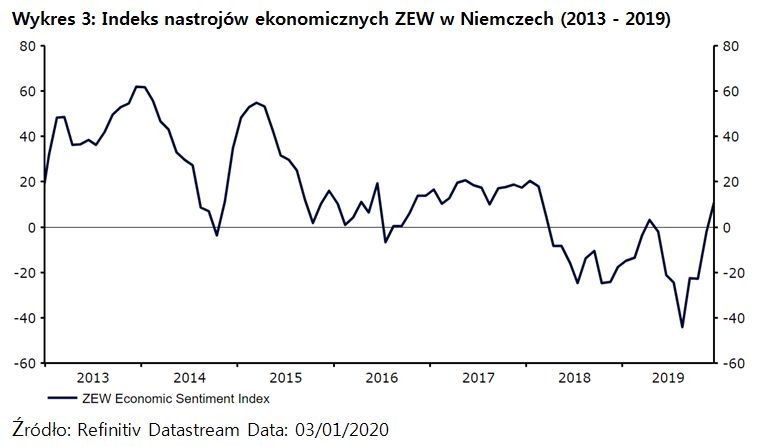

Istnieje kilka przesłanek, które mogą przekonać do patrzenia na perspektywy gospodarek strefy euro w 2020 roku z optymizmem. Indeksy aktywności biznesowej PMI wydają się stabilizować. Obecnie wskaźnik aktywności w sektorze usług przekracza graniczny poziom 50 pkt, który oddziela ekspansję od kurczenia się sektora. W ostatnim badanym okresie indeks PMI dla usług w strefie euro wynosił 52,8 pkt. Na poprawę nastrojów wskazują niedawne publikacje wskaźników sentymentu w Niemczech. Dla przykładu, ostatni odczyt indeksu sentymentu ekonomicznego ZEW był najwyższy od początku 2018 roku (Wykres 3). Dla strefy euro dobrą wiadomością powinna być także redukcja ryzyka pogłębienia się niepewności w handlu międzynarodowym. Jest to istotne w związku ze stosunkowo dużym znaczeniem popytu zewnętrznego dla gospodarki strefy euro.

Europejski Bank Centralny obecnie przewiduje, że dynamika PKB w strefie euro w tym roku wyniesie zaledwie 1,1%. Naszym zdaniem są większe szanse na pozytywne niż negatywne zaskoczenie w relacji do tej projekcji.

")

fot. mat. prasowe

Wykres 3: Indeks nastrojów ekonomicznych ZEW w Niemczech (2013 - 2019)

Ostatni odczyt indeksu sentymentu ekonomicznego ZEW był najwyższy od początku 2018 roku.

Nasze prognozy zakładają poprawę w danych napływających ze strefy euro, stąd zakładamy, że w najbliższej przyszłości Europejski Bank Centralny wstrzyma się ze zmianami w zakresie polityki monetarnej. W naszej ocenie bardzo możliwe jest też to, że EBC nie dokona zmian w polityce monetarnej przez cały bieżący rok. Oczekiwany przez nas brak zmian w polityce monetarnej Europejskiego Banku Centralnego i Rezerwy Federalnej w połączeniu z poprawą sytuacji gospodarczej w strefie euro powinny wykreować środowisko sprzyjające aprecjacji euro w relacji do dolara amerykańskiego w 2020 roku.

3) Wojna handlowa USA i Chin bliska końca, ale po drodze wciąż czekają wyzwania

W grudniu 2019 roku rynek walutowy wreszcie otrzymał pozytywne wieści dotyczące wojny handlowej na linii USA-Chiny. Prezydent Trump ogłosił, że kraje porozumiały się w kwestii wstępnego porozumienia handlowego, czyli tak zwanej umowy „pierwszej fazy”, której szkic powstał już w październiku. Chiny w jej ramach zgodziły się na zakup dodatkowych 200 mld dolarów amerykańskich produktów w ciągu dwóch najbliższych lat. Z kolei Stany Zjednoczone przystały na ustępstwa w zakresie ceł: rezygnację z nakładania kolejnych opłat i ograniczenie tych nałożonych dotychczas.

Mimo oczywistych postępów w relacjach handlowych USA-Chiny, jest jeszcze długa droga, zanim uda się osiągnąć kompleksowe porozumienie. Strona chińska wydaje się być mniej entuzjastycznie nastawiona do umowy „pierwszej fazy” w porównaniu z Donaldem Trumpem. Jesteśmy jednak przekonani, że w dalszych miesiącach obie strony negocjacji będą w stanie uzgodnić kształt ostatecznego, całościowego porozumienia. Wielokrotnie podkreślaliśmy, że protekcjonistyczną retorykę Donalda Trumpa postrzegamy głównie jako taktykę negocjacyjną, a nie faktyczny ruch zmierzający w kierunku istotnej zmiany obecnego układu sił w handlu międzynarodowym. Ostateczne rozwiązanie konfliktu między obiema potęgami gospodarczymi powinno naszym zdaniem wesprzeć aprecjację walut rynków wschodzących – zwłaszcza walut azjatyckich.

4) Wielka Brytania ostatecznie opuszcza Unię Europejską – co dalej?

Projekt ustawy wprowadzającej w życie postanowienia Withdrawal Agreement Borisa Johnsona otrzymał poparcie Izby Gmin. Zgodnie z harmonogramem, 31 stycznia br. Wielka Brytania powinna wystąpić z Unii Europejskiej. Kluczowe jest pytanie, czy brytyjski rząd zdoła uzgodnić wszystkie szczegóły regulujące przyszłe stosunki Wielkiej Brytanii z UE przed końcem okresu przejściowego, który wypada na 31 grudnia 2020 roku, czy też konieczne będzie przedłużenie tego okresu. Boris Johnson przyjął w tej kwestii twarde stanowisko. Już w manifeście Partii Konserwatywnej pojawiła się obietnica, że okres przejściowy nie zostanie wydłużony. Wśród analityków politycznych panuje jednak milczące przekonanie, że niecały rok to za mało, aby udało się ustalić kształt porozumienia z Unią Europejską.

Premier Wielkiej Brytanii ma czas do końca czerwca, żeby wnieść o przedłużenie okresu przejściowego. Jeżeli termin zostanie przekroczony, a ryzyko Brexitu bez umowy powróci, może dojść do deprecjacji funta brytyjskiego w drugiej połowie 2020 roku. Nie jest to jednak nasz scenariusz bazowy. Zakładamy, że Wielka Brytania zdoła uniknąć sytuacji, w której losy Brexitu będą wisieć na włosku. Jesteśmy zdania, że odpowiednia umowa powstanie przed końcem roku lub – co w naszej ocenie jest jeszcze bardziej prawdopodobne – że torysi złamią obietnicę wyborczą, a szef rządu złoży wniosek o przedłużenie okresu przejściowego. Taka decyzja najpewniej nie padnie jednak aż do samej końcówki czerwca 2020 roku.

Przeczytaj także:

Złoty traci w oczach. Co czeka polską walutę?

Złoty traci w oczach. Co czeka polską walutę?

Złoty traci w oczach. Co czeka polską walutę?

Złoty traci w oczach. Co czeka polską walutę?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]](https://s3.egospodarka.pl/grafika2/marketing-i-reklama/Rynek-reklamy-wideo-wzrosl-w-I-kwartale-2024-r-o-13-3-259811-50x33crop.jpg "Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3% [© Pexels z Pixabay]") Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

Rynek reklamy wideo wzrósł w I kwartale 2024 r. o 13,3%

{kind=link}

{kind=link}

{kind=link}