Co czeka euro w 2020 roku?

2020-01-22 12:35

Przeczytaj także: Funt w cenie euro? Już teraz jest najtańszy od 168 lat

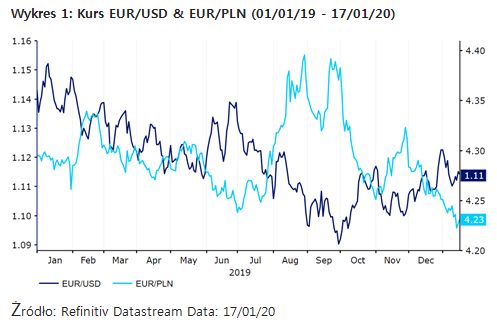

W 2019 roku amerykańska Rezerwa Federalna dokonała dość agresywnych cięć stóp procentowych. Również Europejski Bank Centralny rozluźnił politykę monetarną, ogłaszając we wrześniu szereg działań mających wesprzeć spowalniającą gospodarkę strefy euro. Gołębi EBC oraz rozczarowujące dane makro sprawiły, że wspólna waluta zakończyła rok na poziomie o ok. 2% niższym w parze z dolarem amerykańskim. I to pomimo tego, że w końcówce roku pomogła jej m.in. dematerializacja ryzyka związanego z Brexitem. Ponadto euro osłabiło się także o ok. 1,5% na poziomie nominalnego, efektywnego kursu walutowego (czyli kursu ważonego handlem) obliczanego przez EBC. W parze z polskim złotym na koniec 2019 roku kurs euro znalazł się na nieznacznie niższym poziomie niż na tym na którym rozpoczął rok. Zachowanie pary EUR/PLN więcej niż o zachowaniu wspólnej europejskiej waluty mówi jednak o zachowaniu polskiego złotego (Wykres 1).")

fot. mat. prasowe

Wykres 1: Kurs EUR/USD & EUR/PLN (01/01/19 - 17/01/20)

Zachowanie pary EUR/PLN więcej niż o zachowaniu wspólnej europejskiej waluty mówi jednak o zachowaniu polskiego złotego .

W kontekście zachowania euro w minionym roku, warto przyjrzeć się działaniom Europejskiego Banku Centralnego. Na wrześniowym spotkaniu EBC postanowił obniżyć stopę depozytową o 10 pb. w celu stymulacji dynamiki cen i zabezpieczenia gospodarek wspólnego bloku przed ryzykami związanymi z napiętą globalną sytuacją w handlu. Tym samym ta jedna z kluczowych stóp znalazła się na rekordowo niskim poziomie -0,5%. To o tyle istotne, że ujemne stopy procentowe mogą wiązać się ze skutkami ubocznymi. W celu ograniczenia związanej z ujemnymi stopami presji na banki komercyjne, EBC zdecydował się na wprowadzenie dwupoziomowego systemu różnicowania depozytów. Decydenci ogłosili również zmiany w programie kwartalnych ukierunkowanych dłuższych operacji refinansujących (TLTRO III), dostarczając bankom jeszcze tańsze źródło finansowania.

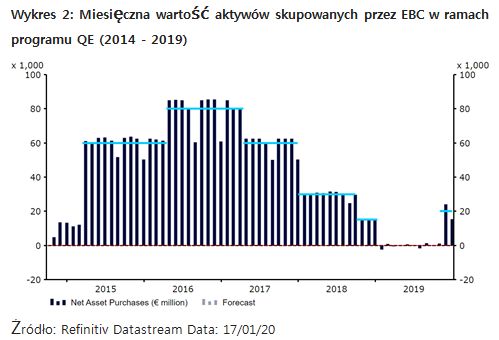

Kluczową częścią działań Europejskiego Banku Centralnego z zakresu polityki pieniężnej było ponowne uruchomienie programu luzowania ilościowego (ang. quantitative easing, QE). Program, polegający na skupowaniu aktywów przez bank centralny, powrócił niecały rok po jego wygaszeniu. Rozpoczęcie nowej rundy programu, w ramach której EBC skupuje aktywa o wartości 20 mld euro miesięcznie, nastąpiło w listopadzie (Wykres 2). Nie określono przy tym daty jego zakończenia. Otwarta natura programu QE wskazuje na zobowiązanie banku centralnego do wspierania inflacji w ponownym jej wzroście do celu inflacyjnego.

")

fot. mat. prasowe

Wykres 2: Miesięczna wartość aktywów skupowanych przez EBC w ramach programu QE (2014 - 2019)

Rozpoczęcie nowej rundy programu, w ramach której EBC skupuje aktywa o wartości 20 mld euro miesięcznie, nastąpiło w listopadzie.

Były prezes EBC, Mario Draghi, w swoich ostatnich wypowiedziach na stanowisku przewodniczącego banku centralnego utrzymywał “gołębią” retorykę. Podkreślał obawy banku centralnego związane z niepewnością w handlu międzynarodowym, wskazując na “uporczywe” ryzyka oraz “przytłumioną” presję inflacyjną. Zgodnie z najnowszymi komunikatami EBC “Rada Prezesów oczekuje, że podstawowe stopy procentowe EBC pozostaną na obecnym lub niższym poziomie, dopóki Rada nie stwierdzi, że perspektywy inflacji w horyzoncie czasowym jej projekcji zdecydowanie zbliżają się do poziomu, który jest wystarczająco blisko, ale poniżej 2%, oraz że zbliżenie to konsekwentnie odzwierciedla się w dynamice inflacji bazowej.”. Nowa prezes EBC, Christine Lagarde, również podkreślała wolę banku centralnego do zwiększenia skali działań, jeśli zajdzie taka potrzeba. Jej ton podczas spotkania w grudniu był jednak bardziej optymistyczny. Określiła wówczas ryzyka dla perspektyw gospodarki strefy euro jako “nieco mniej wyraźne” i zasugerowała, że wzrost gospodarczy we wspólnym bloku wykazuje oznaki stabilizacji.

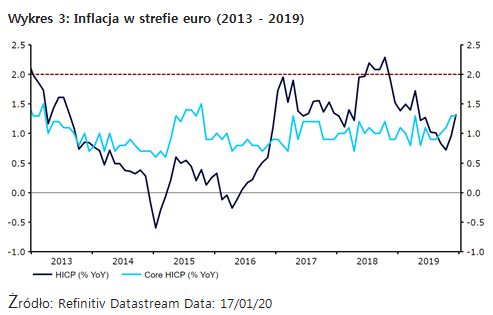

Od dłuższego czasu reprezentowaliśmy pogląd, że Europejski Bank Centralny będzie utrzymywać akomodatywną politykę pieniężną, dopóki inflacja w strefie euro pozostanie znacznie poniżej celu inflacyjnego EBC określanego jako “poniżej, ale w okolicy 2%”. W październiku ubiegłego roku inflacja konsumencka spadła do poziomu 0,7%, co było najniższym odczytem od listopada 2016 roku. W końcówce roku inflacja odbiła, dochodząc w grudniu do poziomu 1,3%, jednak nadal jest on daleki od tego, jakiego życzyłby sobie Europejski Bank Centralny. Z zasady bardziej istotny wskaźnik dla banku centralnego, jakim jest inflacja bazowa, od kilku lat niezmiennie utrzymuje się w okolicy 1%. W ostatnim czasie wskaźnik ten zaczął nieco rosnąć, osiągając w listopadzie i grudniu poziom 1,3% (Wykres 3). Nadal jest on jednak odległy od celu inflacyjnego. Dobra sytuacja na rynku pracy w strefie euro powinna przełożyć się na wyższą dynamikę cen, aczkolwiek zajmuje to zdecydowanie więcej czasu niż oczekiwał i bank centralny, i my.

")

fot. mat. prasowe

Wykres 3: Inflacja w strefie euro (2013 - 2019)

W końcówce roku inflacja odbiła, dochodząc w grudniu do poziomu 1,3%, jednak nadal jest on daleki od tego, jakiego życzyłby sobie Europejski Bank Centralny.

Ponowne uruchomienie programu luzowania ilościowego przez EBC w części można powiązać również z dość słabymi danymi o aktywności w strefie euro. Dynamika PKB w bloku walutowym w trzecim kwartale ubiegłego roku (ostatnim okresie pomiarów) wyniosła zaledwie 0,2% w ujęciu kwartalnym. Tak samo było kwartał wcześniej. Niemiecka gospodarka zdołała uniknąć recesji, aczkolwiek wzrost w trzecim kwartale na poziomie 0,5% w ujęciu rocznym w przypadku największej gospodarki strefy euro trudno określić inaczej niż mianem anemicznego. W grudniu Christine Lagarde nawoływała rządy państw strefy euro, które mogą sobie na to pozwolić, do rozluźnienia polityki fiskalnej w celu stymulowania gospodarek. Niemniej jednak, ze względu na to, że Niemcy uniknęły technicznej recesji, tamtejsi decydenci mogą być mniej skorzy do wsparcia gospodarki poprzez wzrost wydatków. Niewykluczone więc, że bez zewnętrznego kryzysu nie dojdzie do istotniejszego rozluźnienia niemieckiej polityki fiskalnej. Co prawda kierownictwo SPD wydaje się zmieniać dotychczasowy tor partii i wyrażać poparcie dla stymulacji fiskalnej, ale zarówno kanclerz Angela Merkel, jak i minister finansów, Olaf Scholz, dotychczas byli niechętni do zmiany obecnej polityki zerowego deficytu. Obecnie nie zakładamy, że w Niemczech dojdzie do istotniejszego rozluźnienia polityki fiskalnej, tego typu możliwości nie można jednak wykluczyć.

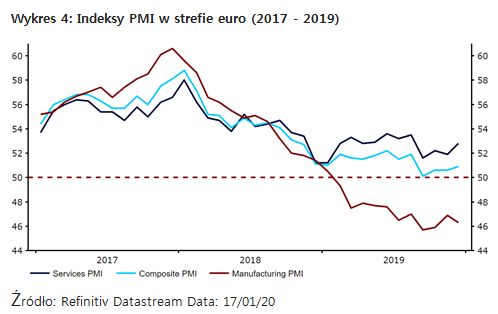

W czwartym kwartale 2019 roku ekspansja gospodarcza w strefie euro najpewniej pozostała niska. Niemniej warto zwrócić uwagę na ostatnią stabilizację odczytów indeksów aktywności biznesowej PMI, którą należy odbierać pozytywnie. Z drugiej strony, patrząc na dane dla sektora przemysłu, aktywność w niemal wszystkich państwach bloku walutowego, w których jest ona mierzona, pozostaje słaba. Indeks dla strefy euro znajduje się na poziomie 46,3 pkt, czyli głęboko poniżej poziomu 50, który oddziela ekspansję od kurczenia się danego sektora (Wykres 4). Mimo to warto wspomnieć, że zbiorczy wskaźnik uwzględniający aktywność zarówno w przemyśle, jak i usługach, wzrósł do poziomu 50,9 pkt, w czym najpewniej pomogła poprawa nastrojów w kontekście wojny handlowej USA i Chin. O ile obecny poziom tego indeksu jest daleki od pożądanego, to poprawę jego odczytów w ostatnich miesiącach należy uznać za krok w dobrą stronę. Niemniej w kontekście samego wzrostu gospodarczego oczekiwania rynku i Europejskiego Banku Centralnego są stonowane. Zgodnie z ostatnią projekcją EBC z grudnia, wzrost PKB w 2020 r. powinien wynieść zaledwie 1,1%.

")

fot. mat. prasowe

Wykres 4: Indeksy PMI w strefie euro (2017 - 2019)

Indeks dla strefy euro znajduje się na poziomie 46,3 pkt, czyli głęboko poniżej poziomu 50, który oddziela ekspansję od kurczenia się danego sektora.

Tak jak wspominaliśmy, sądzimy, że mianowanie Christine Lagarde prezesem Europejskiego Banku Centralnego zapewni kontynuację prowadzonej dotychczas polityki monetarnej. Dotyczy to szczególnie utrzymania ekstremalnie niskich stóp procentowych, jak i znacznej stymulacji monetarnej. Jednocześnie nadal spodziewamy się umocnienia euro w relacji do dolara amerykańskiego w 2020 roku. Z uwagi na to, że stopy procentowe w strefie euro znajdują się na niezwykle niskich poziomach, sądzimy, że bank centralny ma bardzo ograniczone pole do ich dalszych obniżek bez generowania większych negatywnych konsekwencji dla sektora bankowego. W tym kontekście należy zaznaczyć, że EBC ma możliwość zwiększenia programu skupu aktywów, jednak sygnały płynące z Rady Prezesów sugerują, że decydenci są podzieleni w kontekście stosowania tego instrumentu.

Ryzyka dla naszej prognozy kursu EUR/USD to m.in. pogorszenie danych ekonomicznych ze strefy euro oraz wiążące się z tym potencjalne zwiększenie programu QE. Przy stabilnej lub jeszcze bardziej akomodatywnej polityce EBC, na główną parę niekorzystnie mógłby wpływać też potencjalny wzrost stóp procentowych w USA. Z drugiej strony, ryzyka te powinna balansować możliwość stymulacji fiskalnej ze strony Niemiec. Nasza prognoza rozwoju sytuacji gospodarczej strefy euro pozostaje bardziej optymistyczna od konsensusu.

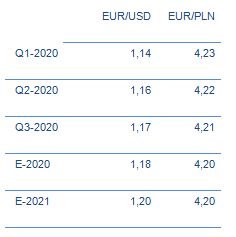

Nasza prognoza EUR/PLN zakłada lekkie umocnienie złotego w relacji do euro. Spodziewamy się tego przede wszystkim w kontekście oczekiwanej poprawy nastawienia inwestorów do walut rynków wschodzących. Mimo ostatnich sygnałów wskazujących na spowolnienie polskiej gospodarki, jesteśmy dość pozytywnie nastawieni do rozwoju sytuacji gospodarczej w Polsce.

Tak jak oczekiwaliśmy, rynek wycofał się z częściowego oczekiwania obniżek stóp procentowych w Polsce. W kontekście ostatniego istotnego wzrostu inflacji wzrost oczekiwań względem podniesienia stóp procentowych nie jest zaskakujący. Sądzimy, że wzrostu stóp nie można wykluczyć, a taki ruch jest bardziej prawdopodobny niż ich obniżka. RPP utrzymuje jednak, że stopy powinny pozostać stabilne. Sugeruje to, że nawet ewentualny ruch w górę byłby raczej symboliczny. W tym kontekście zakładamy, że umocnienie złotego w kolejnych kwartałach będzie ograniczone.

fot. mat. prasowe

Kurs EUR/USD i EUR/PLN

Nasza prognoza EUR/PLN zakłada lekkie umocnienie złotego w relacji do euro.

Analitycy – Enrique Díaz-Alvarez, Matthew Ryan, Roman Ziruk

W 2022 roku dolar tańszy niż 4 zł, euro za 4,40 zł

W 2022 roku dolar tańszy niż 4 zł, euro za 4,40 zł

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![6 sposobów na skuteczny marketing internetowy przy ograniczonym budżecie [© Isaac Edmunds z Pixabay]](https://s3.egospodarka.pl/grafika2/marketing/6-sposobow-na-skuteczny-marketing-internetowy-przy-ograniczonym-budzecie-260543-50x33crop.jpg "6 sposobów na skuteczny marketing internetowy przy ograniczonym budżecie [© Isaac Edmunds z Pixabay]") 6 sposobów na skuteczny marketing internetowy przy ograniczonym budżecie

6 sposobów na skuteczny marketing internetowy przy ograniczonym budżecie

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}