Najlepsze lokaty i konta oszczędnościowe II 2020. Tylko kilka dobrych propozycji

2020-02-24 11:40

Jakie najlepsze lokaty i konta oszczędnościowe? © Andrey Popov - Fotolia.com

W ostatnich miesiącach przynajmniej połowa banków pogorszyła swoją ofertę depozytową. Martwi to tym bardziej przy okazji przyspieszenia inflacji. Wciąż jednak można znaleźć garść ofert bezpiecznych depozytów godnych uwagi – wynika z najnowszego rankingu najlepszych lokat i rachunków oszczędnościowych przygotowanego przez HRE Investments.

Przeczytaj także: Najlepsze lokaty i konta oszczędnościowe I 2020. O zyski nie jest łatwo

Niestety banki ograniczają wciąż oprocentowanie lokat i kont oszczędnościowych. W ostatnich miesiącach na taki ruch zdecydowała się już ponad połowa instytucji działających w skali całego kraju. W efekcie, przy rosnących cenach w sklepach, oferta bankowa jest w większości przypadków zbyt skromna, aby zachować siłę nabywczą oszczędności. Przeciętna lokata ma już tak niskie oprocentowanie, że powierzając bankowi kwotę 10 tysięcy złotych po roku odbierzemy oprócz kapitału mniej niż 100 złotych odsetek.

fot. mat. prasowe

Roczny zysk

Przeciętne oprocentowanie lokaty na 10 000 zł wygeneruje odsetki poniżej 100 zł.

Inflacja szybsza niż bank

Przy spodziewanej w 2020 roku inflacji na poziomie prawie 3% oznacza to po prostu, że przeciętna lokata nie daje oszczędnościom pełnej ochrony przez utratą siły nabywczej. Nie znaczy to jednak, że banki nie mają do zaoferowania żadnych ciekawych produktów depozytowych. HRE Investments regularnie zbiera informacje o najlepszych lokatach bankowych i kontach oszczędnościowych. Bierzemy pod uwagę produkty najpopularniejsze wśród Polaków, a więc maksymalnie roczne. Zakładamy ponadto, że łowca bankowych okazji skłonny jest związać się z bankiem nie tylko promocyjnym depozytem, ale też – o ile skutkować to będzie możliwością skorzystania z lepszych ofert – zdecyduje się przy okazji na inne produkty (np. konto osobiste wraz z kartą płatniczą).

fot. mat. prasowe

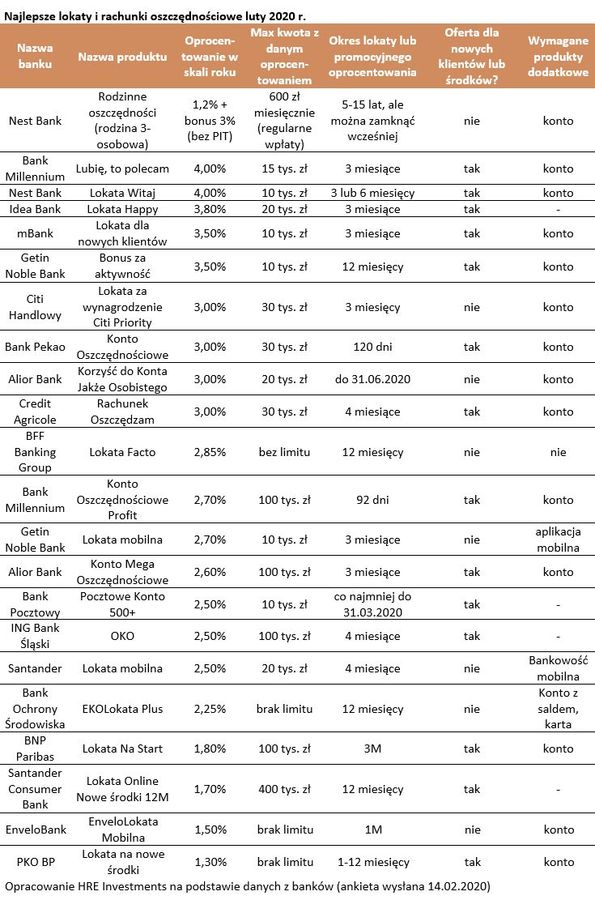

Najlepsze lokaty i rachunki oszczędnościowe luty 2020 r.

Na rynku znajdziemy wprawdzie oprocentowanie lokat sięgające 4%, ale są to oferty zarezerwowane dla nowych klientów.

Najlepsze lokaty dadzą zarobić, o ile nie chcesz odłożyć pokaźnej sumy

I tak, dysponując kwotą 10 tysięcy złotych osoba, która skorzysta z najlepszych lokat bankowych lub kont oszczędnościowych, jest w stanie osiągnąć nawet ponad 4% zysku w skali roku. Niestety takim zyskiem nie będziemy mogli cieszyć się długo, bo depozyty o najwyższym oprocentowaniu są przeważnie limitowane – kierowane do nowych klientów, ich nowych środków ale też można dzięki nim lokować ograniczone kwoty (często 10-20 tys. zł) i do tego tylko przez kilka miesięcy.

Do tego im wyższą kwotę chcemy ulokować w banku, tym trudniej osiągnąć satysfakcjonujący procent. Schody zaczynają się już przy kwocie rzędu 100 tys. złotych. Możliwy do osiągnięcia zwrot spada do co najwyżej 3,6% w skali roku - wynika z szacunków HRE Investments. To z jednej strony około trzy razy więcej niż średnie oprocentowanie lokat raportowane przez NBP. Problem w tym, że taki wynik jest możliwy do zrealizowania tylko jeśli skorzystamy łącznie z sześciu bankowych promocji, które wymagają otwarcia 5 kont bankowych i przynajmniej do części z nich wyrobienia karty debetowej, z której będzie trzeba aktywnie korzystać, aby uniknąć opłat. Gdyby tego było mało, to z większości promocyjnych ofert przestalibyśmy korzystać już po 3 miesiącach, co wymagałoby sięgnięcia głębiej w oferty z naszego zestawienia i otwierania kolejnych bankowych produktów, które już niestety są przeważnie niżej oprocentowane.

Przy wyższych kwotach sprawa jeszcze bardziej się komplikuje, a maksymalny zwrot z inwestycji topnieje do 3,1% w skali roku w przypadku zainwestowania kwoty 500 tys. złotych. W tym wypadku także z takiej stopy zwrotu będziemy mogli się cieszyć co najwyżej kilka miesięcy, po których przyjdzie pora na szukanie kolejnych produktów promocyjnych – najprawdopodobniej już niżej oprocentowanych.

Realny zysk dopiero od 3,5% w skali roku

Niesprzyjające warunki rynkowe powodują, że w bankowych ofertach nie znajdziemy wielu rozwiązań, dzięki którym uda nam się pokonać inflację. Wszystko dlatego, że prognozowana przez NBP inflacja ma w 2020 roku wynieść 2,8%. Aby więc uchronić posiadany kapitał przed utratą siły nabywczej niezbędne byłoby założenie lokaty oprocentowanej na około 3,5% w skali roku. Dopiero wtedy po potrąceniu podatku od zysków kapitałowych (19%) dopisane do lokaty odsetki powinny pozwolić zachować siłę nabywczą posiadanego kapitału. Takich depozytów niestety jest na rynku zaledwie kilka.

Bartosz Turek, główny analityk

Najlepsze lokaty i konta oszczędnościowe III 2020. Zyski coraz skromniejsze

Najlepsze lokaty i konta oszczędnościowe III 2020. Zyski coraz skromniejsze oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym? [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-w-Polsce-rosna-a-sprzedaz-spada-co-dalej-z-rynkiem-mieszkaniowym-267477-50x33crop.png "Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym? [© wygenerowane przez AI]") Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym?

Ceny mieszkań w Polsce rosną, a sprzedaż spada - co dalej z rynkiem mieszkaniowym?

{kind=link}

{kind=link}