Obligacje skarbowe już nie chronią przed inflacją. Zobacz o ile spadło ich oprocentowanie

2020-04-27 14:39

Obligacje skarbowe już nie ochronią przed inflacją © Maciej - Fotolia.com

Oprocentowanie obligacji skarbowych spada. Już od maja Minister Finansów zacznie oferować papiery o znacznie niższym oprocentowaniu. I tak warunki na jakich oferowane będą najpopularniejsze dotychczas obligacje czteroletnich będą prawie o połowę gorsze.

Przeczytaj także: Obligacje skarbowe: dobre i na inflację, i na pandemię

Cięcie stóp procentowych dotarło na rynek detalicznych obligacji skarbowych. Będzie to cięcie dotkliwe dla wszystkich, którzy przez ostatnie miesiące znajdowali w obligacjach skarbowych bezpieczną przystań dla swoich oszczędności. Jak bowiem wynika z komunikatu Ministerstwa Finansów cięcia są poważne.Oprocentowanie obligacji skarbowych nawet trzy razy niższe

I tak na przykład dość popularne trzymiesięczne obligacje nie będą już dawały 1,5% w skali roku. Od maja oprocentowanie stopnieje bowiem do 0,5% w skali roku. Mocne cięcie zaplanowano w przypadku obligacji dwuletnich. Dotychczasowe oprocentowanie na poziomie 2,1% w skali roku zastąpi bowiem symboliczny 1%.

Najpopularniejsze ostatnio obligacje czteroletnie od maja będą kusiły obietnicą zwrotu na poziomie jedynie 1,3% w pierwszym roku, a potem tylko 0,75 pkt. proc. ponad inflację. Dla porównania dotychczas było to 2,4% w pierwszym roku, a potem inflacja plus 1,25 pkt. proc. Podobnie sytuacja wygląda w przypadku „dziesięciolatek”, których oferta także będzie najgorsza w historii. Powierzając rządowi oszczędności na 10 lat będziemy bowiem mogli liczyć jedynie na 1,7% odsetek w pierwszym roku (było 2,7%), a potem 1 pkt. proc. ponad inflację (było 1,5 pkt. proc.).

Cięcia nie ominęły też obligacji kierowanych do programu 500+, choć w tym wypadku oferta pozostaje i tak najmocniejsza. Obligacje sześcioletnie od maja dadzą w pierwszym roku 1,5% odsetek, a potem 1,25 pkt. proc. ponad inflację. Powierzając rządowi pieniądze na dwukrotnie dłuższy okres możemy liczyć na obietnicę odsetek na poziomie 2% w pierwszym roku, a potem 1,5% ponad inflację.

fot. mat. prasowe

Poziom inflacji, przed którym mogą ochronić obligacje skarbowe

Obligacje czteroletnie obronią już tylko przed inflacją nie wyższą niż 2,7%

Lichy oręż do walki z inflacją

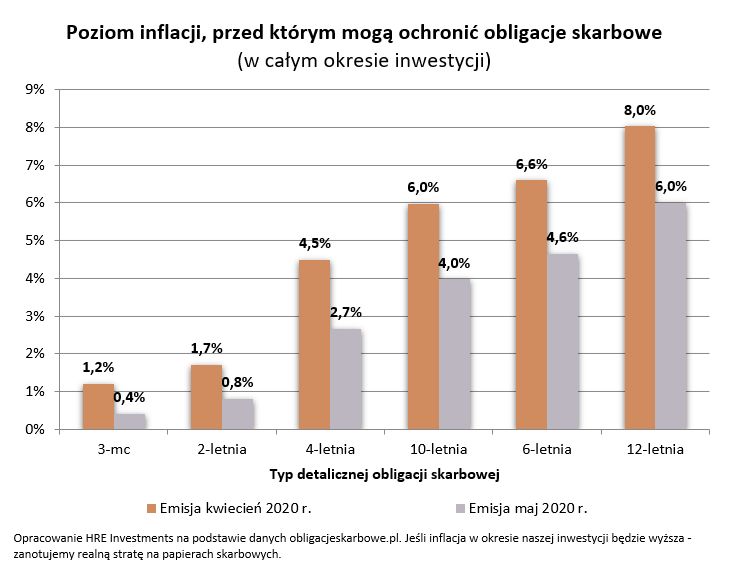

Gdyby tego było mało, to oczywiście od wszystkich zysków z obligacji trzeba też będzie zapłacić podatek (19%). Jeśli więc ktoś chciał właśnie z pomocą obligacji skarbowych podjąć walkę z inflacją, to od maja dostanie do ręki znacznie słabszy oręż. Jeszcze niedawno GUS poinformował przecież o tym, że ceny w ciągu roku wzrosły o 4,6%.I choć coraz częściej pojawiają się prognozy mówiące o tym, że ceny w sklepach będą rosły wolniej, to i tak najnowsza oferta obligacji nie budzi zachwytu. Jak bowiem wynika z szacunków HRE Investments popularne obligacje o stałym oprocentowaniu – trzymiesięczne i dwuletnie ochronią siłę nabywczą pieniędzy tylko wtedy gdy inflacja wyniesie odpowiednio skromne 0,4% lub 0,8%.

fot. mat. prasowe

Poziom inflacji, przed którym mogą ochronić obligacje skarbowe

Obligacje czteroletnie obronią już tylko przed inflacją nie wyższą niż 2,7%

W przypadku najpopularniejszych ostatnio obligacji czteroletnich sytuacja wygląda trochę lepiej. W pierwszym roku papier kupiony w maju będzie co prawda oprocentowany tylko na skromne 1,3% (było 2,4%), ale od drugiego roku będzie to 0,75 pkt. proc. ponad inflację (było 1,25). W sumie więc w całym okresie inwestycji papier ten ochroni nasze oszczędności przed inflacją na poziomie 2,66%. Jeśli wzrost cen będzie wyższy, to za powierzone rządowi oszczędności po czterech latach kupimy w sklepie mniej niż dziś i to pomimo doliczonych odsetek. Dla porównania kwietniowe obligacje czteroletnie ochroniłyby oszczędności przed inflacją na poziomie prawie 4,5% - wynika z szacunków HRE Investments.

Nawet najwyżej oprocentowane papiery (dwunastoletnie), które będzie można kupić w maju ochronią oszczędności przed zaledwie 6-proc. inflacją (było 8%). Ceną za taki komfort jest jednak to, że powierzamy nasze oszczędności rządowi na 12 lat. Mówimy ponadto o obligacjach, które mogą kupić jedynie beneficjenci programu 500+ i tylko za kwotę, którą wcześniej otrzymali w ramach tego świadczenia.

Lokata, złoto, nieruchomość, a może skarpeta?

Oczywiście działania Ministra Finansów nie są oderwane od rzeczywistości. Było niemal pewne, że w obliczu cięć stóp procentowych także detaliczne papiery skarbowe zaczną być oferowane na gorszych warunkach. W międzyczasie banki także znacznie ograniczyły oprocentowanie lokat i rachunków oszczędnościowych. Wszystko wskazuje na to, że lada moment średnie oprocentowanie tych produktów spadnie w okolice symboliczne (0,5%).

Nie powinno więc dziwić, że wiele osób szuka alternatywy dla swoich pieniędzy. W gronie inwestycji uznawanych za bezpieczne dużą popularnością cieszy się też złoto i to pomimo bicia kolejnych rekordów cenowych. Dziś giełdowa wycena uncji królewskiego metalu wynosi około 7,2 tys. zł. W rzeczywistości jest jeszcze drożej. Jeśli bowiem ktoś chciałby fizycznie kupić złotą monetę, to musi przygotować się na znacznie wyższy wydatek – ponad 8 tysięcy złotych. Co więcej, jeśli ktoś chce pozyskać kruszec z pewnego źródła, a przy tym nie chce czekać na dostawę miesiąc czy dwa, to musi zapłacić jeszcze więcej – o kilkaset złotych. Na fali wysokiej inflacji czy spadku oprocentowania obligacji i depozytów na popularności mogą też zyskiwać nieruchomości, które wielu Polaków uznaje za bezpieczną przystań dla kapitału.

Bartosz Turek, główny analityk

Przeczytaj także:

ochronią przed inflacją [© Magdziak Marcin - Fotolia.com]") Nowe obligacje skarbowe (prawie) ochronią przed inflacją

Nowe obligacje skarbowe (prawie) ochronią przed inflacją

ochronią przed inflacją [© Magdziak Marcin - Fotolia.com]") Nowe obligacje skarbowe (prawie) ochronią przed inflacją

Nowe obligacje skarbowe (prawie) ochronią przed inflacją

oprac. : eGospodarka.pl

Więcej na ten temat:

obligacje skarbowe, inwestowanie pieniędzy, obligacje, inwestowanie w obligacje, Obligacje Skarbu Państwa

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Freelancer: jak pracuje, ile zarabia, skąd ma zlecenia?

Freelancer: jak pracuje, ile zarabia, skąd ma zlecenia?

{kind=link}