Popyt na obligacje skarbowe 4-letnie wzrósł o ponad 800%. Ostatnie takie dane?

2020-04-29 13:23

Popyt na detaliczne obligacje skarbowe wrósł kilkukrotnie – wynika z danych zebranych przez HRE Investments. Powód jest prosty. Rodacy chcą zdążyć z zakupem przed majem, kiedy oprocentowanie skarbowych papierów drastycznie spadnie i przestaną one być skutecznym orężem w walce z inflacją.

Przeczytaj także: Obligacje skarbowe już nie chronią przed inflacją. Zobacz o ile spadło ich oprocentowanie

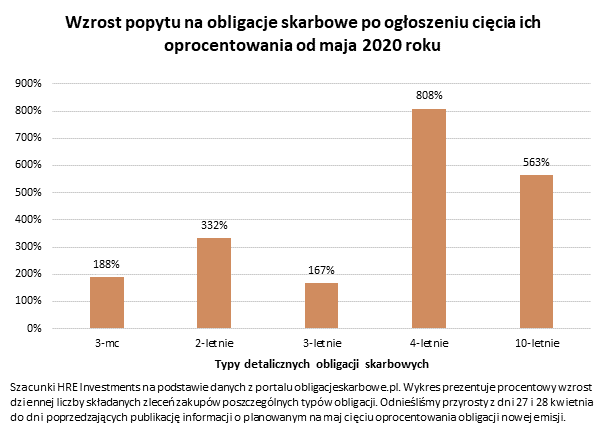

Obserwujemy skokowy wzrost popytu na obligacje skarbowe. W dniach 27 i 28 kwietnia najpopularniejsze typy rządowych papierów cieszyły się nawet kilka razy większą popularnością niż w poprzednich dniach tego miesiąca. Największym wzrostem zainteresowania cieszą się najpopularniejsze dotychczas obligacje skarbowe 4-letnie, których przez ostatnie dni sprzedaje się o 800% więcej niż w poprzednich tygodniach. Bardzo mocny wzrost zainteresowania widać też w przypadku obligacji 10-letnich i 2-letnich.Wszystko dlatego, że kwietniowa emisja ma nawet trzy razy lepsze warunki niż ta zapowiedziana na maj. Najmocniej ścięte zostanie oprocentowanie obligacji trzymiesięcznych. Te kupione w kwietniu będą jeszcze oprocentowane na 1,5% w skali roku, a już papiery kupione w maju tylko na skromne 0,5%. Gdyby tego było mało, oczywiście od wspomnianych zysków odjąć trzeba będzie jeszcze podatek (19%).

fot. mat. prasowe

Wzrost popytu na obligacje skarbowe po ogłoszeniu cięcia ich oprocentowania

Pobyt na 4-letnie obligacje skarbowe wzrósł o ponad 800%

Oferta obligacji najgorsza w historii

Mniej dotkliwe będzie cięcie w przypadku obligacji dziesięcioletnich, ale i tak warunki majowej emisji jeszcze miesiąc temu można by było odczytywać jako ponury żart. Od maja bowiem powierzając rządowi oszczędności na 10 lat będzie można liczyć jedynie na 1,7% odsetek w pierwszym roku, a w kolejnych oprocentowanie będzie o 1 pkt. proc. wyższe niż wskaźnik inflacji publikowany przez GUS. Dla porównania jeszcze w kwietniu można kupić „dziesięciolatki” dające 2,7% w pierwszym roku, a potem 1,5 pkt. proc. ponad inflację.

Prawie o połowę będzie też gorsza oferta najpopularniejszych w ostatnich miesiącach obligacji skarbowych 4-letnich. Te od maja będą oprocentowane jedynie na 1,3% w pierwszym roku (oferowane w kwietniu dają w pierwszym roku 2,4%). Po tym okresie oprocentowanie ma być wyższe od wskaźnika inflacji o 0,75 pkt. proc. (w kwietniu 1,25 pkt. proc).

Czterolatek może zabraknąć

W tym miejscu warto podkreślić, że realne wydaje się nawet ryzyko, że najpopularniejszych dziś obligacji skarbowych 4-letnich zabraknie. Liczba zleceń zakupu tych tylko papierów jest tak duża, że popyt może w kwietniu przekroczyć 2 miliardy złotych, a taką właśnie emisję na bieżący miesiąc przewidziano.

Z podobnym problemem mierzyliśmy się już w styczniu – popyt był tak duży, że plan emisji przewidziany na miliard złotych trzeba było aktualizować podnosząc limit na dwa miliardy. Tym razem też tak może być. Niestety dziś nie możemy mieć pewności, że Minister Finansów na ostatniej prostej emisji dosypie tych papierów o ile popyt przewyższy podaż.

Lichy oręż do walki z inflacją

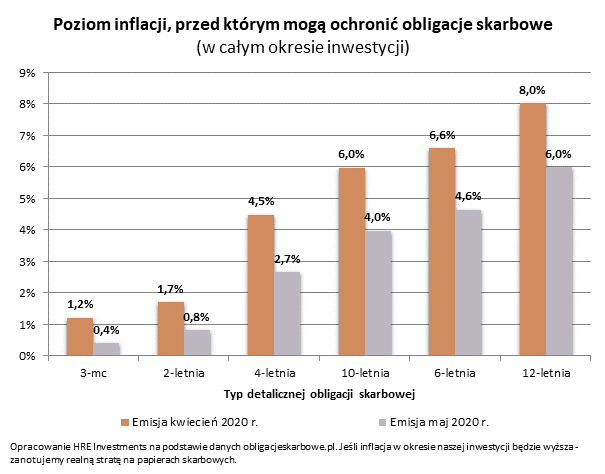

Jeśli ktoś właśnie z pomocą obligacji skarbowych planował podjąć walkę z inflacją, to od maja dostanie do ręki znacznie słabszy oręż. Jeszcze niedawno GUS poinformował przecież o tym, że ceny w ciągu roku wzrosły o 4,6%.I choć coraz częściej pojawiają się prognozy mówiące o tym, że ceny w sklepach będą rosły wolniej, to i tak najnowsza oferta obligacji nie budzi zachwytu. Jak bowiem wynika z szacunków HRE Investments popularne obligacje o stałym oprocentowaniu – trzymiesięczne i dwuletnie ochronią siłę nabywczą pieniędzy tylko wtedy gdy inflacja wyniesie odpowiednio skromne 0,4% lub 0,8%.

fot. mat. prasowe

Poziom inflacji, przed który mogą chronić obligacje skarbowe

Cięcie w oprocentowaniu sprawiło, że 4-letnie obligacje skarbowe przestaną nas chronić przed inflacją.

W przypadku najpopularniejszych ostatnio obligacji skarbowych 4-letnich sytuacja wygląda trochę lepiej. Tak jak wcześniej wspomniano w pierwszym roku papier kupiony w maju będzie oprocentowany tylko na skromne 1,3%, a od drugiego roku będzie to 0,75 pkt. proc. ponad inflację. W sumie więc w całym okresie inwestycji papier ten ochroni nasze oszczędności przed inflacją na poziomie 2,66%. Jeśli wzrost cen będzie wyższy, to za powierzone rządowi oszczędności po czterech latach kupimy w sklepie mniej niż dziś i to pomimo doliczonych odsetek pomniejszonych o podatek. Dla porównania kwietniowe obligacje skarbowe 4-letnie w całym okresie inwestowania mają zdolność do ochrony oszczędności przed inflacją na poziomie prawie 4,5% - wynika z szacunków HRE Investments.

Nawet najwyżej oprocentowane papiery (dwunastoletnie), nie ominęło cięcie oprocentowania. Dotychczas pozwalały one na osiąganie realnych zysków o ile inflacja nie przekroczyłaby 8% w skali roku przez okres 12 lat. Od maja nabywcy tych dwunastoletnich papierów będą spokojne o swoje pieniądze tylko do czasu, w którym wzrost cen nie przekroczy 6%. Pamiętajmy, że mówimy tu jednak o sytuacji, w której powierzamy nasze oszczędności rządowi na 12 lat. Ponadto ten konkretny typ obligacji mogą kupić jedynie beneficjenci programu 500+ i tylko za kwotę, którą wcześniej otrzymali w ramach tego świadczenia.

Lokata, złoto, nieruchomość, a może skarpeta?

Oczywiście działania Ministra Finansów nie są oderwane od rzeczywistości. Było niemal pewne, że w obliczu cięć stóp procentowych także detaliczne papiery skarbowe zaczną być oferowane na gorszych warunkach. W międzyczasie banki także znacznie ograniczyły oprocentowanie lokat i rachunków oszczędnościowych. Wszystko wskazuje na to, że lada moment średnie oprocentowanie tych produktów spadnie w okolice symboliczne (0,5%).

Nie powinno więc dziwić, że wiele osób szuka alternatywy dla swoich pieniędzy. Część postanowiła nawet wycofać swoje depozyty i trzymać oszczędności „w skarpecie” – w danych NBP wynika, że w marcu wyjęliśmy z banków 30 miliardów złotych. Z drugiej strony wartość depozytów i tak wzrosła, co sugeruje, że większa część Polaków woli trzymać swoje pieniądze na bankowych kontach wraz z tym jak mniej wydajemy i więcej oszczędzamy. Zarówno jednak skarpeta, jak i najlepiej oprocentowana lokata nie stanowią dziś ochrony przed inflacją (odczyt GUS za marzec sugerował przecież wzrost cen o 4,6% w skali roku).

W takiej sytuacji znowu zaskoczeniem nie powinno być to, że w gronie inwestycji uznawanych za bezpieczne, dużą popularnością cieszy się złoto i to pomimo bicia kolejnych rekordów cenowych. Dziś giełdowa wycena uncji królewskiego metalu wynosi ponad 7 tys. zł i jest niemal najwyższa w historii. Gdyby tego było mało, to w rzeczywistości jest jeszcze drożej. Jeśli bowiem ktoś chciałby fizycznie kupić złotą monetę, to musi przygotować się na znacznie wyższy wydatek – nawet ponad 8 tysięcy złotych. Co więcej, jeśli ktoś chce pozyskać kruszec z pewnego źródła, a przy tym nie chce czekać na dostawę miesiąc czy dwa, to musi zapłacić jeszcze więcej – o kilkaset złotych. Na fali wysokiej inflacji czy spadku oprocentowania obligacji i depozytów na popularności mogą też zyskiwać nieruchomości, które wielu Polaków uznaje za bezpieczną przystań dla kapitału.

Bartosz Turek, główny analityk

Przeczytaj także:

ochronią przed inflacją [© Magdziak Marcin - Fotolia.com]") Nowe obligacje skarbowe (prawie) ochronią przed inflacją

Nowe obligacje skarbowe (prawie) ochronią przed inflacją

ochronią przed inflacją [© Magdziak Marcin - Fotolia.com]") Nowe obligacje skarbowe (prawie) ochronią przed inflacją

Nowe obligacje skarbowe (prawie) ochronią przed inflacją

oprac. : eGospodarka.pl

Więcej na ten temat:

obligacje skarbowe, inwestowanie pieniędzy, obligacje, inwestowanie w obligacje, Obligacje Skarbu Państwa

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}