Kredyty hipoteczne w pandemii. Jak zmieniła się polityka banków?

2020-06-13 00:36

Przeczytaj także: Program Pierwsze Mieszkanie szansą na pobudzenie rynku mieszkaniowego?

Banki w obliczu wzrostu ryzyka w związku z niepewnością co do gospodarczych skutków epidemii COVID-19 zareagowały natychmiastowo i znacznie zaostrzyły kryteria udzielania kredytów mieszkaniowych już w marcu. I mimo, że lockdown mamy już za sobą, a zainteresowanie mieszkaniami powoli rośnie, to rzeczywistość jest już zupełnie inna.Niższy koszt kredytu

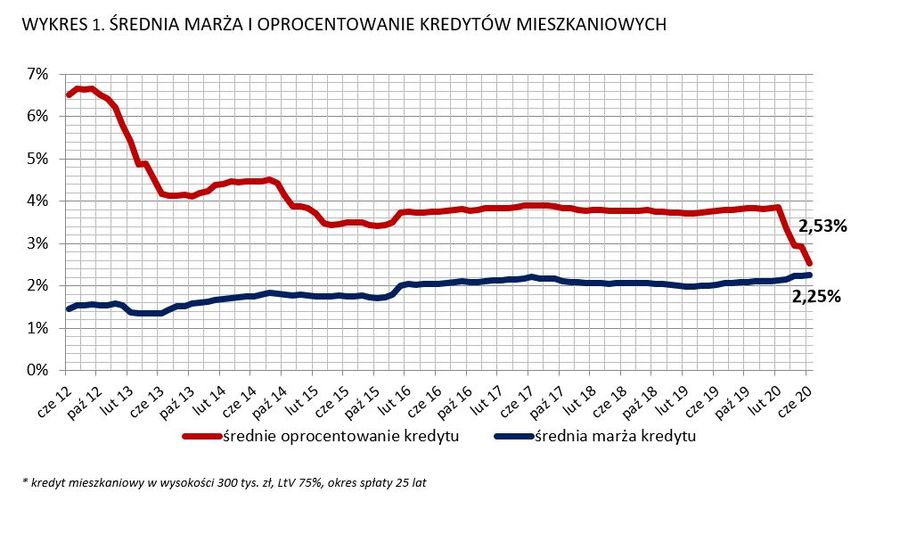

Słabsze prognozy dotyczące sytuacji gospodarczej kraju skłoniły banki do podwyższenia marż kredytowych. Na początku czerwca średnia marża ofertowa kredytu hipotecznego (w wysokości 300 tys. zł, przy poziomie LtV 75%, udzielonego na okres 25 lat) wyniosła 2,25%, co oznacza wzrost o 0,13 p.p. w porównaniu do lutego 2020 r., czyli ostatniego miesiąca sprzed pandemii.

Jednak Rada Polityki Pieniężnej obniżyła podstawowe stopy procentowe Narodowego Banku Polskiego aż 3 razy decyzjami z 17 marca, 8 kwietnia i 28 maja br. łącznie o 140 punktów bazowych. Tym samym stopa referencyjna spadła z i tak niskiego poziomu 1,5% do zaledwie 0,1%, a WIBOR 3M na początku czerwca 2020 roku wyniósł zaledwie 0,27%. Dzięki temu, pomimo wzrostu marż kredytowych, średnie oprocentowanie modelowego kredytu hipotecznego wyniosło w czerwcu 2,53% (o 1,32 p.p. mniej niż w lutym), a raty kredytów złotowych spadły do historycznie niskiego poziomu. Przy powyższych założeniach rata kredytu spadnie o ok. 200 zł w porównaniu do lutego (z ok. 1 600 zł do 1 400 zł miesięcznie).

fot. mat. prasowe

Średnia marża i oprocentowanie kredytów

Słabsze prognozy dotyczące sytuacji gospodarczej kraju skłoniły banki do podwyższenia marż kredytowych.

Zawieszenie spłat rat kredytowych

Niższe raty kredytobiorcy zauważą dopiero za kilka miesięcy, przy zmianie harmonogramu spłaty. Osobom, które już teraz mają problemy finansowe, banki proponują odroczenie spłaty zobowiązań kredytowych na okres do 3 lub 6 miesięcy. W obliczu utraty pracy i stabilności finansowej, taka możliwość stanowi realne wsparcie kredytobiorców, trzeba jednak pamiętać, że to rozwiązanie nie jest darmowe, bowiem wrośnie wtedy wysokość pozostałych rat kredytu albo zostanie wydłużony okres kredytowania.

Według danych Biura Informacji Kredytowej na dzień 25 maja 2020 roku z odroczenia spłaty rat kredytów mieszkaniowych skorzystało już 130 tys. kredytobiorców.

Wyższy wkład własny

Niskie oprocentowanie zachęca do zaciągania kredytów mieszkaniowych, z drugiej jednak strony sytuacja na rynku pracy jest niepewna, a kilka dużych banków próbując zabezpieczyć się przed negatywnymi skutkami pandemii zdecydowało się zaostrzyć wymagania dotyczące minimalnego wkładu własnego. Bank Pekao podwyższył wymagany wkład własny do 15% (wcześniej 10%), PKO BP i Pekao Bank Hipoteczny - z 10 do 20%, a ING Bank Śląski, BOŚ Bank i BPS sfinansują do 70% wartości nieruchomości (wcześniej 80%). W BNP Paribas, Citi Handlowym i Banku Pocztowym obowiązuje minimum 20% wkładu własnego.

Oczywiście nadal są banki, które finansują zakup nieruchomości z 10% wkładem własnym, ale ich liczba jest znacznie mniejsza niż 3 miesiące temu, a warunki bardziej rygorystyczne. Aktualnie tylko 5 banków komercyjnych udziela takich kredytów hipotecznych: Alior Bank, Credit Agricole, mBank, Bank Millennium i Santander Bank Polska. Jednak w większości przypadków trzeba spełnić dodatkowe warunki, na przykład Santander Bank Polska oferuje taki kredyt tylko dla swoich dotychczasowych klientów, w pozostałych przypadkach bank sfinansuje tylko 80% wartości nieruchomości.

fot. mat. prasowe

Minimalny wkład własny wymagany przez banki w czerwcu 2020 r.

Nadal są banki, które finansują zakup nieruchomości z 10% wkładem własnym, ale ich liczba jest znacznie mniejsza niż 3 miesiące temu.

Zaostrzenie kryteriów udzielania kredytów

W obawie o stan gospodarki i wypłacalność klientów, banki oprócz podwyższenia wymaganego wkładu własnego, stały się też bardziej konserwatywne przy ustalaniu zdolności kredytowej. Zaostrzono wymogi udzielania kredytów hipotecznych dla osób prowadzących działalność gospodarczą oraz pracujących na umowach zlecenie, umowach o dzieło i umowach o pracę na czas określony, a niektóre banki zupełnie nie akceptują takich form zatrudnienia. Szczególna uwaga jest też zwracana na branżę, w której pracuje wnioskodawca. Sektory gospodarki najbardziej dotknięte efektami pandemii (np. hotelarstwo, turystyka, transport, gastronomia) znalazły się na liście podwyższonego ryzyka, a osoby w nich zatrudnione mają ograniczony dostęp do kredytu.

Oprocentowanie kredytu jest więc niższe, ale dostęp do niego trudniejszy. Jeśli tak rygorystyczne kryteria udzielania nowych kredytów nie zostaną złagodzone, to popyt na mieszkania może spaść, ponieważ część potencjalnych nabywców nie będzie mogła uzyskać finansowania.

Spadek popytu

Pierwsze negatywne konsekwencje ataku wirusa COVID-19 na rynku kredytów mieszkaniowych były widoczne już w marcu br. Wielu nabywców mieszkań wycofało się z transakcji, ponieważ stracili zdolność kredytową lub znacznie ona spadła.

Ograniczenia w przemieszczaniu się, zaostrzenie polityki kredytowej banków i pogorszenie sytuacji na rynku pracy, spowodowało w kwietniu 2020 roku spadek popytu na kredyty mieszkaniowe (wyrażonego jako wartość BIK Indeksu - Popytu na Kredyty Mieszkaniowe, informującego o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych) o 27,6% w porównaniu do analogicznego miesiąca poprzedniego roku.

Według danych Centrum AMRON liczba podpisanych umów kredytowych spadła w kwietniu o 20,7% r/r, a w ujęciu wartościowym zanotowano spadek o 11,3%. Natomiast w maju zanotowano lekką poprawę – indeks BIK wyniósł -24,2%, czyli o 3,4 p.p. więcej niż w kwietniu, trudno jednak na razie wyrokować czy jest to zwiastun powrotu do trendu wzrostowego.

fot. mat. prasowe

Dynamika wartości wnioskowanych kredytów mieszkaniowych

Wartość podpisanych umów kredytowych spadła w kwietniu o 11,3%.

Maj był pierwszym miesiącem etapowego znoszenia obostrzeń wprowadzonych przez rząd w celu ograniczania rozprzestrzeniania się wirusa COVID-19. Odmrażanie gospodarki, rządowe wsparcie w postaci kolejnych odsłon tarczy antykryzysowej i zaproponowana przez banki możliwość czasowego odroczenia spłaty rat kredytowych poprawiła nastroje Polaków, jednak niepewność zatrudnienia i obawa o przyszłość nie zniknęła. Z jednej strony mamy więc rekordowo tanie kredyty hipoteczne i brak atrakcyjnych możliwości lokowania nadwyżek finansowych w warunkach wysokiej inflacji, z drugiej zaś utratę lub ryzyko utraty pracy i utrudniony dostęp do kredytu mieszkaniowego. Trudno więc w tej chwili wyrokować, która strona przeważy i jak będzie wyglądał rynek mieszkaniowy w erze post-COVID. Będzie to zależało od tego, czy na jesieni powróci druga fala pandemii, jak długo potrwa okres zawieszenia i odkładania zakupów na później, jak bardzo i w jakim tempie będzie rósł poziom bezrobocia i inflacja, a także jak bardzo podaż pieniądza zostanie zwiększona przez rząd i NBP.

Agnieszka Pilcicka, Starszy Analityk Rynku Nieruchomości Centrum

"Pierwsze Klucze" - nowy program, stare skutki?

"Pierwsze Klucze" - nowy program, stare skutki?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

robertgr / 2020-06-18 10:23:41

W tych czasach warto pomyśleć o kredycie, jeśli ktoś ma możliwość. Osobiście myślę, że mogę się ubiegać (jestem lekarzem), ale nie biorę niczego dużego, a myślę o mikroapartamencie w Warszawie, znalazłem fajną ofertę Modern Space – będzie łatwo wynająć. [ odpowiedz ] [ cytuj ]

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}