BIK: jak mikroprzedsiębiorca zaciąga i spłaca kredyty?

2020-08-31 11:21

BIK prezentuje wyniki najnowszego newslettera kredytowego, który poświęcony jest finansowaniu działalności polskich mikrofirm. Z lipcowych danych wynika, że mikroprzedsiębiorcy znacznie rzadziej niż przed rokiem sięgali po kredyty. Znaczne spadki widoczne były zarówno w ujęciu liczbowym (-37%), jak i wartościowym (-27,7%). Jeśli jednak zestawić lipcowe dane z czerwcowymi, to w tym przypadku widoczne jest już znaczne odbicie.

Przeczytaj także: Mniej kredytów dla mikrofirm w III 2025

Z najnowszych doniesień BIK wynika, że w lipcu br. ilościowe i wartościowe spadki odnotowano we wszystkich grupach produktów kredytowych, z których korzysta polski mikroprzedsiębiorca. Przedstawiały się one następująco:- kredyty w rachunku bieżącym (-33,1% w ujęciu ilościowym, -27,7% w ujęciu wartościowym);

- kredyty obrotowe (odpowiednio: -31,3% i -20,3%);

- kredyty inwestycyjne (-17,8% i -31,5%).

Z doniesień BIK wynika również, że od stycznia do końca lipca br. mikroprzedsiębiorcom udzielono 73,9 tys. kredytów (-32,6%) o wartości 9,179 mld zł (-30,6%), w tym:

- 5 tys. kredytów inwestycyjnych (-30,8%) na kwotę 1,384 mld zł (-41,2%),

- 25,8 tys. kredytów obrotowych (-31,7%) na kwotę 3,988 mld zł (-26,2%) oraz

- 20,6 tys. (-34,3%) kredytów w rachunku bieżącym na kwotę 2,488 mld zł (-26,9%).

Sprzedaż kredytów dla mikroprzedsiębiorcy wg sektorów

Na 9,9 tys. kredytów udzielonych mikroprzedsiębiorcom w lipcu br., 4,7 tys. zaciągnęły firmy usługowe (44,5%) i 2,6 tys. handlowe (26,3%). Łącznie więc ponad 70% kredytów przypada na te sektory. Banki udzieliły 498 mln zł (36,9%) kredytów firmom z sektora usług oraz 444 mln zł (32,9%) mikroprzedsiębiorcom prowadzącym działalność handlową. Finansowanie tych dwóch sektorów to 69,8% łącznej wartości udzielonych kredytów.

fot. mat. prasowe

Liczba, wartość i dynamika udzielonych kredytów

W ujęciu rocznym w każdej z kategorii widoczne są spadki.

W okresie styczeń – lipiec 2020 r. najwyższe spadki udzielonych kredytów dotyczyły finansowania usług (-33,9%) oraz produkcji (-33,3%) i handlu (-33,2%). W ujęciu wartościowym w okresie pierwszych siedmiu miesięcy 2020 r. w porównaniu do analogicznego okresu 2019 r. najwyższa ujemna dynamika dotyczyła kredytów mikroprzedsiębiorców z sektora przemysłowego (-33,7%).

Widzimy już pierwsze symptomy wzrostu akcji kredytowej. W lipcu w stosunku do czerwca (m/m) we wszystkich sektorach odnotowaliśmy wysokie wzrosty. W ujęciu liczbowym najwyższe wzrosty dotyczyły kredytów udzielanych firmom z sektora usług (+35%) oraz handlu (+30,9%).

Jakość portfeli kredytów dla mikroprzedsiębiorcy wg produktów kredytowych

Lipcowy odczyt Indeksu Jakości kredytów mikroprzedsiębiorców wyniósł 6,8% w ujęciu wartościowym oraz 5,0% w ujęciu liczbowym. Produktowe Indeksy jakości w lipcu kształtowały się w ujęciu liczbowym: kredytów inwestycyjnych 6,0%, kredytów obrotowych 9,5% oraz kredytów w rachunku bieżącym 3,1%. I odpowiednio w ujęciu wartościowym – kredyty inwestycyjne 3,5%, kredyty obrotowe 13,8% oraz kredyty w rachunku bieżącym 4,0%.

fot. mat. prasowe

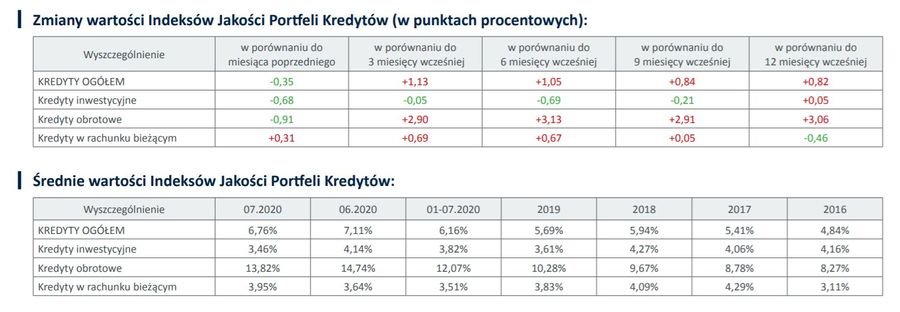

Zmiany wartości Indeksów Jakości Portfeli Kredytów

Lipcowy odczyt Indeksu jakości kredytów mikroprzedsiębiorców wyniósł 6,8% w ujęciu wartościowym oraz 5,0% w ujęciu liczbowym.

W lipcu 2020 r. w porównaniu do czerwca 2020 r. poprawił się (spadł) ogólny indeks jakości (-0,35). Jednak indeks pogorszył się (wzrósł) w okresie 12 miesięcy o +0,82. Niepokojącym zjawiskiem jest stałe jego pogarszanie się już od pięciu lat. W 2016 r. średnia wartość wynosiła 4,84%. Pogorszenie odczytu w okresie 12 miesięcy jest jednak zróżnicowane produktowo. Największe pogorszenie (wzrost) o 3,06 odnotowały kredyty obrotowe. Najmniejsze pogorszenie tylko o 0,05 wystąpiło w przypadku kredytów inwestycyjnych. Może wynikać to z faktu, że kredyty inwestycyjne z uwagi na swoją specyfikę są bardziej weryfikowane i analizowane.

Jakość portfeli kredytów dla mikroprzedsiębiorcy wg sektorów

Według odczytów Indeksu Jakości najgorzej (najwyższy poziom wskaźnika) spłacane są kredyty przez firmy usługowe – w lipcu wartość indeksu wyniosła 7,6%. W okresie ostatnich 12 miesięcy polepszeniu (spadek o – 0,91) uległ jedynie Indeks Jakości kredytów mikroprzedsiębiorców z sektora budowlanego. Wyraźnemu pogorszeniu uległ natomiast indeks dla kredytów mikroprzedsiębiorców świadczących usługi (+1,69).

Kredyty dla mikrofirm w 2024 roku. Akcja kredytowa spadła o prawie 4% r/r

Kredyty dla mikrofirm w 2024 roku. Akcja kredytowa spadła o prawie 4% r/roprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}