Stopy procentowe: czeka nas kolejne 10 lat z niską ratą i bez zysków z lokat?

2020-10-16 13:46

Słabe lokaty i niskie oprocentowanie kredytów do 2030 roku? © DDRockstar - Fotolia.com

Słabe lokaty i niskie oprocentowanie kredytów do 2030 roku – taką perspektywę malują przed nami kontrakty terminowe. Do długoterminowych prognoz należy podchodzić z rezerwą, ale póki co są one korzystne dla dłużników, ale złe dla oszczędzających.

Przeczytaj także: Oprocentowanie kredytów 11 razy wyższe niż lokat

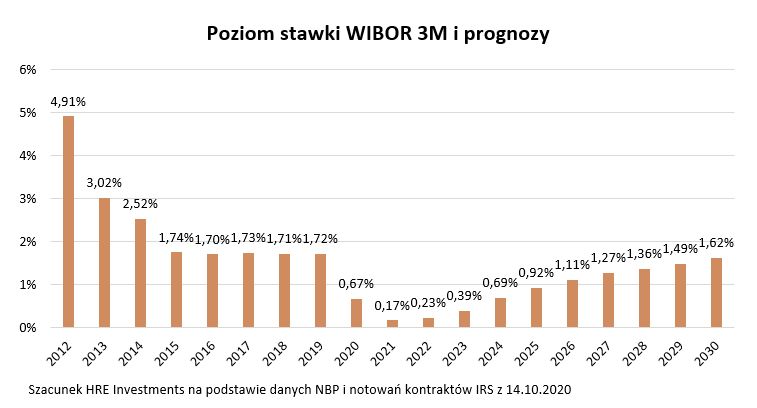

Nawet do 2030 roku stopy procentowe w Polsce mają nie wrócić do poziomu sprzed epidemii – sugerują najnowsze notowania kontraktów terminowych. To znaczy, że według tej prognozy nawet tak długo kredyty będą tanie, a lokaty rachitycznie oprocentowane.Bazujemy tu na kontraktach IRS. W uproszczeniu można dzięki nim założyć się z kimś o to jaki będzie poziom WIBOR-u w perspektywie lat kilku czy kilkunastu. W ramach takiego kontraktu jedna osoba przez określony czas chce mieć stałą stopę procentową, a druga zmienną. Potem w zależności od tego jak zachowywać się będą notowania WIBOR-u, to albo jedna strona kontraktu płaci drugiej, albo odwrotnie. O tyle warto obserwować te notowania, że pokazują one jak z dzisiejszej perspektywy ekonomiści i gracze rynkowi widzą przyszłość, a wraz z nią jak zmieniać się będzie wcześniej wspomniane oprocentowanie kredytów i lokat bankowych.

Czeka nas 10 lat niskich rat

Spójrzmy więc na wyniki. Okazuje się, że w połowie października kontakty IRS sugerowały, że stopy procentowe w Polsce zaczną rosnąc dopiero w 2022 lub 2023 roku. Gdyby tego było mało, to nawet jeśli po dłuższym czasie Rada Polityki Pieniężnej zdecyduje się na podwyżki stóp procentowych, to będą one postępowały bardzo powoli. Notowania sugerują nawet, że do 2030 roku stopy procentowe w Polsce nie wrócą do - i tak swego czasu niskiego poziomu - sprzed epidemii.

fot. mat. prasowe

Poziom stawki WIBOR 3M i prognozy

Nawet do 2030 roku stopy procentowe w Polsce mają nie wrócić do poziomu sprzed epidemii.

Jeśli ta prognoza się sprawdzi, to osoba, która dziś pożyczyłaby na 25 lat pieniądze w ramach kredytu hipotecznego musiałaby się dziś liczyć z miesięczną ratą na poziomie około 480 złotych w przeliczeniu na każde pożyczone 100 tys. złotych (oprocentowanie 3%). Dopiero za 2-3 lata kwota ta miałaby wzrosnąć o dosłownie kilka złotych, a dopiero za 10 lat wynieść około 550 złotych miesięcznie. Jest to bardzo obiecująca perspektywa dla kredytobiorców, którzy jeszcze przez lata mieliby się cieszyć z bardzo niskich rat.

Z drugiej strony musimy pamiętać, że mówimy tu jedynie o tym co dzisiejsze notowania kontraktów terminowych mówią nam o możliwych zmianach w przyszłości. Trzeba więc pamiętać, że notowania te są zmienne, a gdyby tego było mało, to przecież prognozowanie – szczególnie długoterminowe – może okazać się błędne – tym bardziej w niepewnych czasach, w których żyjemy.

Lokaty całymi latami nie dadzą realnie zarobić

Jeśli jednak założyć, że w kontraktach IRS jest ziarno prawdy, to oznacza to, że powody do niepokoju mają posiadacze oszczędności. Już dziś mogą oni zakładać przeciętne roczne lokaty z oprocentowaniem na poziomie zaledwie 0,14% (minus podatek), a przecież za rok inflacja ma wynieść 1,5% - sugeruje lipcowa projekcja inflacji przygotowana przez NBP. To znaczy, że inflacja będzie konsumowała siłę nabywczą pieniędzy nawet kilkanaście razy szybciej niż banki będą dopisywały odsetki do lokat. W kolejnym roku wcale nie będzie lepiej. Za rok lokaty będą pewnie podobnie oprocentowane jak dziś, a pod koniec 2022 roku inflacja na wynieść 2,2%.

Gdyby tego było mało, to jeśli potem inflacja będzie na poziomie 2,5% w skali roku (cel inflacyjny NBP), to jeszcze przez wiele lat może być tak, że przeciętna lokata będzie zbyt nisko oprocentowana, aby zachować siłę nabywczą oszczędności.

Zadłużonych w 2012 roku czeka 18 lat niskich rat

Zła passa deponentów idzie jednak ręka w rękę z dobrą passą kredytobiorców i co więcej jest tak już od kilku lat. Przypomnijmy, że pod koniec 2012 roku skończył się okres wyższych stóp procentowych i Rada Polityki Pieniężnej zaczęła obniżać koszt pieniądza w Polsce.

fot. mat. prasowe

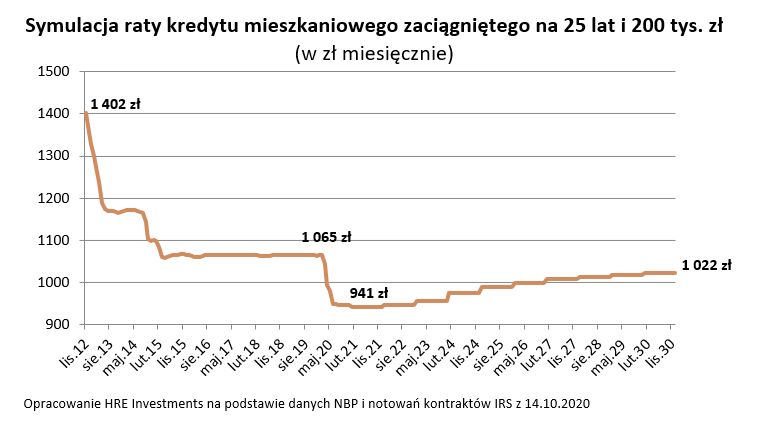

Symulacja raty kredytu mieszkaniowego zaciągniętego na 25 lat i 200 tys. zł

Gdyby prognozy oparte o kontrakty terminowe miały się sprawdzić, oznaczałoby to kolejne długie lata niskich rat.

Z każdym mijającym miesiącem coraz trudniej uwierzyć, że wtedy podstawowa stopa procentowa wynosiło 4,75% (dziś 0,1%). Jakie miało to skutki dla Polaków? Prześledźmy to na konkretnym przykładzie kredytobiorcy, który pod koniec 2012 roku postanowił pożyczyć na mieszkanie kwotę 200 tys. złotych na 25 lat. Wtedy rata takiego długu opiewała na około 1400 złotych miesięcznie. Zakładamy, że kredyt był pierwotnie oprocentowany na 6,9% w skali roku (dane NBP).

Niedługo trzeba było jednak czekać na to, aby rata zaczęła spadać i to wyraźnie. Za sprawą malejących stóp procentowych już po kilku miesiącach rata wspomnianego długu spadła poniżej 1200 złotych. Później efekty cięć stóp nie były już aż tak spektakularne, choć bez wątpienia pozytywne z punktu widzenia osób zadłużonych. Pod koniec 2014 roku rata spadła do około 1100 złotych, a od marca 2015 roku bank żądał co miesiąc zwrotu kwoty nie wyższej niż 1070 złotych. Po ostatnich –cięciach stóp procentowych jest to jeszcze mniej – w październiku 2020 roku ratę można szacować na około 940-950 złotych miesięcznie.

W sumie więc, w budżecie domowym modelowego kredytobiorcy, do tej pory została kwota prawie 30 tysięcy złotych. O tyle mniej pieniędzy pochłonęły w sumie raty wspomnianego kredytu za sprawą liberalizacji polityki monetarnej przez RPP.

Pójdźmy jednak dalej i zobaczmy co stałoby się gdyby wyżej opisane prognozy oparte o kontrakty terminowe miały się sprawdzić? Oznaczałoby to kolejne długie lata niskich rat. W naszym przykładzie kredytobiorca do końca 2030 roku mógłby zaoszczędzić na odsetkach aż 80 tys. zł względem tego czego mógłby się spodziewać zadłużając się w 2012 roku. Gdyby ponadto wszystkie zaoszczędzone na ratach pieniądze na bieżąco przeznaczał na nadpłatę kredytu, to długu pozbyłby się już w 2028 roku zamiast roku 2037, na który pierwotnie umówił się z bankiem.

Bartosz Turek, główny analityk

Przeczytaj także:

Oprocentowanie lokat będzie spadać, raty kredytów raczej nie?

Oprocentowanie lokat będzie spadać, raty kredytów raczej nie?

Oprocentowanie lokat będzie spadać, raty kredytów raczej nie?

Oprocentowanie lokat będzie spadać, raty kredytów raczej nie?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}