Eksport czy import, czyli opcje put i call

2006-09-05 12:00

Przeczytaj także: Długa syntetyczna pozycja walutowa

fot. mat. prasowe

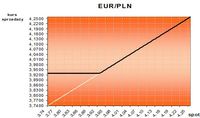

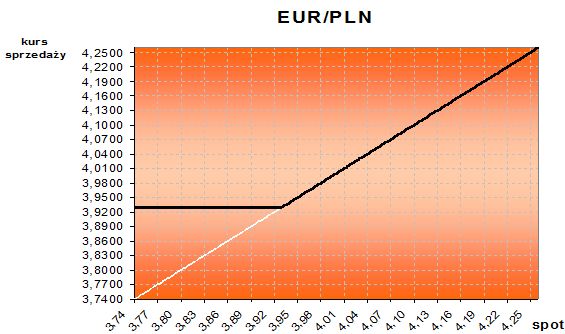

Przy kursie 3.93 firma decyduje się kupić opcję put, gwarantując sobie prawo sprzedaży euro po kursie 3.93. Standardowo, koszt opcji (ATM, at-the-money, strike = spot) wynosi od 1% do 2% wartości nominału na który opcja opiewa. Przy transakcji o wolumenie 100 tys. € za opcję trzeba zapłacić około 1.3 tys. €; zabezpieczenie polega na zagwarantowaniu określonego poziomu sprzedaży euro jeśli kurs spadnie poniżej 3.93. Z drugiej strony, dla eksportera korzystny będzie wzrost EURPLN, więc będzie mógł bez żadnych zobowiązań sprzedać walutę po korzystniejszym kursie.

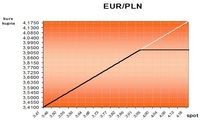

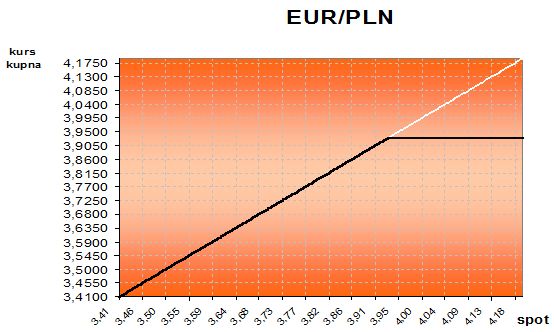

Z kolei z punktu widzenia importera, kupującego opcję call - importer jest zabezpieczony przed koniecznością kupna euro po zbyt wysokim kursie i może skorzystać z korzystnego dla siebie spadku kursu. Poniższy wykres pokazuje w jaki sposób działa opcja call (strike 3.93 przy takim samym spocie).

fot. mat. prasowe

Tytułem podsumowania chciałbym poruszyć jeszcze jedną kwestię, koszt zakupu zabezpieczenia. Jest to zdecydowanie największa wada prezentowanych powyżej rozwiązań. W efekcie, firma realizując transakcję po kursie 3.93 musi uwzględnić jeszcze kwotę wyłożoną na zakup opcji. Prowadzi to do tzw. kursu efektywnego wymiany – jest to inne spojrzenie na sposób działania opcji. Można potraktować ten koszt następująco: początkowo firma nic nie płaci, ale kurs realizacji transakcji będzie o około 3-5 groszy mniej korzystny z jej punktu widzenia. W kolejnych artykułach rozwinę problematykę bardziej złożonych struktur, oferujących większe możliwości dopasowania ryzyka i poziomów zabezpieczenia transakcji przy minimalizacji kosztów.

Przeczytaj także:

Straddle: strategia niezależna od trendu

Straddle: strategia niezależna od trendu

Straddle: strategia niezależna od trendu

Straddle: strategia niezależna od trendu

1 2

oprac. : Piotr Denderski / AFS

Więcej na ten temat:

opcje, put versus call, opcje call, opcje put, kontrakty terminowe, transakcja futures, transakcja forward, transakcja swap

![Inwestowanie w firmę rozwijającą AI? Z tym musisz się liczyć [© Freepik]](https://s3.egospodarka.pl/grafika2/inwestorzy/Inwestowanie-w-firme-rozwijajaca-AI-Z-tym-musisz-sie-liczyc-264713-50x33crop.jpg "Inwestowanie w firmę rozwijającą AI? Z tym musisz się liczyć [© Freepik]") Inwestowanie w firmę rozwijającą AI? Z tym musisz się liczyć

Inwestowanie w firmę rozwijającą AI? Z tym musisz się liczyć

{kind=link}

{kind=link}