Popyt na kredyty mieszkaniowe wciąż wysoki © Jaroslaw Grudzinski - Fotolia.com

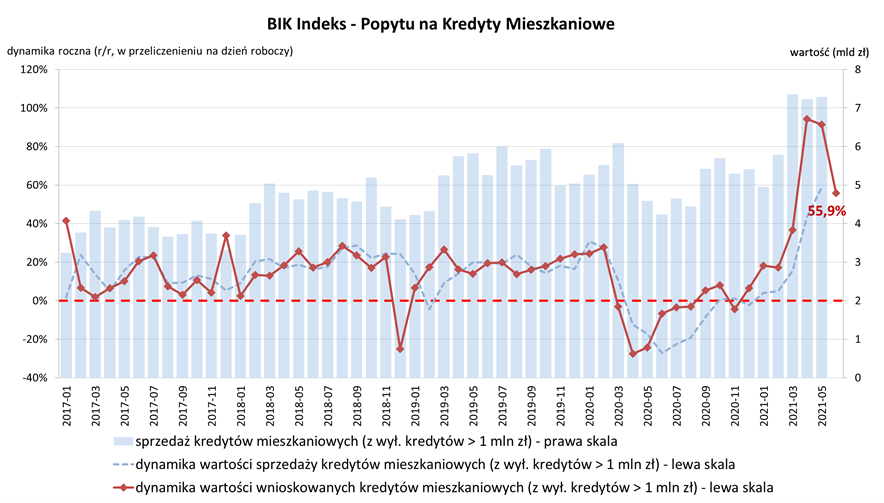

Czerwiec to kolejny miesiąc w tym roku z wysokim odczytem BIK Indeksu Popytu na Kredyty Mieszkaniowe. Tym razem wyniósł on 55,9%. Oznacza to, że o tyle wzrosła wartość zapytań o kredyty mieszkaniowe w porównaniu z czerwcem 2020 roku.

Przeczytaj także: BIK Indeks - Popytu na Kredyty Mieszkaniowe znów bardzo wysoki

Wartość BIK Indeksu - Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych.W czerwcu BIK Indeks – Popytu na Kredyty Mieszkaniowe osiągnął wartość (+55,9%). Oznacza to, że banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 55,9% w porównaniu z czerwcem ubiegłego roku.

O kredyt mieszkaniowy zawnioskowało 47,74 tys. osób, o 32,1% więcej niż rok temu. W czerwcu 2020 wnioskujących było 36,12 tys. potencjalnych kredytobiorców. W porównaniu do maja br. liczba wnioskujących jest wyższa tylko o 0,3%

Średnia kwota wnioskowanego kredytu mieszkaniowego w czerwcu br. wyniosła 326,72 tys. zł i była o 17,9% wyższa niż w czerwcu 2020 r.

Na wartość Indeksu pozytywnie wpłynął przede wszystkim wzrost średniej kwoty wnioskowanego kredytu. Ponownie rekordowa w całej historii jest wartość średniej kwoty wnioskowanego kredytu. W czerwcu 2021 r. średnia kwota wnioskowanego kredytu jest o 49,7 tys. wyższa niż rok temu. Na wartość Indeksu pozytywnie wpłynął również wzrost liczby wnioskodawców w porównaniu do czerwca 2020 r. - o kredyt wnioskowało 11,61 tys. osób więcej. Analizując obecną wartość Indeksu trzeba jednak pamiętać, że w czerwcu 2020 r. mieliśmy nadal do czynienia z niepewnością co do przebiegu i skutków pandemii. Banki zwiększyły wówczas swoje wymagania odnośnie wysokości wkładu własnego, co bezpośrednio wpłynęło na spadek wartości wnioskowanego kredytu - mówi prof. Waldemar Rogowski, główny analityk Biura Informacji Kredytowej.

W czerwcu br. popyt na kredyty mieszkaniowe w ujęciu wartościowym nadal jest w silnym trendzie wzrostowym zapoczątkowanym w listopadzie 2020 r.

W stosunku do początku roku, średnia kwota wnioskowanego kredytu wzrosła o 20,23 tys. zł (6,6%). Wzrost średniej kwoty wnioskowanego kredytu do rekordowej kwoty 326,72 tys. zł, odzwierciedla obecną sytuację na rynku mieszkaniowym, wzrost średniej ceny PUM-u (Powierzchnia Użytkowa Mieszkalna) oraz zakup większych nieruchomości. Ponadto coraz więcej nieruchomości nie jest kupowanych na własne cele mieszkaniowe, lecz w celach inwestycyjnych. Zarówno w celach spekulacyjnych - oczekiwanie wzrostu wartości nieruchomości, jak i otrzymywania stałych strumieni pieniężnych z aktywu - wynajem.

Warto zauważyć, że stopniowo zmienia się charakter nabywców - coraz więcej nabywców to inwestorzy instytucjonalni. Rozpowszechnia się model forward founding i forward purchasing. W forward foundingu inwestor i deweloper podpisują umowę już na samym początku procesu inwestycyjnego i w trakcie trwania fazy realizacji projektu, inwestor finansuje jego poszczególne etapy. W modelu forward purchasing - inwestor nabywa budynek gotowy, który finansuje zwykle już po jego zakończeniu, tj. uzyskaniu zgody na użytkowanie i przeniesieniu własności. Brak alternatyw inwestycyjnych dla osób, które nie chcą inwestować na rynku finansowym, przy ujemnych realnych stopach zwrotu na depozytach i obligacjach skarbowych nieindeksowanych do inflacji, wpływa na jeszcze większe zainteresowanie nieruchomościami jako aktywami inwestycyjnymi, stymulując dodatkowo i tak już wysoki popyt, co przy ograniczonej podaży przekłada się na wzrost cen. Należy pamiętać, że powszechnie uważa się, że nieruchomości chronią przed inflacją, która obecnie pomimo czerwcowego spadku nadal jest dużo powyżej wartości oznaczonej w celu inflacyjnym NBP - tłumaczy prof. Rogowski.

Należy pamiętać, że Indeks opisuje jedynie stronę popytową rynku kredytów mieszkaniowych i to w ujęciu wartościowym. W swojej konstrukcji nie uwzględnia ponadto zapytań na kredyty powyżej 1 mln zł. Wartość akcji kredytowej jest natomiast determinowana polityką kredytową banków i ich skłonnością do akceptacji ryzyka.

W mojej opinii, nadal wysoki popyt na kredyty mieszkaniowe i bardziej liberalna polityka kredytowa banków powoduje, że w kolejnych miesiącach należy oczekiwać wysokiego wzrostu akcji kredytowej w ujęciu wartościowym - dodaje główny analityk BIK.

fot. mat. prasowe

BIK Indeks - Popytu na Kredyty Mieszkaniowe

W czerwcu 2021 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę wyższą o 55,9% w porównaniu z czerwcem 2020 r.

Metodyka indeksu:

Wskaźnik BIK Indeks - PKM obliczany jest w przeliczeniu na dzień roboczy po wyłączeniu zapytań o kredyty mieszkaniowe na kwoty przekraczające 1 mln zł oraz zapytań o tego samego klienta w kolejnych 90 dniach. Metodyka indeksu została opracowana przez Biuro Informacji Kredytowej we współpracy z Instytutem Rozwoju Gospodarczego SGH. Indeks publikowany jest co miesiąc.

Przeczytaj także:

Popyt na kredyty mieszkaniowe zamrożony

Popyt na kredyty mieszkaniowe zamrożony

Popyt na kredyty mieszkaniowe zamrożony

Popyt na kredyty mieszkaniowe zamrożony

oprac. : eGospodarka.pl

Więcej na ten temat:

kredyty mieszkaniowe, kredyty hipoteczne, bik, Biuro Informacji Kredytowej, akcja kredytowa, wnioski kredytowe, zakup mieszkania

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

{kind=link}