Oprocentowanie obligacji skarbowych powinno pójść w górę

2021-10-28 00:44

Oprocentowanie obligacji powinno pójść w górę © Agnieszka - Fotolia.com

Wyższe stopy procentowe i rentowności obligacji notowanych na giełdzie powinny skłonić ministra do podniesienia oprocentowania detalicznych obligacji. Powinny, ale póki co nie skłoniły, bo i konkurencja o nasze oszczędności nie jest zbyt zaciekła.

Przeczytaj także: Nowe obligacje skarbowe (prawie) ochronią przed inflacją

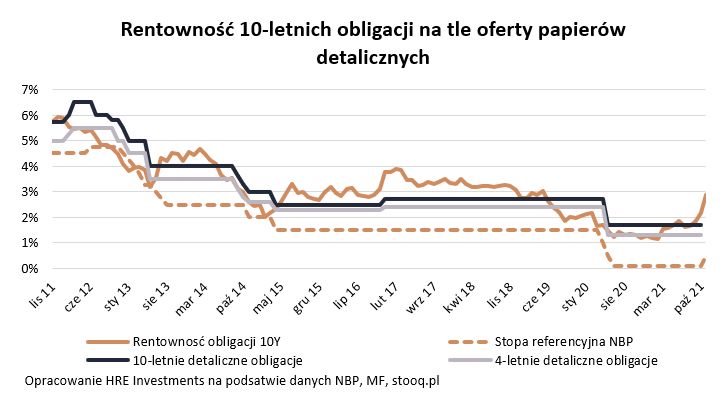

Jeśli spojrzymy na giełdę, to rentowności 10-letnich polskich obligacji skarbowych rosną od końcówki stycznia br. Wtedy inwestorzy akceptowali zwrot z inwestycji na poziomie poniżej 1,2%. Dla porównania najnowsze dane sugerują, że rentowność tych papierów pod koniec października 2021 roku wynosi już prawie 2,9%.Oprocentowanie detalicznych papierów traci na atrakcyjności

Takich stóp zwrotu oczekują inwestorzy, którzy kupują papiery skarbowe na rynku. Oferta dla przeciętnego Kowalskiego jest zupełnie inna. Ten, jeśli nie chce otwierać rachunku maklerskiego, a przy tym płacić za jego otwarcie, prowadzenie i używanie, a do tego nie chce narażać swoich oszczędności na giełdowe hossy i bessy, to może kupić detaliczne obligacje skarbowe. Ich oferta wydaje się dziś mniej atrakcyjna niż wcześniej wspomnianych 10-letnich obligacji skarbowych notowanych na parkiecie. Jak wspomnieliśmy wyżej, rentowność giełdowych 10-latek pod koniec października wynosiła już prawie 2,9%, a w przypadku analogicznych papierów detalicznych początkowe oprocentowanie to tylko 1,7%. To prawie dwa razy mniej.

Jeszcze niedawno bijąca kolejne rekordy sprzedaż papierów skarbowych mogła skłonić ministra do tego, aby obniżyć oprocentowanie. Dziś jednak sytuacja jest zupełnie odwrotna – szczególnie po niespodziewanej październikowej podwyżce stóp procentowych i wspomnianym gwałtownym wzroście rentowności obligacji na giełdzie.

fot. mat. prasowe

Rentowność 10-letnich obligacji na tle oferty papierów detalicznych

Rentowność giełdowych 10-latek pod koniec października wynosiła już prawie 2,9%, a w przypadku analogicznych papierów detalicznych początkowe oprocentowanie to tylko 1,7%.

Podwyżka wydaje się nieunikniona

Wydawałoby się, że otoczenie ze wszech miar sprzyja temu, aby Minister Finansów podniósł trochę oprocentowanie papierów sprzedawanych Kowalskim. Niestety już wiemy, że w listopadzie to się nie stanie.

Powody mogą być co najmniej trzy. Po pierwsze sprzedaż detalicznych papierów jest rekordowa. Po 3 kwartałach br. sięgnęła poziomu 32,6 mld złotych. To o ponad połowę więcej niż w analogicznym okresie przed rokiem. Minister Finansów przez ostatnie miesiące i kwartały raczej zaskakiwany był tym jak dużo oszczędności Polacy do niego przynosili, niż tym, że chętnych na jego papiery brakowało. W takim otoczeniu trudno się dziwić, że nie ma on motywacji, aby zaproponować wyższe oprocentowanie swoich detalicznych obligacji.

Banki nie wydrą miliardów z obligacji

Po drugie konkurencja o nasze oszczędności nie jest zbyt zaciekła. Dziś roczne lokaty są przeciętnie oprocentowane na zaledwie 0,1 – 0,2%. Nawet trzymiesięczne papiery skarbowe dają zarobić znacznie więcej (0,5%). Oba rozwiązania przy bieżącej inflacji delikatnie rzecz ujmując z nóg nie zwalają i raczej nie ma co liczyć na to, że szybko się to zmieniło. Październikowa ankieta przeprowadzona przez HRE Investments wśród banków sugeruje, że póki co pojedyncze instytucje zdecydowały się na choć kosmetyczne poprawienie ofert depozytowych w odpowiedzi na podwyżkę stóp procentowych zaordynowaną przez RPP. Znowu więc – przynajmniej póki co - Minister Finansów nie musi nadmiernie wysilać się konkurując z bankami o względy oszczędzających.

Za mała zmiana, aby zmieniać cennik

Po trzecie minister może czekać na kolejne podwyżki stóp, które uzasadniałyby nie tylko symboliczną, ale faktycznie zauważalną poprawę oferty detalicznych papierów. Biorąc pod uwagę historyczne dane, można bowiem oszacować, że po październikowej podwyżce stóp procentowych uzasadnione byłoby jedynie symboliczne podniesienie oprocentowania dziesięcio- czy czteroletnich obligacji detalicznych zaledwie o 0,1 – 0,2 pkt. proc. Niewykluczone więc, że najmocniejszym argumentem, który przemówi do ministra, będą dopiero kolejne zmiany poziomu stóp procentowych. Jeśli wierzyć rynkowi, to może do tego dojść już w listopadzie. Te oczekiwania studził jednak prezes NBP podkreślając po październikowym posiedzeniu, że po ostatniej decyzji trzeba trochę poczekać i zobaczyć jej efekty.

Dlaczego to poziom stóp procentowych wydaje się w tym przypadku kluczowy? Tego uczy nas historia. Licząc bowiem od 2005 roku oprocentowanie detalicznych papierów jest w bardzo mocnej korelacji z poziomem podstawowej (referencyjnej) stopy procentowej NBP. Miary statystyczne sugerują nawet, że w aż prawie 90% to na jakie oprocentowanie możemy liczyć, tłumaczą decyzje RPP o poziomie stóp procentowych w Polsce.

Bartosz Turek, główny analityk

Przeczytaj także:

Będą kolejne podwyżki oprocentowania obligacji?

Będą kolejne podwyżki oprocentowania obligacji?

Będą kolejne podwyżki oprocentowania obligacji?

Będą kolejne podwyżki oprocentowania obligacji?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/umowa-o-zachowaniu-poufnosci/Umowa-o-zachowaniu-poufnosci-NDA-a-wspolpraca-z-freelancerem-259977-50x33crop.jpg "Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem [© DDRockstar - Fotolia.com]") Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

Umowa o zachowaniu poufności (NDA) a współpraca z freelancerem

{kind=link}