Kredyt refinansowy - sposób na oszczędności

2006-09-22 00:49

Przeczytaj także: Ranking kredytów refinansowych IV 2006

fot. mat. prasowe

Komu się opłaci?

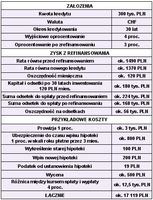

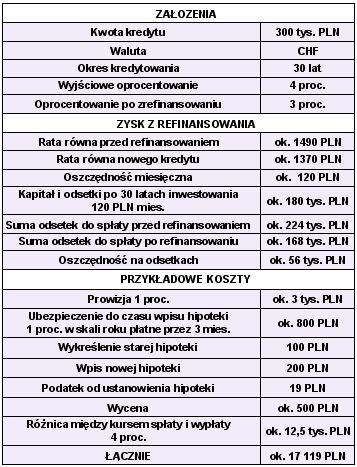

Aby refinansowanie było opłacalne teoretycznie jego koszt powinien zwrócić się w przeciągu kolejnych 5 lat. Przy kwocie kredytu 300 tys. zł na 30 lat i oprocentowaniu wyjściowym 4 proc., a nowym 3 proc. różnica na racie wynosi ok. 120 zł. Koszty początkowe nie powinny więc przekroczyć 7 tys. zł. Prowizja za udzielenie nowego kredytu w wysokości 2 proc. stawiałaby w tej sytuacji pod znakiem zapytania opłacalność refinansowania. Warto tu pamiętać, że nawet jeżeli zmiana kredytu jest zupełnie bezpłatna, to w przypadku kredytu walutowego zawsze pozostaje koszt różnicy pomiędzy kursem wypłaty i spłaty, ponieważ nowy bank ponownie przeliczy kwotę na walutę, a później raty płacone są w złotówkach. W rzeczywistości więc jeżeli najpierw zostało zaciągnięte 300 tys. zł kredytu w walucie i ta kwota jest do zrefinansowania, to zakładając różnicę kursową w nowym banku w wysokości 4 proc. w obu bankach, to do kapitału należy doliczyć ok. 12,5 tys. zł.

Refinansowanie daje również możliwość wydłużenia okresu kredytowania i zmiany waluty na tańszą, jeżeli posiadany kredyt ma niekorzystne parametry. Podejście do kredytu mieszkaniowego zmienia się i już niewiele osób traktuje go jak zło konieczne. Będąc najtańszym źródłem kapitału dostępnym na rynku cieszy się popularnością nie tylko wśród osób, które nie mają wystarczających oszczędności na zakup nieruchomości za gotówkę, ale również wśród tych, którzy wolą posiadane oszczędności zainwestować na rynku kapitałowym. Refinansowanie kredytu daje możliwość klientom posiadającym wysokie raty spowodowane krótkim okresem kredytowania rozciągnięcia w czasie płatności i tym samym zredukowania ich wysokości, a przy tym oszczędzania nadwyżek na przyszłe cele. Zmniejszenie raty o 120 zł mies. daje oszczędność odsetkową w wys. ok. 56 tys., ale inwestowanie tej kwoty co miesiąc sprawia, że po 30 latach uzbiera się ok. 180 tys. zł.

Zmiana kredytu jest więc nie tylko metodą na znalezienie tańszego finansowania, ale także na zmianę podejścia do kredytów i potraktowania go jako możliwości na zbudowanie planu finansowego na przyszłość.

Przeczytaj także:

Przybywa małych kredytów mieszkaniowych

Przybywa małych kredytów mieszkaniowych

Przybywa małych kredytów mieszkaniowych

Przybywa małych kredytów mieszkaniowych

1 2

oprac. : Open Finance

Więcej na ten temat:

kredyty hipoteczne, kredyt hipoteczny, redyt refinansowy, kredyty refinansowe, kredyt mieszkaniowy, kredyty mieszkaniowe, koszt kredytu

![Najwięcej nowych mieszkań od 4 lat [© marioszek - Fotolia.com]](https://s3.egospodarka.pl/grafika2/mieszkania-od-deweloperow/Najwiecej-nowych-mieszkan-od-4-lat-263622-50x33crop.jpg "Najwięcej nowych mieszkań od 4 lat [© marioszek - Fotolia.com]") Najwięcej nowych mieszkań od 4 lat

Najwięcej nowych mieszkań od 4 lat

{kind=link}