Na lokaty bankowe wpłacamy coraz chętniej

2022-05-30 12:50

Ostatnie tygodnie przyniosły wyraźny wzrost oprocentowania depozytów. Trudno się więc dziwić, że zanosimy do banków miliardy złotych nowych środków. Dzieje się tak pomimo tego, że przeciętna lokata nie daje nawet nadziei na ochronę kapitału przed inflacją.

Przeczytaj także: Lokaty bankowe w 2021 będą przynosić straty

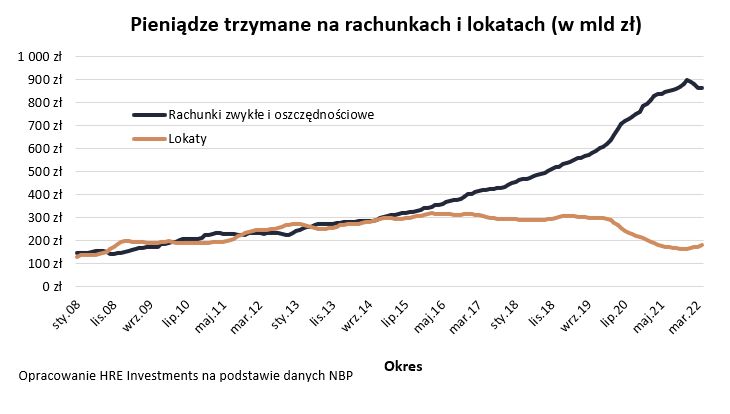

Kwiecień był miesiącem, w którym saldo naszych bankowych lokat wzrosło o niemal 9,5 mld złotych – tak wynika z danych NBP. Jest to różnica pomiędzy tym ile pieniędzy na lokatach zdeponowaliśmy i tym ile pieniędzy z nich wycofaliśmy. Wynik jest bardzo wysoki - najwyższy od grudnia 2008 roku, a więc od ponad 13 lat. Niemal pewne jest, że co najmniej maj i czerwiec będą pod tym względem jeszcze lepsze, a wyznaczenie nowego historycznego rekordu napływu oszczędności do bankowych lokat mamy już prawie w kieszeni.Oprocentowanie lokat skokowo wzrosło

Dlaczego? Historia uczy nas, że nawet niewielka podwyżka oprocentowania lokat powoduje, że chętniej zanosimy pieniądze do banków. Często, aby osiągnąć ten efekt, wystarczyło aby banki podniosły oprocentowanie o zaledwie kilka promili. To co robią banki w ostatnich tygodniach czy miesiącach idzie jednak znacznie dalej.

Jeszcze na początku roku górną granicą oprocentowania w ramach promocyjnych depozytów było około 3%. Dziś jest to około 6-6,5%. Oczywiście przeciętny depozyt jest gorzej oprocentowany niż te, których zadaniem jest przyciągnąć do banku nowych klientów. Nawet jednak w przypadku przeciętnych lokat rocznych w ciągu ostatnich 12 miesięcy oprocentowanie wzrosło z 1-2 promili do ponad 3 procent.

Połowa pieniędzy ze zwykłych rachunków powędrowała na lokaty

Efekt tego jest taki, że tak jak jeszcze pod koniec ubiegłego roku na lokatach trzymaliśmy 164 miliardy złotych, tak na koniec kwietnia było to już 181 miliardów. Z drugiej jednak strony topnieje kwota trzymana przez nas na rachunkach zwykłych i oszczędnościowych. Historycznie najwięcej, bo prawie 896 miliardów złotych trzymaliśmy na rachunkach zwykłych i oszczędnościowych w grudniu 2021 roku. Dane za kwiecień sugerują, że kwota ta stopniała o ponad 35 miliardów – do 860 miliardów.

")

fot. mat. prasowe

Pieniądze trzymane na rachunkach i lokatach (w mld zł)

Pod koniec ubiegłego roku na lokatach trzymaliśmy 164 miliardy złotych, tak na koniec kwietnia było to już 181 miliardów.

Spora część z tej zmiany wynika najpewniej z tego, że przy rosnącym oprocentowaniu coraz częściej dochodzimy do wniosku, że opłaca nam się zamrożenie części pieniędzy w ramach bankowych lokat. Jest to spora zmiana po całych latach, w których nasza skłonność do zakładania lokat była coraz mniejsza. I choć warunki sprzyjają, aby lokaty znowu zaczęły nabierać blasku, to nie ma pewności czy rodzący się trend zostanie utrzymany. Może się przecież okazać, że nakładane na banki nowe obowiązki i obciążenia spowodują, że dla zachowania rentowności, będą one zmuszone w mniejszym stopniu walczyć o względy oszczędzających.

Rosnąca popularność lokat nie tłumaczy ponadto całego, a co najwyżej połowę odpływu środków z bankowych rachunków zwykłych i oszczędnościowych. Gdzie podziała się reszta pieniędzy? Część, aby ochronić kapitał przed destrukcyjnym działaniem inflacji mogliśmy zainwestować (np. w obligacje, nieruchomości, akcje, złoto). Pieniądze te mogliśmy też po prostu wydać na dobra trwałe albo bieżącą konsumpcję, bo przecież przy dwucyfrowej inflacji część z nas podreperowuje bieżący domowy budżet kosztem oszczędności.

Lokaty dają wciąż straty

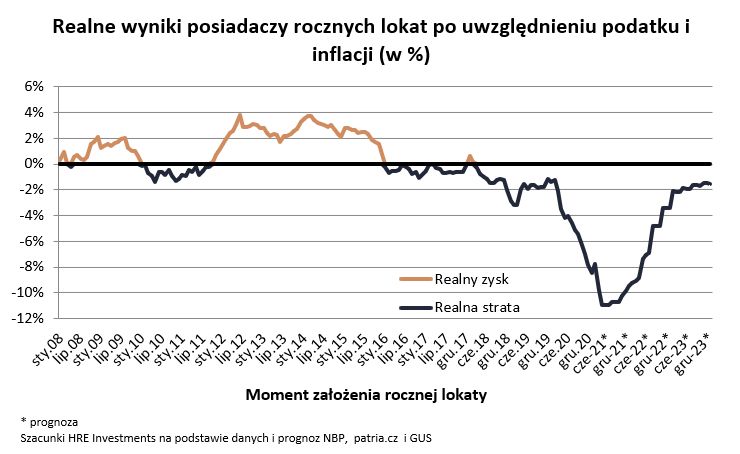

To wszystko dzieje się w otoczeniu realnie ujemnego oprocentowania bezpiecznych aktywów. Przecież wyższe oprocentowanie lokat wciąż nie daje szans na skuteczne przeciwstawienie się skutkom inflacji. Ta za rok – wg ostatniej projekcji inflacji przygotowanej przez analityków NBP – wynieść ma 10,2%. To znaczy, że musielibyśmy dziś założyć lokatę oprocentowaną na 12,6%, aby za rok, po potrąceniu podatku od zysków kapitałowych, zarobić na naszych oszczędnościach tyle, ile inflacja pochłonie siły nabywczej kapitału. Takich lokat na rynku po prostu nie ma.

fot. mat. prasowe

Realne wyniki posiadaczy rocznych lokat po uwzględnieniu podatku i inflacji

Wyższe oprocentowanie lokat wciąż nie daje szans na skuteczne przeciwstawienie się skutkom inflacji.

Bartosz Turek, główny analityk

Przeczytaj także:

Lokaty bankowe zaczęły przynosić zyski po 5 latach strat

Lokaty bankowe zaczęły przynosić zyski po 5 latach strat

Lokaty bankowe zaczęły przynosić zyski po 5 latach strat

Lokaty bankowe zaczęły przynosić zyski po 5 latach strat

oprac. : eGospodarka.pl

Więcej na ten temat:

lokaty bankowe, lokaty, oprocentowanie lokat, zyski z lokaty, zyski z lokat, inwestowanie w lokaty, oszczędzanie pieniędzy

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}