Mieszkanie na kredyt czy wynajem? Co się bardziej opłaca?

2022-08-01 11:38

Czy wciąż opłaca się kupować mieszkanie na kredyt? © Africa Studio - Fotolia.com

Przeczytaj także: Kredyt vs czynsz za wynajem mieszkania. Jakie koszty?

Analitycy Otodom sprawdzili na przykładzie dwupokojowego mieszkania w największych miastach Polski, co będzie korzystniejsze – jego zakup na kredyt czy wynajem.Dla wielu kupujących, kredyt hipoteczny jest dziś jedynym rozwiązaniem umożliwiającym zakup własnego lokum. Jednak w aktualnej sytuacji gospodarczej oraz niepewności geopolitycznej alternatywą może być najem. Część potencjalnych kupujących staje dziś przed dylematem, czy nie zrezygnować z własnego „M” na rzecz najmu. Zdarza się również, że jest on koniecznością, ze względu na drożejące kredyty i znaczny spadek zdolności kredytowej, który obserwujemy w ostatnich miesiącach. Analizując jednak to, które rozwiązanie będzie korzystniejsze finansowo, musimy pamiętać, że proporcja między kosztami kredytu a czynszem najmu jest różna w zależności od miasta – komentuje Marcin Krasoń, ekspert rynku nieruchomości obido i Otodom.

fot. mat. prasowe

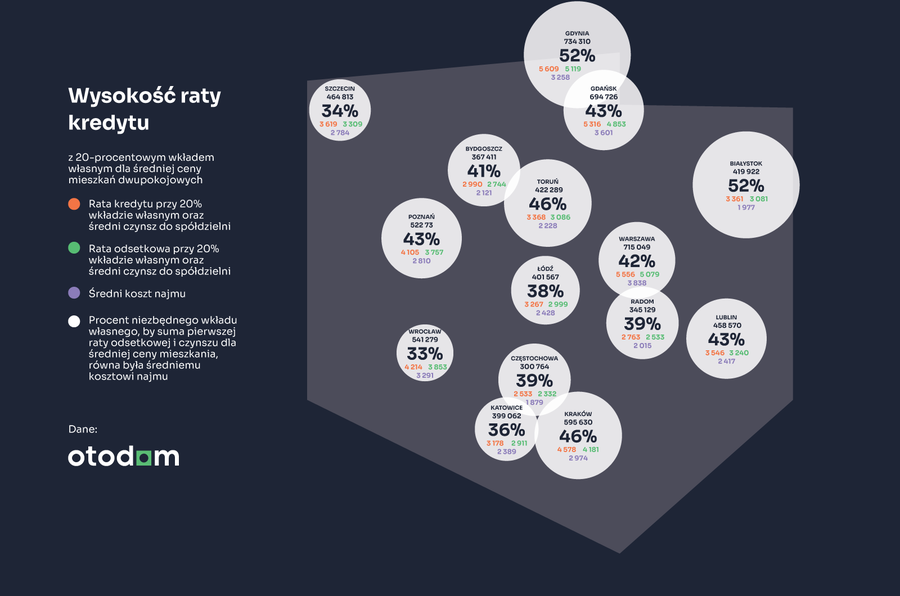

Wysokość raty kredytu

W wielu miastach, by wysokość raty odsetkowej połączonej z czynszem za mieszkanie była konkurencyjna względem kosztów najmu, potrzebny jest bardzo wysoki wkład własny, sięgający ponad 50%.

Kredyt czy wynajem?

Wielu z nas musi odpowiedzieć sobie na pytanie: czy nadal stać mnie na kredyt? Co jest bardziej opłacalne: pożyczka czy wynajem? Analitycy Otodom sięgnęli po dane, by na przykładzie konkretnych miast porównać oferty kupna i najmu. Pod lupę wzięli dwupokojowe mieszkania o powierzchni od 50 do 55 mkw. w największych miastach Polski, a następnie porównali opcje wynajmu oraz wysokości raty przy założeniu kupna finansowanego kredytem z 20-procentowym wkładem własnym. Sprawdzili również, jak wysoki powinien być wkład własny kredytu, by jego rata zrównała się kosztem wynajmu.

Przy zestawieniu kosztów najmu i zakupu mieszkania na kredyt trzeba pamiętać, żeby porównywać jabłka z jabłkami, a gruszki z gruszkami. Kosztem kredytu jest tylko część odsetkowa raty, która zależy od wysokości oprocentowania pożyczki i maleje wraz ze spłacaniem zadłużenia. Jest to czysty koszt obsługi kredytu i stąd można ją porównać do wysokości czynszu, który płacimy za najem właścicielowi nieruchomości. Z kolei rata kapitałowa to nie koszt – można na nią spojrzeć jak na „program regularnego oszczędzania”. Każda rata bowiem to niejako wartość części nieruchomości, której właścicielami będziemy po spłaceniu kredytu – wyjaśnia Karolina Klimaszewska, analityczka Otodom.

Jak widać w danych Otodom, w każdym z miast koszty najmu i zakupu mieszkania finansowanego kredytem hipotecznym mogą rozkładać się w bardzo różny sposób. W niektórych lokalizacjach kredyt jest opłacalny nawet przy założeniu wkładu własnego poniżej 20% jego wartości. Jednak w wielu miastach, by wysokość raty odsetkowej połączonej z czynszem za mieszkanie była konkurencyjna względem kosztów najmu, potrzebny jest bardzo wysoki wkład własny, sięgający ponad 50%.

W przypadku zakupu mieszkania na kredyt, oprócz kosztów dodatkowych, pod uwagę należy wziąć także czynsz płacony spółdzielni czy wspólnoty mieszkaniowej. Ciekawym przykładem może być Łódź, w której oferta najmu mieszkań dwupokojowych 50–55 mkw. była najuboższa (65 ogłoszeń), z uwagi na niższe ceny zakupu nieruchomości i dość wysoki koszt średniego czynszu (ponad 480 zł), wkład własny na poziomie 38% zrównuje wysokość raty odsetkowej i kwotę czynszu ze średnim kosztem najmu.

Inaczej sytuacja wygląda w Poznaniu i Wrocławiu – w obu miastach w analizowanym okresie dostępnych było około 150 ofert najmu, natomiast w porównaniu do cen zakupu, w Poznaniu należałoby zabezpieczyć ok. 43% wkładu własnego, a we Wrocławiu znacznie mniej, bo ok. 33%. Wynika to z faktu, że chociaż średnia cena zakupu nieruchomości jest wyższa już tylko o 18,5 tys. zł (3,5%), a średni czynsz do spółdzielni zbliżony (ok. 460-480 zł), to średnia kwota najmu we Wrocławiu (3291 zł) jest aż o 17% wyższa niż w Poznaniu (2810 zł). Średni koszt najmu stanowi zatem 165-krotność ceny zakupu we Wrocławiu, ale już 186-krotność w Poznaniu – stąd większa konkurencyjność mieszkań na wynajem względem zakupu w Poznaniu.

A jak kształtuje się sytuacja dla pozostałych miast z relatywnie dużym wyborem ofert na rynku[1]? Z uwagi na zdecydowanie wyższe koszty zakupu nieruchomości w Gdyni, najem w tym mieście jest najbardziej opłacalny, w porównaniu z kosztem zakupu mieszkania na kredyt. Aby rata odsetkowa i kwota czynszu zrównała się ze średnim kosztem najmu, wymagany jest aż 52-procentowy wkład własny. Na przeciwnym końcu skali plasują się Częstochowa, Katowice i Szczecin z wkładem własnym mniejszym niż 40%.

Eksperci Otodom przeanalizowali także, jak wygląda sytuacja wśród miast powyżej 100 tys. mieszkańców, gdzie jest ograniczona oferta mieszkań na wynajem (m.in. Bytom, Chorzów, Koszalin, Gorzów Wielkopolski, Koszalin, Tychy). W przypadku tych lokalizacji, aby koszt kredytu (suma wysokości raty odsetkowej i kosztów czynszu) był na zbliżonym poziomie do średniego kosztu najmu, znacznie częściej niż w przypadku większych miast z bogatszą ofertą niezbędny jest wyższy wkład własny. Z kolei w miejscowościach z szeroką ofertą mieszkań na wynajem, jego koszt nie był konkurencyjny w stosunku do kosztów kredytu tylko dla trzech miast: Sosnowca, Zabrza i Rybnika. W tych ośrodkach nawet z wkładem własnym poniżej 30% łączny koszt raty odsetkowej i czynszu był niższy niż średni koszt najmu. W tej kategorii najwyższy wkład własny byłby wymagany w przypadku zakupu mieszkania w miastach wojewódzkich: Kielcach (52%), Białymstoku (52%) czy Olsztynie (49%).

fot. mat. prasowe

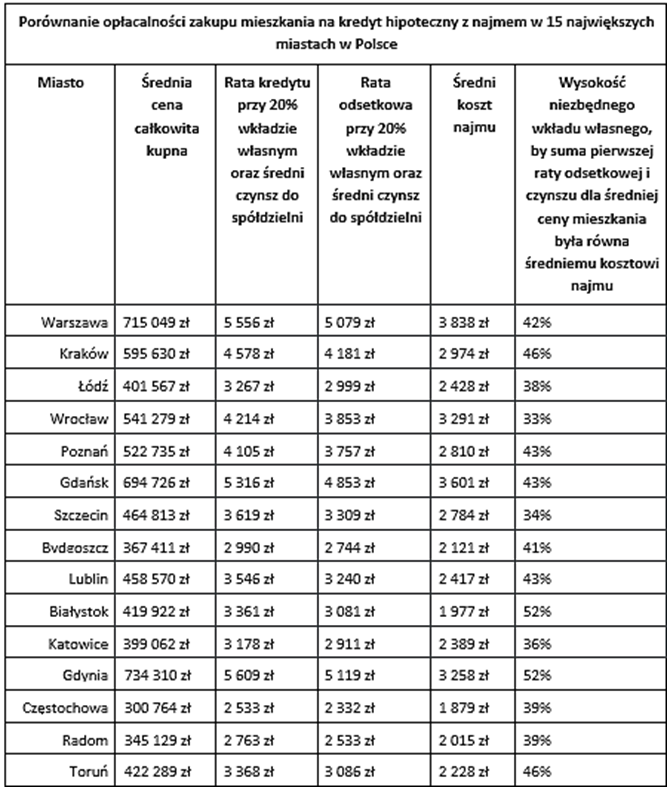

Porównanie opłacalności zakupu mieszkania na kredyt z najmem w 15 największych miastach

Z uwagi na zdecydowanie wyższe koszty zakupu nieruchomości w Gdyni, najem w tym mieście jest najbardziej opłacalny, w porównaniu z kosztem zakupu mieszkania na kredyt.

Jak widać, odpowiedź na pytanie, czy dziś bardziej opłaca się zakup mieszkania na kredyt, czy najem, nie jest prosta. Na to, które rozwiązanie jest bardziej korzystne ma wpływ szereg czynników – od sytuacji na rynku mieszkaniowym w danej lokalizacji, przez dostępność oferty, aż po możliwość wpłaty odpowiedniej wysokości wkładu własnego, który zdeterminuje całkowity koszt kredytu. Biorąc pod uwagę wyłącznie aspekty finansowe, aby zakup był korzystniejszy od najmu, największy wkład własny będzie konieczny w Chorzowie (63%), Gorzowie Wielkopolskim (59%) czy Białymstoku, Gdyni i Kielcach (po 52%). W tych lokalizacjach przyjaźniejszy dla portfela będzie więc najem. Z kolei zakup finansowany kredytem będzie najbardziej przystępny w Wałbrzychu, Elblągu oraz Legnicy. W tych miastach nawet przy wkładzie własnym poniżej 20% koszt raty odsetkowej i czynszu zrówna się z kosztem najmu. Przy podejmowaniu decyzji należy wziąć pod uwagę także indywidualne potrzeby swoje oraz bliskich. Dla niektórych, zalety najmu, takie jak mobilność, są ważniejsze od kosztów, z kolei dla innych kluczowe do osiągnięcia komfortu będzie własne „M”.

[1] Co najmniej 30 ofert mieszkań dwupokojowych 50–55 mkw. na sprzedaż i wynajem

[2] Koszt 25-letniego kredytu na mieszkanie 50-55 mkw. WIBOR 3 M z dnia 11 lipca 2022 r.: 7.00% oraz średnia marża 2.4%, na podstawie danych Bankier.pl

Najem mieszkania o kilkadziesiąt tysięcy droższy niż jego zakup

Najem mieszkania o kilkadziesiąt tysięcy droższy niż jego zakup

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

-

steeve / 2022-08-29 23:45:58

Nam się bardziej opłacało kupić mieszkanie od fabryki domów w stolicy niż wynajmować. Miesięczny koszt porównywalny, a nikt nas z dnia na dzień nie wyrzuci i nie będzie nam żałował wywiercenia otworu na obraz, posiadania zwierzaka czy przemalowania ścian. [ odpowiedz ] [ cytuj ]

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}