Bankowość elektroniczna nie wystarcza. Klienci potrzebują oddziałów

2022-08-16 08:57

W jakiej sytuacji są europejskie banki? Już po raz kolejny sprawdziła to firma doradcza Kearney, a wyniki swojej analizy zebrała w najnowszym raporcie "European Retail Banking Radar". Opracowanie wskazuje na najświeższe trendy i wyzwania, z którymi musi się liczyć bankowość detaliczna i jest dla nas o tyle istotne, że badaniem zrealizowanym na jego potrzeby objęto również 7 największych banków znad Wisły.

Przeczytaj także: Digitalizacja banków nabiera tempa. Koniec tradycyjnej bankowości?

Z tego tekstu dowiesz się m.in.:

- Jakie są preferencje polskich klientów w zakresie kanałów bankowych i produktów?

- Jak rozwija się model Buy Now Pay Later?

- Jakie wyzwania stoją przed polskimi bankami?

Choć okres pandemii spowodował, że większość klientów przekonała się do bankowości elektronicznej, dziś można zauważyć, że część z nich powraca w swoich preferencjach do fizycznego kontaktu i obsługi osobistej. Według raportu Kearney popularność kanałów cyfrowych skoczyła w czasie pandemii z 20 do 50 procent. To wynik, na który w normalnych okolicznościach musielibyśmy czekać nawet dekadę.

Tegoroczny Radar Bankowości Detalicznej ujawnił jednak, że część z klientów zaczęła powracać do swoich przyzwyczajeń sprzed lockdownu, a popularność kanałów cyfrowych zmalała o 5 proc. Dane do raportu „European Retail Banking Radar 2022” zebrano z 89 banków detalicznych działających w 21 krajach Europy. Z Polski były to: PKO BP, Bank Pekao, Santander Bank Polska, ING Bank Śląski, mBank, BNP Paribas oraz Millennium.

Schyłek oddziałów stacjonarnych?

Jak dowodzi raport Kearney, mimo chwilowego spadku, popularność bankowości elektronicznej jest wprost proporcjonalna do spadającego zainteresowania usługami oddziałów stacjonarnych. Odsetek Europejczyków, którzy swoje sprawy bankowe załatwiają całkowicie zdalnie wzrósł z 12 proc. w 2019 roku do 21 proc. w roku 2022, czyli niemal dwukrotnie.

Jednocześnie 26 proc. badanych stwierdziło, że oddział stacjonarny odwiedza najwyżej raz do roku. Z drugiej strony 1/5 badanych konsumentów (21 proc.) przyznała, że korzysta ze stacjonarnych oddziałów bankowych co najmniej raz w miesiącu. Pokazuje to, że banki muszą stale utrzymywać równowagę pomiędzy inwestycjami w cyfrowe i tradycyjne kanały, a jednocześnie uwzględniać rolę, jaką wciąż pełnią doradcy.

fot. mat. prasowe

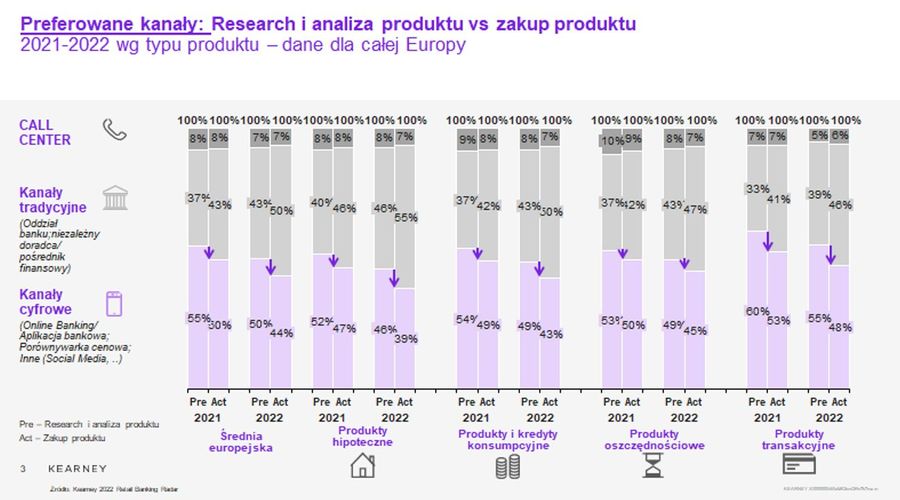

Preferowane kanały

To, jaki kanał obsługi wybierają klienci, w dużej mierze uzależnione jest od produktu, którego poszukują.

Choć pewna grupa klientów po pandemii powróciła do stacjonarnych oddziałów bankowych, rosnąca popularność kanałów cyfrowych pozostaje bezsprzeczna. 55 proc. badanych Europejczyków wskazało, że kwestie związane z założeniem konta, otwarciem nowego rachunku czy wyrobieniem karty płatniczej woli załatwiać on-line. 49 proc. korzysta z kanałów cyfrowych, jeśli chodzi o sprawy związane oszczędnościami i finansami osobistymi, a 46 proc. poszukując kredytu hipotecznego. Zjawisko odchodzenia od obsługi stacjonarnej na rzecz bankowości cyfrowej daje się mocno zauważyć także na naszym rynku.

Polskie banki doskonale wpisują się w trend systematycznego „odchudzania” sieci tradycyjnych oddziałów bankowych, który od kilku lat obserwujemy w Europie i na świecie. Od 2019 roku w polskim sektorze bankowym zredukowano 10 proc. stanowisk pracy oraz zamknięto 20 proc. placówek i spodziewamy się, że ich liczba będzie dalej maleć. Wieloletni trend wynika zarówno z chęci optymalizacji kosztów operacyjnych jak i ze słabnącego zainteresowania bankowością w tradycyjnym wydaniu. Sektor obserwuje „boom” na usługi bankowości mobilnej, a po-pandemiczna rzeczywistość tylko przyśpieszyła popularyzację kanałów cyfrowych – zauważa Krzysztof Żmijewski, manager z warszawskiego biura Kearney.

Transakcje elektronicznie, hipoteki stacjonarnie

To, jaki kanał obsługi wybierają klienci w dużej mierze uzależnione jest od produktu, którego poszukują. Drogą on-line najczęściej kupowane są produkty transakcyjne (48 proc.), oszczędnościowe (45 proc.) oraz pożyczki konsumenckie (43 proc.). Z drugiej strony, po kredyt hipoteczny wybiera się osobiście 62 proc. badanych (obsługa przez oddziały i call center), co pokazuje, że bezpośredni kontakt wciąż pozostaje istotny dla wielu klientów, zwłaszcza w przypadku produktów bardziej kosztownych i skomplikowanych.

Potwierdza to raport Kearney, zgodnie z którym, między rokiem 2021 a 2022 to właśnie hipoteki zanotowały największy spadek jeśli chodzi o obsługę on-line: z 47 proc. do 39 proc.

Preferencje polskich klientów w zakresie kanałów bankowych i produktów są zgodne z trendami obserwowanymi w całej Europie – rola kanałów tradycyjnych rośnie wraz ze złożonością i ceną produktu. Ponad 50 proc. z nas wybiera otwarcie rachunku czy karty płatniczej za pośrednictwem kanału cyfrowego. W przypadku bardziej skomplikowanych produktów kredytowych czy hipoteki zdecydowanie wolimy wybrać się do placówki i otrzymać kompleksowe wsparcie doradcy.

We wszystkich kategoriach produktowych w Polsce widać również rosnące znaczenie wielokanałowości tj. „omnichannel” – 20 proc. klientów szuka informacji i analizuje produkty zdalnie, aby następnie proces zakupu dokończyć w oddziale lub call center. Z tego względu banki muszą starannie ustalać priorytety swoich inwestycji cyfrowych, rozumiejąc, które procesy powinny być w pełni zdalne we wszystkich kanałach, a gdzie umożliwić klientowi obsługę w tradycyjny sposób – dodaje Krzysztof Żmijewski z Kearney.

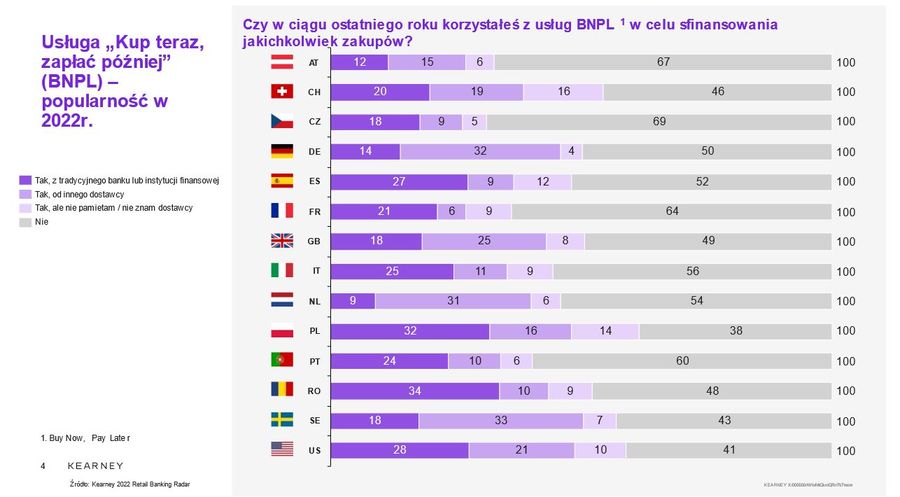

BNPL najpopularniejsze wśród polskich użytkowników

Choć model Buy Now Pay Later (BNPL) jest stosunkowo nowym produktem finansowym, zdobywa coraz większy udział w całkowitej liczbie transakcji, szczególnie w obszarze e-commerce. Trend przyspieszyła pandemia, rosnąca liczba zakupów w sieci oraz zmieniające się zachowania konsumenckie. W skrócie BNPL polega na tym, że za dzisiejszy zakup w Internecie płacimy dopiero po ustalonym czasie, a odroczona w ten sposób płatność nie wymaga składania żadnych wniosków czy analizy kredytowej. Przewagą rozwiązania jest też to, że produkt jest całkowicie cyfrowy, przez co dobrze sprawdza się w przypadku płatności on-line poprzez urządzenia mobilne czy strony internetowe.

fot. mat. prasowe

Buy Now Pay Later

Już niemal połowa Europejczyków skorzystała z opcji Buy Now Pay Later, a w czołówce są konsumenci z Polski

Jak podaje raport Kearney, już niemal połowa Europejczyków skorzystała z opcji Buy Now Pay Later, a w czołówce są konsumenci z Polski. W ubiegłym roku zakupy tą metodą płatności sfinansowało 61 proc. polskich respondentów. Tuż za nimi znaleźli się klienci ze Szwecji (57 proc.), która razem z całą Skandynawią postrzegana jest jako region, gdzie BNPL cieszy się największą popularnością. Ciekawe wnioski dotyczą także operatorów BNPL, którymi mogą być zarówno banki, jak i firmy fintech czy platformy e-commerce. W części krajów większość transakcji BNPL obsługiwana jest przez sektor bankowy, ale w niektórych, takich jak Wielka Brytania czy Niemcy, za 80 proc. obsługi odpowiadają podmioty zewnętrzne, co może być postrzegane jako rosnące zagrożenie dla sektora bankowości detalicznej.

Polscy klienci banków wypadają bardzo innowacyjnie na tle krajów Europy Zachodniej – „bankowanie” przez kanały cyfrowe jest nad Wisłą bardziej powszechne niż we Włoszech, Niemczech czy Hiszpanii. Badania potwierdzają, że Polacy częściej wykorzystują aplikacje mobilną i strony internetowe zarówno do wyszukiwania informacji o produktach jak i późniejszego zakupu. Do liderów w postaci cyfrowych konsumentów z Wielkiej Brytanii, Szwecji czy Norwegii wciąż nam daleko, ale wyniki udowadniają, że polskie banki wybrały dobrą drogę inwestując w digitalizację usług i interakcji z klientami – podsumowuje Krzysztof Żmijewski.

Przeczytaj także:

Czy bankowość internetowa i mobilna nam wystarczy?

Czy bankowość internetowa i mobilna nam wystarczy?

Czy bankowość internetowa i mobilna nam wystarczy?

Czy bankowość internetowa i mobilna nam wystarczy?

oprac. : eGospodarka.pl

Więcej na ten temat:

banki, sektor bankowy, banki detaliczne, rynek bankowy, bankowość elektroniczna, zachowania konsumentów

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}