Najlepsze lokaty i rachunki oszczędnościowe X 2022 r.

2022-10-27 08:49

W październiku banki wciąż jeszcze poprawiały ofertę depozytową, ale wzrost oprocentowania był najniższy od listopada 2021 roku - wynika z danych zebranych przez HRE Investments.

Przeczytaj także: Najlepsze lokaty i rachunki oszczędnościowe IX 2022 r.

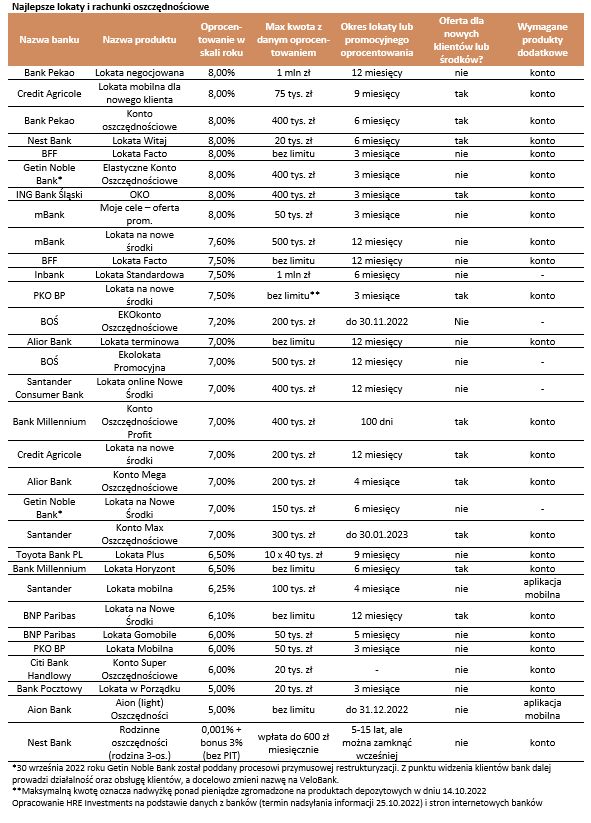

Choć oszczędzający przez ostatnie kilka miesięcy przyzwyczaili się do uatrakcyjniania ofert depozytów to wydaje się, że największe wzrosty oprocentowania mogą być już za nami. Co prawda październik przyniósł kolejne pozytywne zmiany w ofercie lokat i rachunków oszczędnościowych, ale oprocentowanie depozytów nie wzrasta już tak szybko jak miało to miejsce wiosną czy wczesnym latem. Największą poprawę można było odczuć w czerwcu, kiedy to oprocentowanie najlepszych depozytów poszło w górę o 1,3 pkt. proc. Od tego momentu choć zmiany szły w tym samym kierunku to nie były one aż tak duże. W tym miesiącu średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych wzrosło z 6,83% do 6,89%.

fot. mat. prasowe

Średnie oprocentowanie

W tym miesiącu średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych wzrosło z 6,83% do 6,89%.

Przypomnijmy, że w ramach naszego rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach i rachunkach oszczędnościowych. Skupiamy się na takich, w ramach których powierzamy pieniądze na maksymalnie 12 miesięcy. Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

fot. mat. prasowe

Najlepsze lokaty i rachunki oszczędnościowe

W październiku banki wciąż jeszcze poprawiały ofertę depozytową, ale wzrost oprocentowania był najniższy od listopada 2021 roku

Za stopami procentowymi idzie oprocentowanie depozytów

Powodów tego, że banki nie podnoszą już tak chętnie oprocentowania lokat i rachunków oszczędnościowych jest co najmniej kilka. Jednym z nich jest niepewność dotycząca zmian stóp procentowych w Polsce. Trzeba mieć bowiem świadomość, że oprocentowanie lokat jest pochodną kosztu pieniądza w gospodarce, a ten powinien być nierozerwalnie związany ze stopami procentowymi NBP. Z jednej strony rynek spodziewa się wzrostu stopy procentowej w Polsce.

Potwierdzają to notowania kontraktów terminowych na stopę procentową (FRA) sugerujące, że docelowo wzrośnie ona do poziomu około 8%. Tak przynajmniej sugerują notowania rynkowe pod koniec października 2022 roku. Z drugiej jednak strony mamy wypowiedzi części członków Rady Polityki Pieniężnej, które sugerują, że dalsze intensywne zacieśnianie polityki monetarnej nie jest dobrym rozwiązaniem. Dopiero na początku listopada dowiemy się jaki kierunek polityki monetarnej zostanie obrany, co jest kluczowe z punktu widzenia dalszego rozwoju sytuacji na rynku depozytów.

Banki nie potrzebują tylu naszych oszczędności

Kolejnym argumentem przemawiającym za tym, że największe wzrosty oprocentowania depozytów już za nami to ograniczenie akcji kredytowej. Gdyby było inaczej to wtedy banki musiałyby ściągać z rynku więcej naszych oszczędności poprzez podwyższanie oprocentowania. Obecnie depozytów w bankach jest więcej niż kredytów. Tak więc nasze oszczędności nie są tym instytucjom potrzebne w aż takiej masie.

Trzeba ponadto pamiętać, że sektor bankowy mierzy się właśnie z wysokimi kosztami. Idą one w miliardy złotych. Składają się na nie m.in. darmowe wakacje kredytowe, dodatkowe składki na Fundusz Wsparcia Kredytobiorców oraz System Ochrony Banków Komercyjnych, wysokie koszty sporów z klientami czy na przykład pogarszanie się jakości portfeli niektórych kredytów. Jest to o tyle ważne, że uderza to w kapitały banków, tworzy dla nich nowe obszary ryzyka i może skłaniać do podnoszenia opłat bankowych i oprocentowania nowoudzielanych kredytów, ale też do obniżania oszczędniejszego gospodarowania w kwestii oprocentowania depozytów właśnie.

Do tego dochodzi mniejsza konkurencja o nasze oszczędności ze strony Ministra Finansów. Dziś już wiemy, że oprocentowanie detalicznych obligacji skarbowych w listopadzie nie będzie wyższe niż było w październiku. W bieżącym roku banki starały się konkurować o względy oszczędzających tak by ich pieniądze trafiały na depozyty, a nie na zakup obligacji. W momencie gdy oprocentowanie obligacji nie wzrasta, banki nie czują aż takiej presji, aby uatrakcyjniać swoje produkty.

Oskar Sękowski, Bartosz Turek

Przeczytaj także:

Najlepsze lokaty i rachunki oszczędnościowe V 2023 r.

Najlepsze lokaty i rachunki oszczędnościowe V 2023 r.

Najlepsze lokaty i rachunki oszczędnościowe V 2023 r.

Najlepsze lokaty i rachunki oszczędnościowe V 2023 r.

oprac. : eGospodarka.pl

Więcej na ten temat:

lokaty bankowe, najlepsze lokaty bankowe, oprocentowanie lokat, zysk z lokaty, oferta banków, rachunki oszczędnościowe, oszczędzanie pieniędzy, inflacja

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}

{kind=link}