Jeśli RPP utrzyma stopy procentowe, to raty kredytów nieco się obniżą

2023-01-03 13:31

Jeśli w styczniu Rada Polityki Pieniężnej utrzyma stopy procentowe na niezmienionym poziomie, to coraz więcej kredytobiorców zobaczy obniżkę rat. Ruch będzie najpewniej niewielki, ale za to w bardzo oczekiwanym kierunku.

Przeczytaj także: RPP podnosi znów stopy procentowe. Kredyty zdrożeją

Jeszcze w październiku czy listopadzie gracze rynkowi spodziewali się, że stopy procentowe w Polsce będą dalej rosły. Oczekiwania te ostudziły trzy kolejne decyzje o utrzymaniu kosztu pieniądza na niezmienionym poziomie. W styczniu zapaść może kolejna – czwarta już taka decyzja. Jest to najbardziej prawdopodobny scenariusz, a do tego byłaby to dobra informacja dla posiadaczy złotowych kredytów mieszkaniowych.Brak zmian to pozytywna zmiana

W aktualnej sytuacji utrzymywanie stóp procentowych na niezmienionym poziomie oznacza bowiem obniżki rat. Wszystko dlatego, że rynek zagalopował się w oczekiwaniach dalszych podwyżek stóp procentowych, co zdążyło już podnieść oprocentowanie złotowych kredytów mieszkaniowych.

W efekcie teraz, gdy do podnoszenia kosztu pieniądza w Polsce jednak nie dochodzi, to oprocentowanie kredytów zaczyna spadać. Najłatwiej pokazać to na przykładzie stawki WIBOR 3M. Jest ona zależna od wysokości podstawowej stopy procentowej i jest składnikiem oprocentowania większości złotych kredytów mieszkaniowych.

Przypomnijmy, że w szczytowym momencie (na początku listopada) WIBOR w wersji trzymiesięcznej był notowany na poziomie ponad 7,6%. Poziom wskaźnika był tak wysoki ze względu na to, że rynek spodziewał się dalszego podnoszenia stóp procentowych przez RPP. Tak się jednak nie stało. W efekcie braku podwyżek WIBOR 3M 2 stycznia 2023 roku notowany był na poziomie 7,01%. Jest to najniższa wartość tego wskaźnika od początku sierpnia 2022 roku.

")

fot. mat. prasowe

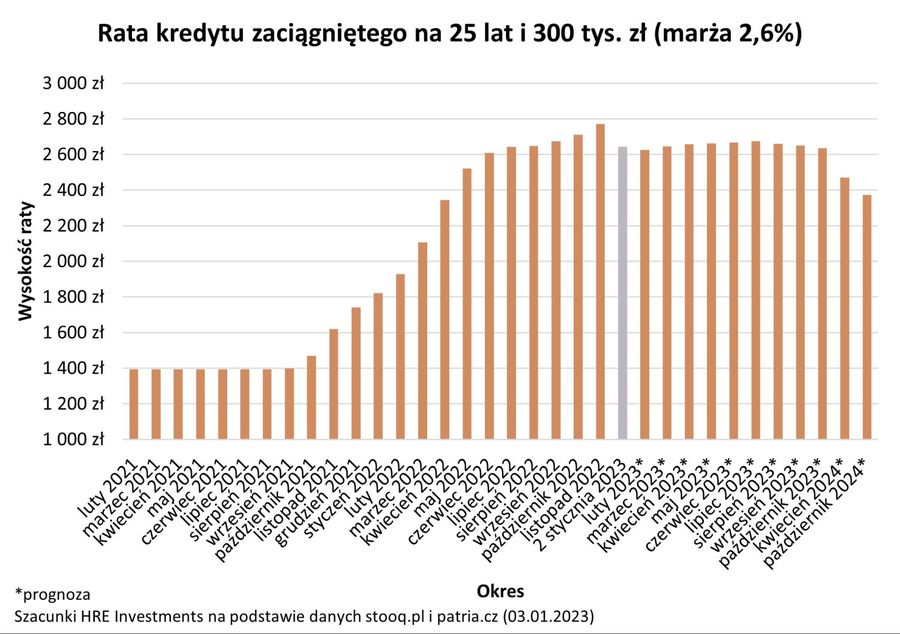

Rata kredytu zaciągniętego na 25 lat i 300 tys. zł (marża 2,6%)

Jeszcze we wrześniu 2021 roku ktoś kto posiadał kredyt w wysokości 300 tys. złotych zaciągnięty na 25 lat z marżą na poziomie 2,6% płacił ratę w wysokości prawie 1,4 tys. złotych. W listopadzie 2022 roku rata takiego kredytu mogła wynieść nawet 2,7-2,8 tys. złotych (wzrost o 90%).

Czy 0,6 pkt. proc to dużo? Redukcja oprocentowania kredytu o 0,6 pkt. proc. może oznaczać spadek raty o około 4-5%. W przypadku 25-letniego kredytu zaciągniętego na 300 tys. złotych mówimy o kwocie rzędu 120-130 złotych miesięcznie.

Rynkowe notowania sugerują, że najgorsze już za nami

A co przynieść mogą kolejne miesiące? Garść optymizmu znajdziemy w najnowszych notowaniach kontraktów terminowych na stopę procentową. Te pomagają nam wybiegać w przyszłość i sprawdzić jak mogą się kształtować stopy procentowe i raty kredytów. Notowania kontraktów terminowych (FRA) z 3 stycznia 2023 roku sugerują, że w najbliższych miesiącach stawka WIBOR 3M będzie podlegała niewielkim zmianom, ale już w drugim półroczu 2023 roku możliwy jest początek obniżek stóp procentowych – tak przynajmniej sugerują najświeższe dane rynkowe. Jednocześnie trzeba pamiętać, że na notowania kontraktów terminowych oddziałuje na bieżąco szereg czynników natury ekonomicznej, gospodarczej czy geopolitycznej.

Raty będą jeszcze spadać

Jeżeli jednak aktualne prognozy się sprawdzą, to w końcu kredytobiorcy mogą zacząć powoli odczuwać ulgę. Pozytywne zmiany będą nam jednak dozowane niemal po aptekarsku. Byłaby to zupełnie inna sytuacja niż ta, z którą mierzyli się kredytobiorcy przez ostatnie miesiące. Przypomnijmy, że jeszcze we wrześniu 2021 roku ktoś kto posiadał kredyt w wysokości 300 tys. złotych zaciągnięty na 25 lat z marżą na poziomie 2,6% płacił ratę w wysokości prawie 1,4 tys. złotych. W listopadzie 2022 roku rata takiego kredytu mogła wynieść nawet 2,7-2,8 tys. złotych (wzrost o 90%).

Najnowsze notowania kontraktów terminowych (FRA) sugerują, że za rok kredytobiorcy mogą zauważyć dalszy – kilkuprocentowy -spadek swoich comiesięcznych zobowiązań. Dopiero w 2024 roku obniżki stóp procentowych mogą przyspieszyć, a wraz z nimi aktualizacje harmonogramów spłat kredytów powinny zacząć przynosić coraz więcej pozytywnych z punktu widzenia kredytobiorców informacji.

Rada wciąż nie powiedziała pass

W otoczeniu tych umiarkowanie pozytywnych informacji nie możemy stracić z oczu faktu, że wciąż Rada Polityki Pieniężnej formalnie nie zakończyła cyklu podwyżek stóp procentowych. Póki co wstrzemięźliwość w dalszych podwyżkach stóp procentowych tłumaczona jest obawami przed nadmiernym schłodzeniem gospodarki i w konsekwencji sytuacją na rynku pracy oraz chęcią sprawdzenia jakie efekty przyniesie dotychczasowy cykl zacieśniania polityki monetarnej.

To co cieszy kredytobiorców, martwić może oszczędzających

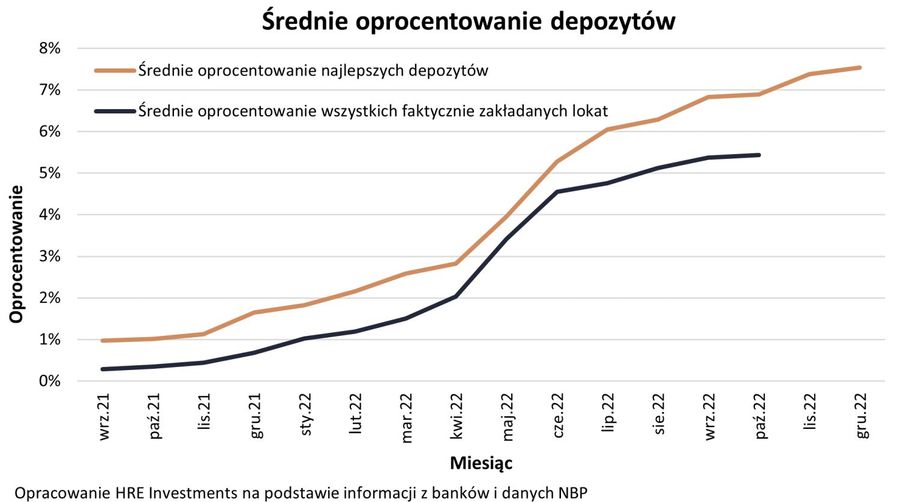

Nie wszyscy widzą pozytywne skutki ostrożnych działań Rady Polityki Pieniężnej. Jest przecież chociażby liczne grono rodaków, którzy z bieżącej sytuacji mogą być niezadowoleni. Chodzi o oszczędzających. Dla nich brak podwyżek stóp procentowych, a tym bardziej obniżki kosztu pieniądza, oznaczają bowiem niższe oprocentowanie depozytów. Wszystko dlatego, że oprocentowanie lokat i rachunków oszczędnościowych jest przeważnie mocno związane z poziomem stóp procentowych. Już w ostatnich tygodniach zmiany na rynku lokat przestały być jednoznacznie pozytywne. Co prawda kilka instytucji stara się nas kusić obietnicą oprocentowania na poziomie ponad 8%. Nie brakuje jednak też takich, które w ostatnim miesiącu pogorszyły ofertę depozytów. Efekt tego jest taki, że co prawda średnie oprocentowanie lokat wciąż jeszcze rośnie, ale zmiany te są coraz bardziej kosmetyczne.

fot. mat. prasowe

Średnie oprocentowanie depozytów

Co prawda średnie oprocentowanie lokat wciąż jeszcze rośnie, ale zmiany te są coraz bardziej kosmetyczne.

Bartosz Turek, Oskar Sękowski

Przeczytaj także:

Będzie kolejna obniżka stóp procentowych?

Będzie kolejna obniżka stóp procentowych?

Będzie kolejna obniżka stóp procentowych?

Będzie kolejna obniżka stóp procentowych?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}