Zakup mieszkania na kredyt 2% nie będzie problemem

2023-02-08 13:05

Nawet w Warszawie większość mieszkań do kupienia na kredyt 2% © contrastwerkstatt - Fotolia.com

800 tysięcy złotych, to górna granica kwoty, którą będzie można wydać na zakup pierwszego mieszkania w ramach rządowego programu. Jego atutem jest oprocentowanie około 4 razy niższe niż obecnie. Rząd stworzył cały system tak, aby skorzystanie z taniego kredytu mogło znacznie podnieść naszą zdolność kredytową. Z rozwiązania mogą skorzystać osoby w wieku do 45 lat, które nie mają i nie miały dotychczas własnego „M”.

Przeczytaj także: Tańsze kredyty hipoteczne podniosą popyt na mieszkania, a nie ich ceny

Już od lipca możliwe będzie zaciągnięcie ekstremalnie taniego kredytu np. na zakup domu lub mieszkania – taką nadzieję wyraża Waldemar Buda – szef resortu odpowiedzialnego za przygotowanie nowego rządowego programu mieszkaniowego. 3 lutego poznaliśmy projekt ustawy, która ma wprowadzić preferencyjny kredyt oprocentowany na około 2% w skali roku. To około 4 razy mniej niż aktualne oprocentowanie kredytów hipotecznych. Jeśli wszystko pójdzie zgodnie z planem, to ustawa może być przyjęta przez parlament jeszcze w kwietniu, a pierwsze kredyty mają szansę zostać uruchomione już w lipcu.Preferencyjny kredyt na mieszkanie za 800 tysięcy

W ramach preferencyjnego kredytu single będą mogli uzyskać kredyt na nie więcej niż 500 tysięcy złotych, a wraz z małżonkiem lub wychowując dziecko, będzie można się ubiegać o 600 tysięcy złotych taniego kredytu. Jeśli ktoś będzie miał ponadto oszczędności, to je także będzie mógł przeznaczyć na zakup mieszkania z wykorzystaniem preferencyjnego kredytu. W projekcie ustawy pojawia się jednak granica, że o tani kredyt będziemy mogli się ubiegać wnosząc wkład własny w kwocie nie wyższej niż 200 tysięcy złotych. To w sumie oznacza, że single będą mogli na zakup mieszkania wydać do 700 tysięcy złotych, a małżeństwa czy rodzice samotnie wychowujący dzieci do 800 tysięcy złotych. To będą górne granice budżetów, którymi będzie można operować chcąc skorzystać z kredytu z dopłatą.

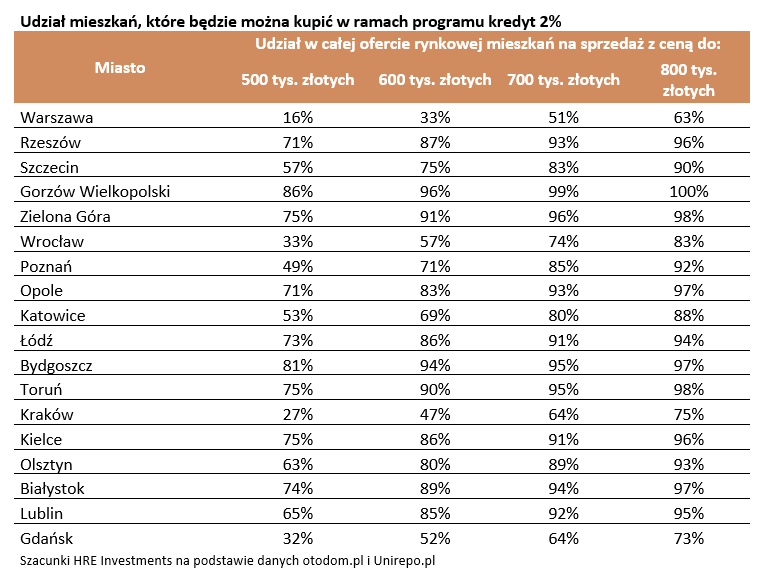

Kwoty takie nawet w najdroższych miastach wojewódzkich pozwolą na spore zakupy. Opcja maksimum, czyli 800 tysięcy złotych to budżet, w którym nawet w Warszawie mieści się dziś ponad 60% mieszkań wystawionych na sprzedaż. W aż 13 miastach wojewódzkich ponad 90% lokali ma cenę nieprzekraczającą 800 tysięcy. To daje więc bardzo szerokie pole wyboru.

Przyzwoite możliwości daje też budżet na poziomie 500 tysięcy złotych (maksymalna kwota preferencyjnej „hipoteki” dla singli). Z takim budżetem możemy wybierać z 16% mieszkań wystawionych na sprzedaż w Warszawie, z połowy lokali szukających nowego właściciela w Szczecinie, Poznaniu czy Katowicach oraz ponad 80% nieruchomości w Gorzowie Wielkopolskim czy Bydgoszczy.

fot. mat. prasowe

Udział mieszkań, które będzie można kupić w ramach programu kredyt 2%

W aż 13 miastach wojewódzkich ponad 90% lokali ma cenę nieprzekraczającą 800 tysięcy.

Program nie tylko dla największych miast

Warto podkreślić, że w odróżnieniu od dotychczasowych programów rządowych, tym razem aby skorzystać z preferencyjnego kredytu nie będą obowiązywały limity ceny metra kwadratowego kupowanej nieruchomości. To znaczy, że dysponując konkretnym budżetem będziemy mieli pełną dowolność w tym czy pieniądze wydamy na skromniejszy lokal w centrum miasta czy przestronniejszą nieruchomość i lepszy standard na obrzeżach.

Limity cen zaczną nas dotyczyć tylko gdy Bezpieczny Kredyt 2% będziemy chcieli połączyć z programem kredytów bez wkładu własnego. Jeśli nie dysponujemy odpowiednim wkładem własnym, to gwarancja, która ów wkład może zastąpić, jest dostępna tylko w przypadku mieszkań spełniających limity ceny metra kwadratowego. Te zależą od lokalizacji nieruchomości, którą chcemy kupić, a aktualne stawki możemy sprawdzić na stronie BGK.

Własne mieszkanie tańsze niż najem

Jedno jest pewne – szybciej zabraknie w programie pieniędzy niż chętnych na preferencyjny kredyt. Co prawda, aby skorzystać ze wsparcia, trzeba mieć na karku nie więcej niż 45 lat (w przypadku małżeństw ważny jest wiek młodszej osoby) i nie mieć wcześniej mieszkania, ale warunki te spełnia co najmniej kilka-kilkanaście procent mieszkańców naszego kraju. Możliwość zaciągnięcia czterokrotnie tańszego kredytu stanowi w tym przypadku spory motywator do zakupu. Rata przykładowego kredytu na 400 tysięcy złotych zaciągniętego na 30 lat powinna być o około 1/3 niższa (2,1 tys. zł zamiast 3,1 tys. zł).

fot. mat. prasowe

Porównanie rat 30-letniego kredytu na 400 tys. zł z rządową dopłatą i bez niej

Rata przykładowego kredytu na 400 tysięcy złotych zaciągniętego na 30 lat powinna być o około 1/3 niższa (2,1 tys. zł zamiast 3,1 tys. zł).

Podobnie rozterek nie powinni mieć dotychczasowi najemcy. Jeśli będą mieli możliwość skorzystania z Bezpiecznego Kredytu 2%, to sporo zaoszczędzą. Rata takiego długu powinna być bowiem wyraźnie niższa niż dziś płacony czynsz. Przykład? Załóżmy, że jesteśmy teraz najemcami mieszkania wartego 400 tysięcy złotych. Za taką nieruchomość musimy płacić właścicielowi około 2,5-3 tysięcy złotych miesięcznie. Dla porównania rata preferencyjnego kredytu na taką nieruchomość powinna przy założeniu aktualnych warunków rynkowych wynosić niecałe 2,1 tys. złotych i to za własne mieszkanie, a kwota ta już od początku spłaty kredytu w ponad połowie składać się będzie z części kapitałowej, która obniża nasze zadłużenie wobec banku, a więc buduje nasz majątek.

Zdolność kredytowa na dopingu

Skoro już o tym mowa, to warto powiedzieć o tym jak w praktyce działać ma rządowy program. W trakcie korzystania z preferencyjnego oprocentowania, będziemy spłacać kredyt korzystając z mechanizmu rat malejących. To znaczy, że już od pierwszych miesięcy w stałym tempie pozbywamy się ciążącego na nas długu. W systemie rat malejących kapitał do spłaty podzielony jest bowiem na liczbę miesięcy, na którą zaciągamy kredyt.

Przykład? Załóżmy, że zadłużamy się na lat 30 na kwotę 400 tysięcy złotych. To znaczy, że przez pierwszych 10 lat co miesiąc nasz dług topnieć będzie o ponad 1111 złotych. W efekcie w ciągu 10 lat obowiązywania niższego oprocentowania pozbędziemy się aż 1/3 zadłużenia. Jeszcze lepiej sytuacja będzie wyglądała jeśli zadłużymy się na lat 20. Wtedy zaciągając kredyt na 400 tysięcy złotych przez 10 pierwszych lat co miesiąc obniżać będziemy nasze zadłużenie o ponad 1666 złotych. To znaczy, że w ciągu pierwszej dekady pozbędziemy się aż połowy długu. W momencie ustania rządowych dopłat będziemy więc mieli do spłaty znacznie mniejszy kredyt.

Jest to ważne nie tylko dlatego, że znacznie ograniczy to ratę, z którą będziemy się mierzyć po ustaniu dopłat. Nie mniej ważne jest też to, że może mieć to wpływ na ułatwienie dostępu do preferencyjnych kredytów. Z punktu widzenia banku, który bada zdolność kredytową informacja, że przez 10 lat będziemy mieli niską ratę ze względu na budżetowe dopłaty, a po ich ustaniu podejmiemy spłatę kredytu mniejszego o 1/3 albo i o połowę, daje możliwość udzielenia dziś znacznie większego kredytu.

Mówiąc wprost – jeśli banki podejdą do sprawy chociaż odrobinę kreatywnie, to beneficjenci programu Bezpieczny Kredyt 2% mogą mieć zdolność kredytową o lekko licząc 50-100% wyższą niż w przypadku standardowego kredytu.

To nie wszystko, bo już 7 lutego Urząd Komisji Nadzoru Finansowego poinformował banki, że mogą bardziej liberalnie podejść do badania zdolności kredytowej. Jeszcze niedawno sprawdzając czy stać nas na kredyt banki musiały dodawać do oprocentowania 5 pkt. proc. Te 5 pkt. proc. to tzw. bufor na podwyżki stóp. Teraz bufor ten został obniżony o połowę przypadku kredytów z okresowo stałym oprocentowaniem na 5 lat. W przypadku kredytów ze zmiennym oprocentowaniem banki same dobiorą stosowny bufor – może być on już mniejszy niż 5 pkt. proc., ale powinien być wyższy niż 2,5 pkt. proc. Zmiana ta już niebawem może przełożyć się na wzrost zdolności kredytowej o lekko licząc 20%.

Pozytywnie na możliwość zaciągania kredytu już dziś działa ponadto spadek stawki WIBOR. Do tego już niebawem banki oferować będą kredyty ze zmiennym oprocentowaniem opartym o stawkę WIRON (jest ona przeważnie niższa niż WIBOR). A gdyby i tego było mało, to notowania kontraktów terminowych na stopę procentową sugerują, że jeszcze w bieżącym roku kredyty mogą zacząć tanieć w ślad za decyzjami RPP o obniżce stóp procentowych. To wszystko może przełożyć się na wzrost zdolności kredytowej jeszcze w bieżącym roku o kilka – kilkanaście procent. Jak dodamy do tego fakt, że wynagrodzenia w Polsce mają rosnąć z dwucyfrową dynamiką, to maluje nam się ciekawy obraz raptownego odbudowania zdolności kredytowej Polaków.

Co więcej, w odróżnieniu od ofert do których jesteśmy przyzwyczajeni, w tym przypadku „promocje się sumują”. Jeśli więc dojdzie do kumulacji pozytywnych z puntu widzenia kredytobiorców zmian, to zdolność kredytowa standardowego kredytobiorcy może pójść w górę o kilkadziesiąt procent, a w przypadku beneficjenta programu rządowego zdolność może się nawet podwoić czy potroić.

Program rozwiąże kilka problemów

Jeśli przygotowany projekt ustawy faktycznie zostanie uchwalony, to będzie miało to wpływ na sytuację na rynku mieszkaniowym. Przecież kupując mieszkanie w ramach rządowego programu, będzie można płacić ratę dużo niższą niż dzisiejszy czynsz najmu. To ograniczy presję na tym rynku. Jest to bardzo dobra informacja, bo rodzimy rynek najmu jest teraz potężnie wykupiony. Jeśli wierzyć w dane Unirepo wolne lokale na wynajem stanowią mniej niż 5 proc. całego zasobu. To oznacza bardzo poważne braki wolnych mieszkań, a więc trudno się dziwić, że stawki czynszów tak wyraźnie w ostatnim czasie wzrosły.

Rządowy program powinien też pozytywnie wpłynąć na budownictwo mieszkaniowe. W 2022 roku deweloperzy rozpoczęli o 1/3 mniej nowych budów niż w analogicznym okresie rok wcześniej. To już odbije się na mniejszej liczbie mieszkań oddawanych do użytkowania w kolejnych latach. „Pierwsze Mieszkanie” to dla deweloperów powód, aby więcej budować i odejść od stołu negocjacyjnego z funduszami inwestycyjnymi. Firmy budujące mieszkania będą wolały sprzedać mieszkanie zwykłemu Kowalskiemu niż klientowi hurtowemu, który wymaga gwarancji stałej ceny i dyskonta.

Bartosz Turek, Oskar Sękowski

Przeczytaj także:

5 powodów dla których Bezpieczny Kredyt 2% jest popularny

5 powodów dla których Bezpieczny Kredyt 2% jest popularny

5 powodów dla których Bezpieczny Kredyt 2% jest popularny

5 powodów dla których Bezpieczny Kredyt 2% jest popularny

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]](https://s3.egospodarka.pl/grafika2/korzystanie-z-internetu/Wakacyjny-detoks-cyfrowy-ilu-Polakow-rezygnuje-z-internetu-na-urlopie-267725-50x33crop.jpg "Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie? [© Freepik]") Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

Wakacyjny detoks cyfrowy – ilu Polaków rezygnuje z internetu na urlopie?

{kind=link}

{kind=link}