5 powodów dla których Bezpieczny Kredyt 2% jest popularny

2023-08-03 10:45

Znacznie tańszy i łatwiej dostępny kredyt na zakup pierwszego mieszkania, to coś na co od lat czekało w Polsce wiele osób. To dlatego zainteresowanie "Bezpiecznym Kredytem 2%" jest kilkukrotnie większe niż to czego spodziewał się rząd. Preferencyjny dług jest relatywnie tani i łatwiej dostępny, a do tego do końca bieżącego roku nikt nie powstrzyma przyjmowania wniosków o budżetowe wsparcie.

Przeczytaj także: Bezpieczny Kredyt 2%. Jakie średnie wynagrodzenie wystarczy, by kupić mieszkanie?

W ciągu pierwszego miesiąca działania programu „Bezpieczny Kredyt 2%” zainteresowanie nim okazało się kilkukrotnie większe niż pierwotnie przewidywał rząd. Przypomnijmy, że w dokumentach dołączonych do projektu ustawy pojawiała się informacja, że do końca 2023 roku zostanie udzielonych 10 tysięcy kredytów z dopłatą. Zbliżone efekty może dać już pierwszy miesiąc działania programu, bo banki w tym czasie przyjęły 18 tysięcy wniosków kredytowych.Warto wiedzieć, że w przypadku standardowych kredytów hipotecznych przeważnie trochę ponad połowa wniosków kredytowych kończy się podpisaniem umowy. Nie wiemy czy w przypadku preferencyjnych kredytów będzie gorzej (jak sugerują pesymiści) czy lepiej (jak sugerują politycy), ale nie ulega wątpliwości, że złożone w tym roku wnioski kredytowe skutkować powinny sprzedażą znacznej liczby preferencyjnych kredytów. Utrzymujemy więc w mocy naszą prognozę, że efektem wniosków składanych w bieżącym roku może być nawet 40-60 tysięcy preferencyjnych kredytów.

fot. mat. prasowe

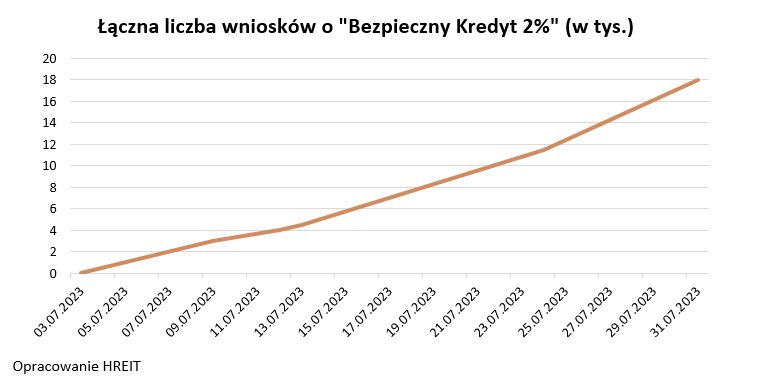

Łączna liczba wniosków o Bezpieczny kredyt 2%

W pierwszym miesiącu działania programu banki przyjęły 18 tysięcy wniosków kredytowych.

1. Boimy się, że pieniędzy zabraknie, a ceny wzrosną

Jeśli ta prognoza się sprawdzi, to w 2024 roku banki szybko zmuszone zostaną wstrzymać przyjmowanie wniosków kredytowych, bo zabraknie pieniędzy zaplanowanych na dopłaty. Wszystko dlatego, że w 2023 roku korzystamy z finansowania przewidzianego na rok kolejny. Tym bardziej może to nakłonić jeszcze więcej osób, aby stosowne dokumenty złożyć w bankach jeszcze w bieżącym roku.

W efekcie zarówno teraz jak i pod koniec roku należy spodziewać się działania samospełniającej się przepowiedni. Zarówno bowiem teraz, jak i za kilka miesięcy pojawiać się będą głosy, że o kredyt z dopłatą trzeba szybko ustawić się w kolejce, bo albo zabraknie pieniędzy, albo zaraz wzrosną ceny mieszkań. Tylko pierwszą z tych obaw mogą rozwiać politycy jeśli zdecydują się na dosypanie pieniędzy na dopłaty do kredytów.

2. Kredyt kilka razy tańszy

Duże zainteresowanie „Bezpiecznym Kredytem 2%” nie stałoby się jednak faktem gdyby finansowanie to nie było bezkonkurencyjne na tle oferty rynkowej. Powodów jest kilka. Jednym z nich jest fakt, że kredyt z dopłatą jest znacznie tańszy niż wynika ze standardowej oferty banków. Różnica w oprocentowaniu jest 3-4-krotna. Chcąc więc zadłużyć się na kwotę 400 tys. złotych na 30 lat w ramach standardowej oferty musimy się liczyć z ratą na poziomie około 3 tys. złotych, a w ramach „Bezpiecznego Kredytu 2%” jest to o około 1/3 mniej.

3. Kredyt łatwiej dostępny

Gdyby tego było mało, to mechanizm spłaty preferencyjnego kredytu jest tak pomyślany, że przez pierwszych 10 lat mamy niską ratę, a mimo tego i tak szybko pozbywamy się ciążącego na nas długu. W efekcie po ustaniu dopłat będziemy mieli do spłaty znacznie mniejszą kwotę niż pierwotnie zaciągana (np. o 1/3 czy 1/2 mniejszą). Powinno nam to pozwolić utrzymać relatywnie niską ratę także po przejściu na w pełni rynkowy kredyt.

Banki wiedzą o tym, a dzięki rekomendacjom KNF mają też prawo uwzględnić ten fakt przy badaniu zdolności kredytowej. W efekcie preferencyjny kredyt pozwala cieszyć się nie tylko o około 1/3 niższą ratą, ale też zdolność kredytowa beneficjentów programu powinna być o 1/3 czy nawet o połowę wyższa niż osób, które mając tę samą sytuację poszłyby do banku po standardową „hipotekę”.

Do tego warto dodać, że preferencyjny kredyt można też dostać w opcji bez wkładu własnego. To zdejmuje przed młodymi rodakami kolejną kłodę z drogi do własnego mieszkania. A gdyby i tego było mało, to już 31 sierpnia 2023 roku zniesiony zostanie też podatek PCC od zakupu pierwszego mieszkania.

4. Potrzeby kumulowały się przez lata

Preferencyjny kredyt jest więc tańszy i łatwiej dostępny, ale sekretem jego sukcesu jest fakt, że trafił on na bardzo podatny grunt. Chodzi tu o chronicznie niezaspokojone potrzeby mieszkaniowe Polaków. Na wstępie spójrzmy na tę sprawę tyko z perspektywy ostatnich kwartałów. Od momentu, w którym banki zaczęły zakręcać kurki z kredytami (końcówka 2021 roku) do połowy roku bieżącego, czyli do momentu startu rządowego programu, Polacy otrzymali łącznie o około 100-120 tysięcy mniej kredytów niż w normalnych warunkach. Bez wątpienia spora część z tych osób, które przez ostatnie miesiące były odcięte od kredytów, spełnia warunki programu „Bezpieczny Kredyt 2%”. Dziś ponownie mają oni możliwość zaciągnięcia kredytu mieszkaniowego i jak wskazują statystyki – chętnie z tej możliwości korzystają.

Sprawa ma jednak jeszcze jedno fundamentalne i bardziej długoterminowe oblicze. Dobrze obrazują je dane Eurostatu. Wynika z nich, że tylko w grupie wiekowej od 25 do 34 lat jest w Polsce 2,5 miliona osób, które mieszkają z rodzicami. W tej liczbie mamy 2 miliony osób mających pracę, a więc też mniejszą lub większą zdolność kredytową. Co więcej, z danych Eurostatu wynika, że odsetek dorosłych Polaków mieszkających z rodzicami rósł bardzo dynamicznie od 2020 roku. Przez ostatnie trzy lata wyprowadzka z domu rodzinnego stała się znacznie trudniejszym zadaniem. Jeśli podłożem była sytuacja finansowa, to dziś cały szereg ułatwień dla osób kupujących pierwsze mieszkanie, trafia na bardzo podatny grunt.

fot. mat. prasowe

Odsetek Polaków w wieku 25-34 mieszkających z rodzicami

Tylko w grupie wiekowej od 25 do 34 lat jest w Polsce 2,5 miliona osób, które mieszkają z rodzicami.

Jako ciekawostkę dodać możemy jeszcze fakt, że z programu tanich kredytów mogą korzystać obcokrajowcy i Polacy pozostający na emigracji i to niezależnie od tego czy posiadają nieruchomość poza granicami Rzeczypospolitej czy nie.

5. Zakup tańszy niż najem

Nie bez znaczenia jest też fakt, że zakup na kredyt z dopłatą powinien być nawet kilka razy tańszy niż najem – oczywiście jeśli porównamy czynsz najmu z częścią odsetkową raty preferencyjnego kredytu. W efekcie zainteresowanie „Bezpiecznym Kredytem 2%” zgłaszają też dotychczasowi najemcy. Przypomnijmy, że często są to osoby, którym właściciele podnieśli w ubiegłym roku czynsz np. o 10, 20 czy 30%. Do tego dodajmy, że zgodnie z danymi Eurostatu 2/3 mieszkań wynajmowanych w Polsce to lokale przeludnione. Daje nam to najgorszy wynik w Europie. To wszystko znowu pokazuje nam na jak podatny grunt trafił „Bezpieczny Kredyt 2%”.

Spojrzenie na preferencyjny kredyt przez pryzmat najemców jest ważne także dlatego, że akurat jesteśmy w okresie wakacji akademickich. Jest to czas, w którym kończy się sporo umów najmu. Jest to też czas, w którym studenci lub ich rodzice zastanawiają się jak zabezpieczyć dach nad głową swojej pociechy na najbliższe miesiące. Ci, których stać, w takich okolicznościach zamiast łożyć przez lata na najem mieszkania, wolą nieruchomość kupić. Jeśli studenci byli na tyle zaradni albo ich rodzice na tyle zapobiegawczy, to żacy posiadający zdolność kredytową, mogą teraz ubiegać się o preferencyjny kredyt.

Tym sposobem dochodzimy do jeszcze jednego powodu, dla którego preferencyjny kredyt może cieszyć się sporą popularnością. Jeśli wierzyć plotkom czy przechwałkom formułowanym w mediach społecznościowych i forach internetowych, to część rodaków starała się dostosować swoją sytuację majątkową lub sytuację majątkową swoich dzieci do wymagań rządowego programu. Zadaniem banków jest jednak, aby zapobiec jaskrawym przykładom wyłudzenia preferencyjnych kredytów.

Bartosz Turek, główny analityk

Przeczytaj także:

Bezpieczny Kredyt 2% przekroczył już plan na 2023 rok i nabiera rozpędu

Bezpieczny Kredyt 2% przekroczył już plan na 2023 rok i nabiera rozpędu

Bezpieczny Kredyt 2% przekroczył już plan na 2023 rok i nabiera rozpędu

Bezpieczny Kredyt 2% przekroczył już plan na 2023 rok i nabiera rozpędu

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}

{kind=link}