Bezpieczny kredyt 2% strzałem w dziesiątkę. Wkład własny już nie jest problemem

2023-08-30 13:31

Bezpieczny kredyt 2% strzałem w dziesiątkę? © drubig-photo - Fotolia.com

Minister Waldemar Buda poinformował, że wniosek o kredyt w ramach programu "Pierwsze Mieszkanie" złożyło już 36 tys. osób. Ogromne zainteresowanie programem nie dziwi, biorąc pod uwagę, jak pokaźna grupa Polaków odkładała decyzję o zakupie mieszkania przez ostatnie lata. Winnym tego stanu rzeczy była w dużej mierze Rekomendacja S, czyli wymóg posiadania wkładu własnego.

Przeczytaj także: Bezpieczny kredyt 3 razy tańszy niż najem

W 2018 roku pętla na szyi wielu marzących o kredycie na zakup mieszkania się zacisnęła. To właśnie wówczas wymagany wkład własny został podniesiony do 20 proc. wartości nieruchomości.Od tamtej pory sukcesywnie zamieniał się obraz kupującego mieszkania. Rosła grupa osób kupujących lokale inwestycyjnie, a malał odsetek zakupów w celu mieszkaniowym. Problem ten miał rozwiązać program Kredytu bez wkładu własnego, ale ten padł ofiarą kiepskiej koniunktury. Obecny sukces programu Bezpiecznego kredytu 2 proc. uświadamia, jak wielkim problemem w ostatnich latach był wymóg posiadania wkładu własnego dla tysięcy gospodarstw domowych.

64 proc. wniosków nie otrzymałoby kredytu

Rozpoczęty w lipcu program Bezpiecznego kredytu 2 proc. można łączyć z opcją Kredytu bez wkładu własnego. I zdecydowanie był to strzał w dziesiątkę, patrząc z perspektywy ustawodawcy.

Jak wynika z badań analityków Expandera, 40 proc. wniosków o Bezpieczny kredyt 2 proc. stanowią te, których kredytobiorcy nie posiadają wkładu własnego, bądź mają maksymalnie odłożone 10 proc. wartości nieruchomości. Natomiast wkład własny w wysokości od 10 proc. do 20 proc. zadeklarowało we wniosku aż 24 proc.

Oznacza to, że w zasadzie 64 proc. wnioskodawców, którzy od lipca tego roku złożyli wniosek o Bezpieczny kredyt 2 proc., jeszcze trzy miesiące temu nie mogłoby liczyć na bankowe wsparcie. To często osoby czekające na tę możliwość od 2018 roku, gdy wprowadzono konieczność posiadania 20-procentowego wkładu własnego.

Program przeznaczony jest dla ludzi młodych, którzy nie mają jeszcze swojego mieszkania. Statystycznie rzecz biorąc, często nie mają one też wysokiego wkładu własnego, zatem statystyka dotycząca Bezpiecznego kredytu 2 proc. nie powinna dziwić – wyjaśnia Marcin Krasoń z OtoDom.pl.

Luka czynszowa

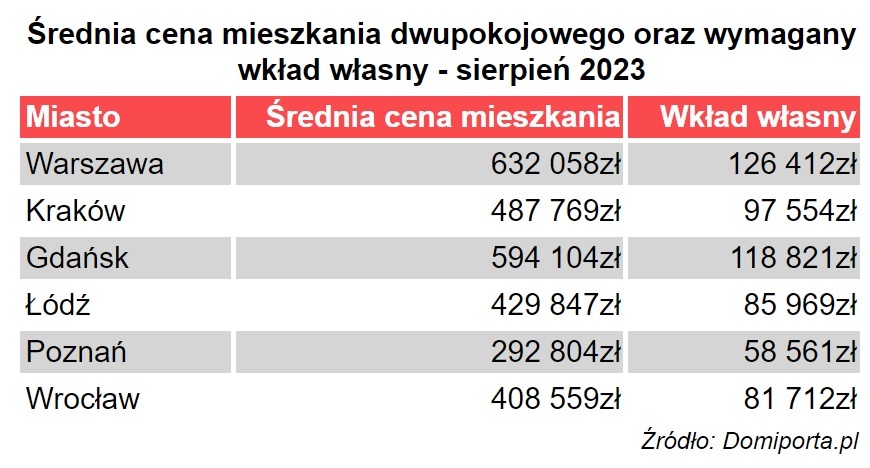

Zgodnie z Rekomendacją S od 2018 roku wymagany wkład własny wynosi 20 proc. wartości nieruchomości. Taką wartość musiał posiadać przeciętny kredytobiorca marzący o otrzymaniu pomocy od banku. O jakich kwotach mowa? Według danych serwisu Domiporta.pl zakup mieszkania dwupokojowego w Warszawie to konieczność posiadania średnio 126 tys. zł. W innych analizowanych miastach jest taniej, ale to nadal wymóg zgromadzenia kilkudziesięciu tysięcy złotych.

fot. mat. prasowe

Średnia cena mieszkania dwupokojowego i wymagany wkład własny - sierpień 2023

Według danych serwisu Domiporta.pl zakup mieszkania dwupokojowego w Warszawie to konieczność posiadania średnio 126 tys. zł. W innych analizowanych miastach jest taniej, ale to nadal wymóg zgromadzenia kilkudziesięciu tysięcy złotych.

Bez pomocy rodziny bardzo trudno jest uzbierać młodym ludziom wymagany wkład własny. W przeprowadzonej analizie w 2021 roku analityk HREiT Investments Bartosz Turek, wykazał, że oszczędzanie na wymagany wkład własny może zająć od trzech do nawet 15 lat życia w zależności od miasta i poziomu zamożności.

Osoby, o których mowa wpadały po prostu w tzw. lukę czynszową. Mimo posiadania stałych często niemałych dochodów nie były w stanie otrzymać kredytu. Trudno było im równocześnie odkładać pieniądze ze względu na opłaty najmu. Takie osoby, które nie miały możliwości mieszkania w domu rodzinnym bądź nie otrzymały jakiejś pomocy finansowej (np. gruntu w spadku), były w większości skazywane na wieloletni najem.

To o własnym mieszkaniu się marzy

Polacy chcą własnego mieszkania, co potwierdza wiele przeprowadzonych badań. Własne M kojarzy im się z bezpieczeństwem, dostatkiem oraz komfortem. Co ważne, większość z nas żyje właśnie "na swoim", a najem jest najczęściej jedynie okresem przejściowym między pobytem w domu rodzinnym a zdobyciem własnej nieruchomości.

Wielu spośród tych, których nie było stać od 2018 roku (a często i wcześniej, ponieważ próg wkładu własnego podnoszono już od 2014 roku i wynosił on 5 proc.) było zmuszonych do najmu. Jak bardzo cenione jest własne mieszkanie widać doskonale po badaniach przeprowadzonych właśnie na tej grupie społecznej.

79 proc. badanych najemców przyznaje, że zdecydowali się najmować mieszkanie z powodu braku możliwości zakupu nieruchomości na własność – wynika z badania przeprowadzonego na zlecenie serwisu OtoDom.pl w 2023 roku. Ten sam powód w 2019 roku podawało 61 proc. badanych najemców, pytanych wówczas przez CBRE. Widać wyraźny wzrost liczby osób najmujących, którzy woleliby posiadać własne mieszkanie.

Kredyt bez wkładu własnego

Eksperci od wielu lat postulowali wprowadzenie jakiejś formy pomocy dla obywateli, którzy nie posiadają wkładu własnego. Dopiero w połowie zeszłego roku wprowadzono program Mieszkania bez wkładu własnego, który umożliwiał zaciągnięcie zobowiązania bez posiadania wkładu.

Niestety, debiut programu przypadł na bardzo niekorzystny czas w sektorze usług bankowych. W maju zeszłego roku inflacja wynosiła niemal 14 proc., a jednocześnie NBP podniósł stopy procentowe do poziomu 5,25 proc. Mimo działania programu zdolność kredytowa spadła w wielu przypadkach nawet o połowę w zaledwie parę tygodni.

Pierwsze półrocze działania programu nie dało spektakularnych efektów. Od maja, w którym program zaczął działać, do 28 grudnia 2022 roku z opcji skorzystało zaledwie 329 osób. Niejedno nowopowstałe osiedle ma więcej mieszkań.

Bezpieczny kredyt 2 proc. odblokował korek

W ciągu ośmiu tygodni działania programu złożono 36 037 wniosków kredytowych i zawarto 3901 umów na łączną kwotę ok. 1,457 mld zł. (dane na 24 sierpnia 2023 r.) – poinformował szef Ministerstwa Rozwoju i Technologii, Waldemar Buda.

Bezapelacyjnie program odblokował korek z kredytami mieszkaniowymi. Z pewnością wielu spośród osób składających wniosek kredytowy czekało na sprzyjające warunki od wielu lat. Ale to jak zauważa analityk Marcin Krasoń, to nie tylko kwestia wkładu własnego.

Warto zauważyć, że od kilku kwartałów to nie brak wkładu własnego jest największym utrudnieniem, a niska zdolność kredytowa. Gdy Bezpieczny kredyt 2 proc. w pewnej mierze zlikwidował problem zdolności kredytowej, do gry weszli kupujący - zarówno ci mający wkład własny, jak i ci bez niego – dodaje ekspert.

Innymi słowy, na rynek kredytów hipotecznych wkroczył w ostatnich miesiącach, każdy, kto tylko mógł. Osoby o dobrej zdolności kredytowej, osoby bez wkładu własnego oraz te, które odkładały zakup nieruchomości w oczekiwaniu na lepsze warunki. Być może to ostatni dzwonek.

Ostatni moment na zakup mieszkania dla wielu osób

To bardzo możliwa projekcja. Jak wynika z najnowszego raportu "Najem 2030", 64 proc. badanych ekspertów spodziewa się, że 2030 roku jedynie najbogatszych Polaków będzie stać na zakup mieszkania na kredyt.

"Ceny mieszkań rosną niezmiennie z uwagi na niższą dostępność gruntów, wyższe ceny materiałów budowlanych i wykonawstwa. Brakuje więc czynników mających prowadzić do obniżenia cen, a dużo bardziej prawdopodobny jest ich wzrost na poziomie inflacji. Dodatkowo dysproporcje dochodowe się jedynie pogłębiają, nie widać też żadnych politycznych pomysłów na zmianę tego stanu rzeczy. Zatem coraz więcej ludzi będzie zmuszonych najmować z powodów finansowych" – czytamy we wnioskach raportu "Najem 2030".

Według ekspertów ceny najmu mają do 2030 roku stać się bardziej dostępne ze względu na profesjonalizację branży oraz większą liczbę dostępnych lokali.

W odniesieniu do sytuacji obserwowanej w latach 2022-2023, dostępność cenowa najmu zapewne ulegnie poprawie. Wynika to z faktu, że aktualnie silne są czynniki popytowe związane z napływem uchodźców z Ukrainy oraz z wynajmującymi, którzy czasowo stracili zdolność kredytową w wyniku wysokich stóp procentowych. Ta presja ulegnie zmniejszeniu, nastąpią też procesy dostosowawcze po stronie podażowej – wyjaśnia dr Anna Piętka ze Szkoły Głównej Handlowej w Warszawie.

Bartłomiej Baranowski,

Przeczytaj także:

Bezpieczny Kredyt 2% podniesie ceny mieszkań?

Bezpieczny Kredyt 2% podniesie ceny mieszkań?

Bezpieczny Kredyt 2% podniesie ceny mieszkań?

Bezpieczny Kredyt 2% podniesie ceny mieszkań?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Sprzedaz-mieszkan-znowu-hamuje-Skad-to-spowolnienie-267593-50x33crop.jpg "Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie? [© freepik]") Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

Sprzedaż mieszkań znowu hamuje. Skąd to spowolnienie?

{kind=link}