Kredyt hipoteczny dla pracujących za granicą

2006-11-16 09:34

Przeczytaj także: Wkład własny: fakty i mity

Jakość obsługi przede wszystkim

Obecnie na polskim rynku działa kilka banków, które osobom zarabiającym za granicą udzielą kredytu na warunkach takich, jak zatrudnionym w Polsce – finansowanie 100 proc. wartości mieszkania, kredyt na 30 lat i #8222;standardowa” marża są w tej chwili szeroko dostępne. Nie oferują ich wszystkie banki, ale instytucji zainteresowanych takimi klientami jest już kilka, a więc nie ma w tym segmencie monopolisty.

Konkurencja w grupie klientów pracujących za granicą nie jest jednak ograniczona do ceny, czyli oprocentowania kredytu i prowizji. W tym wypadku szczególnie liczy się czas – oczekiwanie tygodniami na decyzję kredytową jest niezwykle uciążliwe, ponieważ oznacza brak możliwość sfinalizowania transakcji podczas jednego przyjazdu. Akceptowanie dokumentów bez tłumacza przysięgłego również jest niezwykle istotne, gdyż skraca proces i zmniejsza koszty. W bankach specjalizujących się w obsłudze tego typu klientów, ich wnioski są analizowane przez specjalnie wyznaczone osoby, które znają realia, prawo i system podatkowy w innych krajach. W rezultacie często okazuje się więc, że niekoniecznie najtańsza oferta jest najlepsza.

Z analizy ilości wniosków składanych do banków za pośrednictwem Open Finance wynika, że największa ilość kredytów realizowana jest właśnie w bankach najlepiej przystosowanych pod względem procesu do obsługi klientów pracujących za granicą. Wymagają oni szczególnej opieki, ponieważ często oferta przedstawiana jest na odległość za pośrednictwem poczty elektronicznej lub telefonu, a wniosek kompletuje się korespondencyjnie. Z drugiej jednak strony są to kwoty zwykle wyższe niż średnia, a transakcji często jest kilka, ponieważ rodzimy rynek nieruchomości postrzegany jest jako niezwykle atrakcyjne miejsce dla osób szukających szybkich i spektakularnych wzrostów.

Segment klientów osiągających dochody za granicą jest dobrym przykładem walki o klienta nie tylko przez obniżanie marż. Efektywniejszym ekonomicznie rozwiązaniem może być też rozszerzenie akceptowalnych źródeł dochodów – do zagospodarowania jest bowiem liczna i zamożna grupa potencjalnych kredytobiorców. Mogłoby się wydawać, że konkurowanie ceną jest korzystne dla klienta, gdyż obniża ponoszony przez niego koszt kredytu. Na polskim rynku osiągnęliśmy już jednak próg, poniżej którego zmniejszanie ceny z reguły odbywa się przez spadek jakości obsługi lub wprowadzanie „ukrytych” opłat.

fot. mat. prasowe

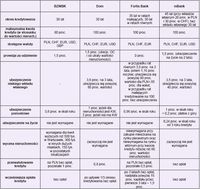

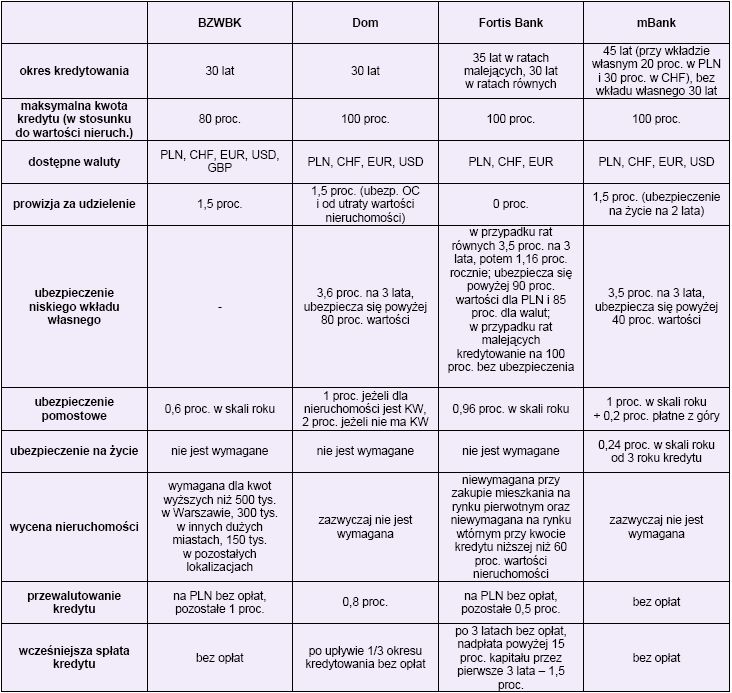

Porównanie wybranych ofert kredytowych dla Polaków pracujących za granicą

Przeczytaj także:

Stałe oprocentowanie kredytu hipotecznego - czy warto?

Stałe oprocentowanie kredytu hipotecznego - czy warto?

Stałe oprocentowanie kredytu hipotecznego - czy warto?

Stałe oprocentowanie kredytu hipotecznego - czy warto?

1 2

oprac. : Open Finance

Więcej na ten temat:

inwestowanie w nieruchomości, kupno mieszkania, kredyt hipoteczny, kredyt mieszkaniowy, warunki udzielania kredytów

![Reklama telewizyjna: wydatki rosną, a oglądalność spada? [© auremar - Fotolia.com]](https://s3.egospodarka.pl/grafika2/reklama/Reklama-telewizyjna-wydatki-rosna-a-ogladalnosc-spada-254123-50x33crop.jpg "Reklama telewizyjna: wydatki rosną, a oglądalność spada? [© auremar - Fotolia.com]") Reklama telewizyjna: wydatki rosną, a oglądalność spada?

Reklama telewizyjna: wydatki rosną, a oglądalność spada?

{kind=link}