Oszczędności Polaków lokowane najczęściej na oprocentowanych kontach

2024-01-31 12:11

Niemal połowa Polaków oszczędza - wynika z badania "Barometr oszczędności 2023" Krajowego Rejestru Długów. Najczęściej lokują swoje pieniądze na oprocentowanych kontach. Robi tak 1/3 badanych. Popularną formą oszczędzania są także lokaty bankowe.

Przeczytaj także: Banki przyciągnęły oszczędności Polaków?

Z tego tekstu dowiesz się m.in.:

- Jak Polacy pomnażają swoje oszczędności?

- Jakie kwoty odkładają Polacy?

- Dlaczego Polacy nie oszczędzają?

Problemy finansowe Polaków mają odbicie w bazie danych KRD. Pokazują one, że średnie zadłużenie konsumenta wynosi obecnie 20,5 tys. zł, a łączne zaległości sięgają 44,2 mld zł. W 2023 r. odnotowano rekordową liczbę upadłości konsumenckich, tj. aż 21 tys., co stanowi bezprecedensowy wynik w historii. Ten rok, zdaniem ekspertów KRD, może przynieść niewielki spadek zadłużenia. Zauważalny jest już wzrost siły nabywczej wynagrodzeń, a w ostatnim czasie wzrosty płac przewyższają tempo inflacji. To daje nadzieję na poprawę sytuacji.

Kryptowaluty popularne wśród średniozamożnych

Według badania „Barometr oszczędności 2023”, 78 proc. Polaków ma odłożone pieniądze, choć nie każdy w tej grupie gromadzi je z obawy przed negatywnymi konsekwencjami inflacji, a raczej, by mieć „poduszkę finansową” na przyszłość. Wartość tych środków jest mocno zróżnicowana. Co 4. konsument ma odłożone skromne kwoty nieprzekraczające 5 tys. zł. Natomiast 23 proc. zakumulowało ponad 20 tys. zł.

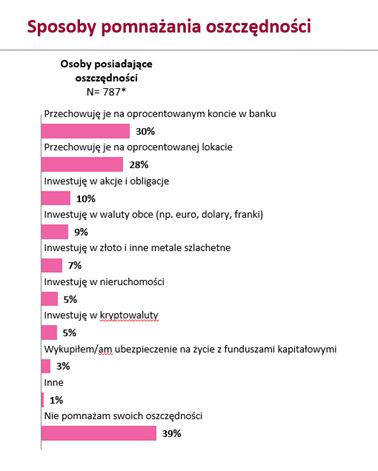

Najpopularniejszym sposobem pomnażania oszczędności przez Polaków jest przechowywanie ich na oprocentowanym koncie w banku. Robi tak niemal 1/3 badanych. Z kolei 28 proc. zakłada oprocentowane lokaty. Co 10. osoba inwestuje w akcje i obligacje, 9 proc. badanych w waluty, a 7 proc. w złoto. Z kolei 5 proc. rodaków lokuje oszczędności w nieruchomościach i tyle samo w kryptowalutach.

fot. mat. prasowe

Sposoby pomnażania oszczędności

Najpopularniejszym sposobem pomnażania oszczędności przez Polaków jest przechowywanie ich na oprocentowanym koncie w banku. Robi tak niemal 1/3 badanych.

Ale prawie 40 proc. Polaków w ogóle nie pomnaża swoich oszczędności, polegając na tym, co już ma i nie podejmując żadnych działań służących powiększeniu posiadanych kwot. To głównie osoby, które mają niewiele zakumulowanej gotówki – w tym gronie niepomnażanie deklaruje aż 65 proc. badanych. Bardziej aktywni w zwiększaniu oszczędności są konsumenci, którzy dysponują większymi kwotami, tj. powyżej 20 tys. zł. Co ciekawe, osoby z przeciętnymi oszczędnościami chętniej niż te z małymi i dużymi, inwestują w kryptowaluty.

Najpierw spłacają, potem odkładają

Według ostatnich dostępnych danych GUS przeciętne wynagrodzenie wyniosło w III kwartale 2023 r. 7194 zł. W stosunku do poprzedniego kwartału wzrosło o 2,7 proc., a wobec poprzedniego roku – o 11,02 proc. To jednak wciąż niewiele w stosunku do wysokich cen produktów i usług. W grudniu 2023 r. wskaźnik cen konsumpcyjnych, główna miara inflacji w Polsce, wzrósł o 6,2 proc. względem tego samego miesiąca poprzedniego roku, najmniej od września 2021 r. Towary podrożały o 5,5 proc., ale usługi aż o 8,2 proc.

Wzrost wynagrodzeń, choć pozytywny z punktu widzenia pracowników, nie zniwelował całkowicie negatywnych skutków inflacji. Dlatego, mimo rosnących kosztów życia, wiele osób stara się jednak regularnie odkładać choćby symboliczne kwoty. Blisko połowa Polaków gromadzi oszczędności, aby zabezpieczyć się przed skutkami inflacji. Osoby, które niezależnie od motywacji gromadzą pieniądze, najczęściej odkładają od 251 do 500 złotych, a co piąta może przeznaczyć na to od 501 do 1000 złotych. Widzimy też, że sukcesywnie zmniejsza się wartość przeterminowanych zobowiązań finansowych w KRD, ale jest to dowód na to, że dochody konsumentów rosną na tyle, że mają oni środki na spłatę długów. Można się więc spodziewać, że zmniejszy się odsetek tych, którzy nie oszczędzają, bo nie mają z czego – mówi Adam Łącki, prezes Zarządu Krajowego Rejestru Długów Biura Informacji Gospodarczej.

Wciąż niski poziom kultury oszczędzania

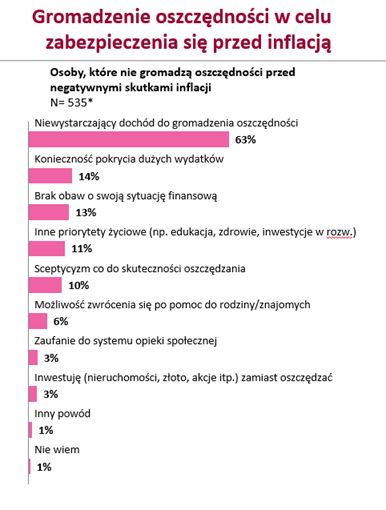

Jednak większość, bo aż 53 proc. Polaków nie gromadzi oszczędności jako zabezpieczenia przed negatywnymi konsekwencjami inflacji. Głównym powodem są niewystarczające dochody, na co wskazuje 63 proc. ankietowanych. Rzadziej jest to konieczność pokrycia dużych wydatków (14 proc.), inne ważniejsze sprawy (11 proc.), bądź sceptycyzm wobec skuteczności oszczędzania (10 proc.). Tylko 6 proc. konsumentów wskazało, że nie gromadzi pieniędzy, bo może polegać na rodzinie. Wykorzystywanie dochodów na ważne bieżące wydatki deklarują przede wszystkim osoby z przeciętymi oszczędnościami.

Ale 13 proc. badanych w tej grupie w ogóle nie obawia się o swoją sytuację finansową. To przede wszystkim osoby, które już posiadają duże oszczędności. Nie czują więc potrzeby dodatkowego zabezpieczenia się przed negatywnymi skutkami inflacji.

fot. mat. prasowe

Gromadzenie oszczędności w celu zabezpieczenia przed inflacją

53 proc. Polaków nie gromadzi oszczędności jako zabezpieczenia przed negatywnymi konsekwencjami inflacji. Głównym powodem są niewystarczające dochody, na co wskazuje 63 proc. ankietowanych.

Respondenci wskazują, że nie mają odpowiednich dochodów, aby gromadzić pieniądze, ale nasze doświadczenie w obsłudze długów pokazuje też drugą stronę medalu, czyli niewłaściwe gospodarowanie domowym budżetem. Na ograniczone możliwości oszczędzania nakłada się konsumpcyjny tryb życia. Słyszymy to w rozmowach z dłużnikami. Nasi negocjatorzy, którzy na zlecenie wierzycieli odzyskują należności, często spotykają się z nieodpowiedzialną postawą osób, które spontanicznie kupują towary na raty, a później ich nie spłacają. Dlatego ważne jest promowanie kultury oszczędzania, która wpłynie na zmianę postawy w społeczeństwie na bardziej świadomą w kwestii zarządzania finansami osobistymi – wyjaśnia Jakub Kostecki, prezes Zarządu firmy windykacyjnej Kaczmarski Inkasso.

Badanie „Barometr oszczędności 2023” zostało przeprowadzone przez IMAS International na zlecenie Krajowego Rejestru Długów w listopadzie 2023 r. metodą CAWI na reprezentatywnej próbie 1007 Polaków w wieku 18-74 lata.

Przeczytaj także:

Polak jednak umie oszczędzać pieniądze?

Polak jednak umie oszczędzać pieniądze?

Polak jednak umie oszczędzać pieniądze?

Polak jednak umie oszczędzać pieniądze?

oprac. : eGospodarka.pl

Więcej na ten temat:

oszczędzanie, oszczędności, oszczędności Polaków, finanse Polaków, oszczędzanie pieniędzy, sposoby oszczędzania, konta oszczędnościowe, lokaty bankowe, inwestowanie w lokaty, inwestowanie w nieruchomości, inwestowanie w kryptowaluty, inwestowanie w akcje, inwestowanie w obligacje, inwestowanie w złoto

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Praca-na-produkcji-zwolnienia-pracownikow-w-co-5-firmie-229344-50x33crop.jpg "Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]") Praca na produkcji: zwolnienia pracowników w co 5. firmie

Praca na produkcji: zwolnienia pracowników w co 5. firmie

{kind=link}

{kind=link}