Dla kogo dopłaty do kredytu mieszkaniowego?

2006-11-20 13:10

Przeczytaj także: Pułapki kredytowe

Przy kolejnej racie odsetki do dopłaty będą liczone od kwoty zadłużenia pomniejszonej o to co spłaciliśmy w pierwszym miesiącu. W drugim miesiącu dopłata wyniesie niespełna 258 zł a rata 407,80 zł. W ten sposób raty będą stopniowo rosnąć w trakcie trwania okresu dopłat. W ostatnim miesiącu ósmego roku (przy założeniu że nie zmienią się stopy rynkowe) rata wyniesie ok. 480 zł a więc tyle ile przy oprocentowaniu kredytu na poziomie 1,5 proc.

Gdyby ktoś postanowił po 8 latach sprzedać mieszkanie i nie spłacał dalej kredytu wówczas dzięki dopłatom odda bankowi 13,9 zamiast 35,5 tys. zł odsetek. W przypadku spłaty w ratach malejących kwota dopłaty będzie niższa, lecz niższe też będą same odsetki (proporcja między dotacją a sumą odsetek będzie zachowana). Wynika to stąd, że w przypadku tego systemu spłaty szybciej oddajemy bankowi dług i w efekcie odsetki są liczone od mniejszych kwot zadłużenia.

Tak hojną dotację zawdzięczmy temu, że ustawa była tworzona nieco w oderwaniu od realiów rynkowych. Bazą do dopłat jest 3-miesięczny WIBOR powiększony o 2 punkty procentowe podczas, gdy marże rynkowych kredytów w złotówkach to spadły do 1 pkt proc. lub nawet niżej.

Kredytobiorcy, którym uda się załapać na dopłaty z pewnością powinni z nich skorzystać. Szczególnie wówczas, gdy planują spłatę kredytu w 10 czy 15 lat. Jest to z pewnością, przynajmniej w teorii, konkurencja dla kredytów we frankach szwajcarskich, które dla osób o niższych dochodach są od lipca tego roku trudniej dostępne.

fot. mat. prasowe

Zyski z dopłat

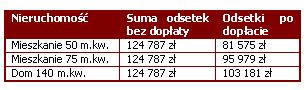

Dane dla kredytu w kwocie 200 tys. zł, okres spłaty 20 lat w ratach równych. Oprocentowanie 5,5 proc. (WIBOR 3-miesięczny 4,2 proc.)

Przeczytaj także:

Opłacalne refinansowanie kredytu mieszkaniowego

Opłacalne refinansowanie kredytu mieszkaniowego

Opłacalne refinansowanie kredytu mieszkaniowego

Opłacalne refinansowanie kredytu mieszkaniowego

1 2

oprac. : Maciej Kossowski / expander

Więcej na ten temat:

kredyt mieszkaniowy, oprocentowanie kredytu, spłata kredytu, dopłata do odsetek, kredyt hipoteczny, ceny mieszkań

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

mieszkań na wynajem? [© Freepik]")

{kind=link}