Popyt na kredyty hipoteczne mocny nawet bez Bezpiecznego kredytu 2%

2024-02-02 12:33

Jasnym było, że po wygaszeniu "Bezpiecznego Kredytu 2%" popyt na hipoteki spadnie. Nawet jednak po tak drastycznej zmianie wciąż chętnych na kredyty jest więcej niż przed wprowadzeniem rządowego programu dopłat. Sprzyjają temu łatwiejszy dostęp do kredytów i rosnące wynagrodzenia.

Przeczytaj także: Zdolność kredytowa I 2024. Bez Bezpiecznego Kredytu 2% łatwiej o kredyt hipoteczny

Liczba chętnych na kredyty mieszkaniowe była w styczniu 2024 roku o połowę mniejsza niż miesiąc wcześniej, a mimo tego najnowsze dane BIK na temat popytu na „hipoteki” są całkiem przyzwoite. Jasnym jest, że po odcięciu rządowego dopalacza w postaci dopłat do rat, liczba chętnych na kredyty spadła. Cieszyć może jednak fakt, że wciąż wnioskujących jest więcej niż przed uruchomieniem najhojniejszego programu dopłat w historii polskiego rynku mieszkaniowego.")

fot. mat. prasowe

Indeks popytu na kredyty mieszkaniowe (sie'22= 100 pkt.)

Liczba chętnych na kredyty mieszkaniowe była w styczniu 2024 roku o połowę mniejsza niż miesiąc wcześniej, a mimo tego najnowsze dane BIK na temat popytu na „hipoteki” są całkiem przyzwoite.

Bez dopalaczy popyt pozostał mocny

Spójrzmy na twarde dane. W grudniu 2023 roku wniosków o kredyt mieszkaniowy napłynęło do banków ponad 46 tysięcy. Łączna kwota, o którą wnioskowano przekroczyła 20 miliardów złotych i była najwyższa w historii. Wszystko dlatego, że był to ostatni moment, aby załapać się na hojne budżetowe dopłaty, a nic tak nie motywuje nabywców jak kończąca się okazja.

Trudno więc dziwić się, że odłączenie rządowych dopalaczy spowodowało nagły spadek liczby składanych wniosków kredytowych. W styczniu 2024 roku do banków napłynęło 22,6 tysięcy wniosków. W sumie opiewały one na trochę mniej niż 10 miliardów złotych.

Spadek ten nie jest więc aż tak duży jak można się było spodziewać. Przecież w okresie działania programu dopłat Polacy składali średnio miesięcznie około 41 tysięcy wniosków kredytowych. Gdyby pominąć okres startu i zakończenia programu, to wynik ten spadłby do 39 tysięcy wniosków miesięcznie. Z tego około 60% wnioskujących spełniało podstawowe wymagania stawiane przed beneficjentami programu dopłat do kredytów – wynika z danych BIK. W najczarniejszym scenariuszu można więc było spodziewać się spadku popytu na kredyty o 60%. To by znaczyło, że do banków wysłalibyśmy łącznie około 15-16 tysięcy wniosków kredytowych. Skoro więc tuż po zakręceniu kurków z preferencyjnymi kredytami do banków napłynęło 22,6 tysięcy wniosków hipotecznych, to nie ma na co narzekać.

Płace w górę, raty w dół

Należałoby się raczej zastanowić, dlaczego popyt jest na tak przyzwoitym poziomie. Oczywiście istnieje ryzyko, że część wniosków kredytowych składanych w styczniu było jeszcze efektem grudniowego szału. Wtedy dane za luty mogą być gorsze. Zważywszy jednak na zapisy ustawy o „Bezpiecznym Kredycie 2%” należy uznać ten scenariusz za mniej prawdopodobny.

Jeśli więc szukać odpowiedzi na pytanie, dlaczego popyt na kredyty jest w bieżącym roku wyższy niż przed wprowadzeniem „Bezpiecznego Kredytu 2%”, to należałoby zwrócić uwagę na trzy ważne zmiany. Po pierwsze kredyty są łatwiej dostępne. Po części wynika to z regulacji KNF, która to instytucja pozwoliła na bardziej liberalne podejście do badania zdolności kredytowej, ale większość tej zmiany wprowadzono w lutym 2023 roku, a więc zdążyło zadziałać jeszcze przed uruchomieniem „Bezpiecznego Kredytu 2%”.

W trakcie trwania tego programu doszło jednak też do cięć stóp procentowych przez Radę Polityki Pieniężnej. Dzięki tym ruchom zauważalnie spadło już oprocentowanie kredytów. Jeśli ponadto dać wiarę notowaniom kontraktów terminowych na stopę procentową, to niedługo czeka nas dalszy ciąg tych korzystnych dla kredytobiorców zmian.

Na to wszystko nakłada się też dobra sytuacja na rynku pracy. To dzięki niej możemy cieszyć się niskim bezrobociem oraz szybko rosnącymi wynagrodzeniami. Te od kilku miesięcy rosną ponadto szybciej niż ceny dóbr i usług. Z projekcji przygotowanej przez analityków NBP wynika ponadto, że realny wzrost wynagrodzeń (przewyższający inflację) będzie w 2024 roku najmocniejszy od 5 lat. Te wszystkie zmiany powinny powodować, że coraz więcej rodaków będzie mogło pozwolić sobie na zaciągnięcie kredytu mieszkaniowego.

Banki nie zasypiają gruszek w popiele

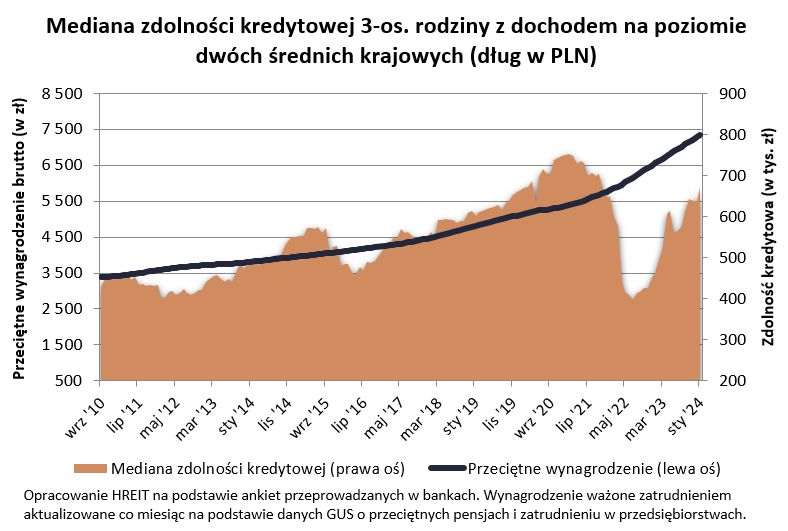

Na popyt na kredyty mieszkaniowe wpływać chcą też same banki. Jasnym było przecież dla nich, że bez „Bezpiecznego Kredytu 2%” popyt na „hipoteki” spadnie. Instytucje te zaczęły więc działać. Widząc mniejszy popyt na kredyty mieszkaniowe, postanowiły ułatwić dostęp do finansowania. W efekcie zdolność kredytową trzyosobowej rodziny z dochodem na poziomie dwóch średnich krajowych banki oceniły w styczniu na trochę ponad 672 tys. złotych - wynika ze styczniowej ankiety przeprowadzonej przez HREIT. To o 5% więcej niż w grudniu.

fot. mat. prasowe

Mediana zdolności kredytowej 3-os. rodziny z dochodem na poziomie dwóch średnich krajowych

Zdolność kredytową trzyosobowej rodziny z dochodem na poziomie dwóch średnich krajowych banki oceniły w styczniu na trochę ponad 672 tys. złotych - wynika ze styczniowej ankiety przeprowadzonej przez HREIT.

Bartosz Turek, główny analityk

Przeczytaj także:

Kredyty hipoteczne pod lupą. Czy 2025 rok ożywi rynek?

Kredyty hipoteczne pod lupą. Czy 2025 rok ożywi rynek?

Kredyty hipoteczne pod lupą. Czy 2025 rok ożywi rynek?

Kredyty hipoteczne pod lupą. Czy 2025 rok ożywi rynek?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Jak wysokie bloki budują deweloperzy? [© Freepik]](https://s3.egospodarka.pl/grafika2/deweloperzy/Jak-wysokie-bloki-buduja-deweloperzy-266981-50x33crop.jpg "Jak wysokie bloki budują deweloperzy? [© Freepik]") Jak wysokie bloki budują deweloperzy?

Jak wysokie bloki budują deweloperzy?

{kind=link}

{kind=link}