Catalyst oazą spokoju?

2024-04-05 09:49

Gdyby pominąć skutki przymusowej restrukturyzacji Getin Noble Banku, wskaźnik niewykupionych obligacji korporacyjnych na warszawskiej giełdzie znalazłby się poniżej 0,6 proc.

Przeczytaj także: Obligacje korporacyjne spłacają się dobrze

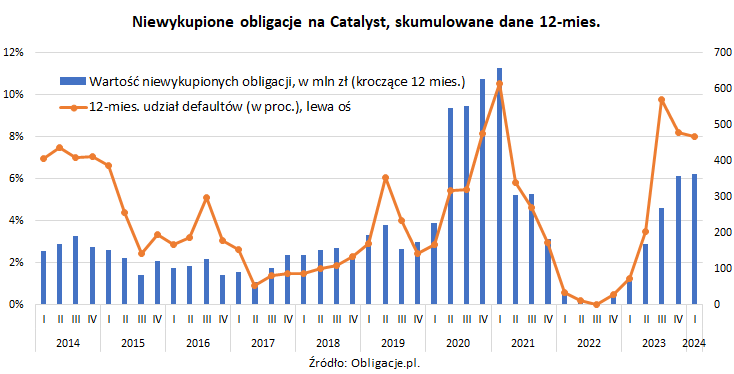

W ostatnich czterech kwartałach do inwestorów z rynku Catalyst nie wróciło 364,2 mln zł obligacyjnego kapitału, co stanowiło 8 proc. wygasającego w tym czasie zadłużenia wobec 8,2 proc. przed trzema miesiącami i 1,2 proc. rok wcześniej. Innymi słowy, materializacja ryzyka kredytowego statystycznie przejadła dochody odsetkowe wypracowane w ostatnim roku na portfelu papierów korporacyjnych. Szczęśliwie jednak, rynkowa rzeczywistość jest o wiele bardziej optymistyczna od statystyk.Już od 2022 r. obliczany przez Obligacje.pl indeks spłacalności papierów korporacyjnych obciążony jest (i będzie w kolejnych kwartałach) przymusową restrukturyzacją Getin Noble Banku, wraz z którą umorzono 705,7 mln zł podporządkowanego długu, w tym 680,7 mln zł to serie notowane na rynku Catalyst. O procesie tym napisać można wiele, ale na pewno nie to, że był zaskoczeniem, więc inwestorzy świadomi podjętego ryzyka mieli wystarczająco dużo czasu na zmianę swoich decyzji.

fot. mat. prasowe

Niewykupione obligacje na Catalyst, skumulowane dane z 12 miesięcy

W ostatnich czterech kwartałach do inwestorów z rynku Catalyst nie wróciło 364,2 mln zł obligacyjnego kapitału, co stanowiło 8 proc. wygasającego w tym czasie zadłużenia wobec 8,2 proc. przed trzema miesiącami i 1,2 proc. rok wcześniej.

Gdyby z naszych obliczeń wyłączyć jednak obligacje banków, lista defaultów z ostatniego roku skróciłaby się do ledwie jednej pozycji – wartych 17,2 mln zł papierów Europejskiego Centrum Odszkodowań. Stanowiły więc one 0,59 proc. złotowego długu przedsiębiorstw, jaki wygasał w poprzednich 12 miesiącach. To niewiele, choć przed rokiem wskaźnik ten znajdował się na poziomie zera (wszystkie papiery przedsiębiorstw zostały wykupione), a przed dwoma laty było to 0,65 proc. z powodu dogasającego wówczas skandalu z GetBackiem.

By jednak lepiej zobrazować dobrą spłacalność obligacji przedsiębiorstw w ostatnich – niełatwych przecież gospodarczo – dwóch, trzech latach, warto sięgnąć w głąb historii. Jak bowiem wynika ze statystyk prowadzonych przez nas już od ponad dekady, skorygowany o dług bankowy 10-letni wskaźnik defaultów wynosi obecnie 3,67 proc. Uszczelnienie rynku nowymi regulacjami w połączeniu z wykluczeniem z niego kilku podmiotów, czy wreszcie szeroko rozumianą dojrzałością emitentów i inwestorów przynosi więc wymierne korzyści w postaci znacznie lepszej spłacalności korporacyjnego długu.

Michał Sadrak,

Przeczytaj także:

Catalyst podtrzymuje dobrą passę

Catalyst podtrzymuje dobrą passę

Catalyst podtrzymuje dobrą passę

Catalyst podtrzymuje dobrą passę

oprac. : eGospodarka.pl

Więcej na ten temat:

Catalyst, obligacje korporacyjne, emisja obligacji, default rate, wykup obligacji

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Jak poznać wysokość przyszłej emerytury?

Jak poznać wysokość przyszłej emerytury?

{kind=link}