Kredyt #naStart uniknie błędów Bezpiecznego Kredytu 2%?

2024-04-12 00:40

Lepsze kierowanie budżetowych pieniędzy - to główne założenie, które przyświecało autorom nowego rządowego programu mieszkaniowego. Efekt? Wsparcie ma być nawet 4 razy mniejsze, a popyt ma być mniej "szarpany". Nowe dopłaty nie powinny wywołać aż takiej paniki ani wzrostu cen jak poprzednik, choć zachowane mają być atuty "Bezpiecznego Kredytu 2%".

Przeczytaj także: 7 sposobów na poprawienie Mieszkania na start

120 tysięcy złotych – mniej więcej na tyle wyceniać można dziś korzyść dla beneficjenta przeciętnego kredytu #naStart, biorąc pod uwagę wstępny projekt ustawy skierowany do konsultacji. W przypadku „Bezpiecznego Kredytu 2%” pierwotnie planowana kwota była mocno niedoszacowana. Dziś należałoby ją ocenić na około 170-180 tys. złotych, a więc o około 40-50% więcej niż w planowanym kredycie #naStart.Nowe kredyty z dopłatą – dłużej, wolniej i mniej

Do tego limit liczby nowych kredytów z dopłatą ustalono na około 15 tysięcy sztuk kwartalnie. Nowy program ma ponadto działać ponad 3 lata z możliwością przedłużenia. Dla porównania w przypadku „Bezpiecznego Kredytu 2%” po zaledwie 2 kwartałach jego działania udzielonych może zostać finalnie nawet 80-100 tysięcy preferencyjnych kredytów mieszkaniowych. Jak łatwo policzyć teraz ma być ich około 3 razy mniej. Do tego popyt powinien być mniej „szarpany”, bo nawet jeśli w danym kwartale limit preferencyjnych długów się wyczerpie, to z początkiem nowego kwartału ruszać będzie kolejny nabór.

Wsparcie bez szarpania cuglami

Już te informacje sugerują, że wpływ kredytu #naStart na rynek może być kilkukrotnie łagodniejszy niż w przypadku działającego w drugiej połowie 2023 roku ”Bezpiecznego Kredytu 2%”. Największymi grzechami wspomnianego poprzednika było to, że w ciągu zaledwie roku doprowadził on trzykrotnie do zrywów popytu na mieszkania. Pierwszym szokiem popytowym było odkręcenie kurków z kredytami na początku 2023 roku połączone z zapowiedzią rychłego wprowadzenia tanich kredytów. Drugi to uruchomienie rządowego programu dopłat do kredytów w lipcu. To wszystko zwieńczyliśmy trzecim szokiem i masowymi zakupami „na ostatnią chwilę” przed wygaszeniem „Bezpiecznego Kredytu 2%”.

Teraz ma być inaczej. Po pierwsze prace nad kredytem #naStart są wolniejsze. Mamy tylko zapowiedź, że nowe rozwiązanie wejdzie w życie w drugiej połowie br. To równie dobrze znaczyć może, że stanie się to w wakacje, ale równie dobrze już u progu zimy – o ile deklarowany termin zostanie dotrzymany. Taka niepewność może powodować, że kolejka po nowe kredyty z dopłatą będzie mniejsza niż przy okazji „Bezpiecznego Kredytu 2%”. Co więcej, tę kolejkę może się udać łatwiej rozładować, bo i same banki, które przyjmować będą wnioski, mogą być do całego procesu lepiej przygotowane. Jeśli program faktycznie wejdzie w życie, to też na starcie liczba samych instytucji przyjmujących wnioski kredytowe może być większa niż przy „Bezpiecznym Kredycie 2%”. Była to jedna z pięt achillesowych poprzedniego programu. Oczekiwanie na środki trwało nawet kilka miesięcy, co podkręcało nastroje i mogło narażać potencjalnych beneficjentów na utratę zadatku i rozwiązanie umowy przez sprzedającego.

Kupujący z mniejszym nożem na gardle

Do tego w bieżącym roku preferencyjnych kredytów ma być około 35 tysięcy, a potem mniej więcej 15 tysięcy kwartalnie. Dzięki temu kupujący nie będą aż tak zdeterminowani do zakupu, bo nie będą mieli z tyłu głowy, że nie ma na co czekać, bo lada chwila pieniądze się skończą. Finansowanie programu ma być zapewnione nie na kilka miesięcy, ale na kilka lat. Każdy będzie wiedział, że jak nawet nie załapie się na dopłaty w lutym lub marcu 2025 roku, to od kwietnia rusza nowy nabór. A jak nie w kwietniu, to w lipcu itd. To da kupującym większe poczucie bezpieczeństwa. Nie będą więc podchodzili do negocjacji przy zakupie mieszkania pod taką presją jak przy „Bezpiecznym Kredycie 2%”. Efekty tej presji najlepiej widać jak porównamy dane na temat tempa zmian cen mieszkań w IV kwartale 2023 roku. W raportach bankowych (AMRON – SARFiN) pojawiały się przecież informacje o znacznie większej dynamice wzrostu cen niż w danych z całego rynku (NBP), na którym mieszkania kupuje się nie tylko na kredyt, ale też za gotówkę. To daje podstawy do twierdzenia, że osoby korzystające z tanich kredytów znacznie częściej przyjmowały warunki transakcji narzucane przez sprzedających.

Unikniemy błędów „Bezpiecznego Kredytu 2%”?

Jak do tego dodamy wcześniej wspomniany plan, że kredyt #naStart ma mieć lekko licząc kilka razy mniejszy wpływ na rynek niż „Bezpieczny Kredyt 2%”, to mamy bardzo poważną szansę na to, że nowy program będzie skutecznie unikał przynajmniej części błędów poprzednika. Po prostu jego wpływ na rynek nie będzie aż tak destrukcyjny – nie powinien więc okazać się wirem, który wyssie z rynku wszystkie bardziej lub mniej sensowne oferty mieszkań na sprzedaż i nie powinien aż tak wyraźnie wpływać na wzrost cen nieruchomości.

Z drugiej strony nie możemy mieć złudzeń – przy innych czynnikach stałych trudno, aby stymulowanie popytu nie przyczyniało się w ogóle do wzrostu cen. Wpływ ten powinien być jednak nawet kilka razy mniejszy niż przy okazji „Bezpiecznego Kredytu 2%”. Wiele do powiedzenia będą tu jednak mieli też deweloperzy. Trudno liczyć na to, aby Ci swoje działania prowadzili dziś z myślą o rządowym programie, bo przecież ten póki nie zakończy ścieżki legislacyjnej i nie wejdzie w życie, może się okazać jedynie wizją, która nie zostanie zrealizowana. To dość kruchy fundament pod budowę nowych osiedli. Nie zmienia to faktu, że zdolność deweloperów do odbudowy i rozszerzania oferty jest kluczowa dla równowagi pomiędzy popytem i podażą. Póki co od kilku miesięcy mamy tu krzepiące dane – oferta się odbudowuje, a liczba rozpoczynanych inwestycji rośnie, ale nie mamy gwarancji czy ta machina nie zacznie tracić impetu.

Stymulacja popytu ma wpływ na podaż

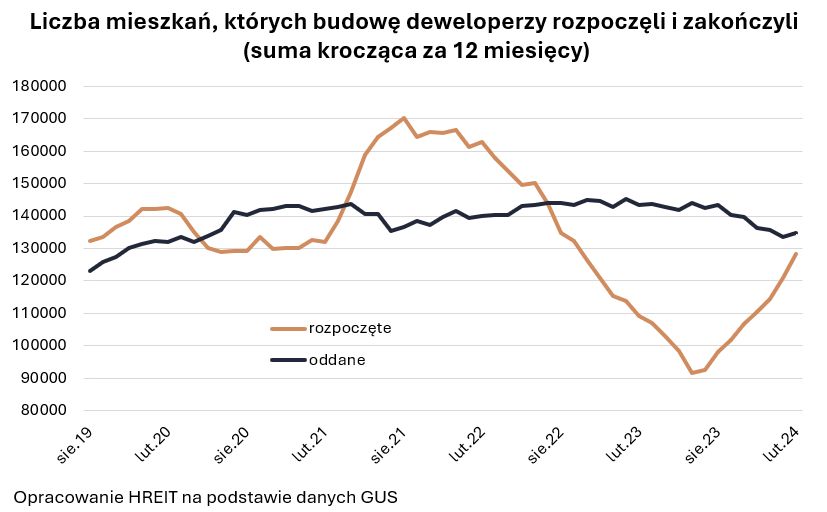

Wspomniane rozruszanie strony podażowej rynku było jednym z atutów „Bezpiecznego Kredytu 2%”. Jest to proste zaprzęgnięcie do pracy normalnych zasad rynkowych. Przecież jak rośnie na coś popyt, to rośnie cena i maleje oferta. Trudno o lepsze powody dla producenta, aby zaczął produkować więcej. Przecież to właśnie liczna rzesza kupujących wyciągnęła w końcu deweloperów za uszy i spowodowała, że od drugiego półrocza 2023 roku aktywność tych firm liczona liczbą rozpoczynanych budów wzrosła co najmniej o połowę. Aby zarobić na lepszej koniunkturze deweloperzy zostali po prostu zmuszeni do chwycenia za kielnie, bo jakby tego nie zrobili, to nie mieliby czego sprzedawać, a więc by nie zarobili.

fot. mat. prasowe

Liczba mieszkań, których budowę deweloperzy rozpoczęli i zakończyli

Od drugiego półrocza 2023 roku aktywność firm deweloperskich liczona liczbą rozpoczynanych budów wzrosła co najmniej o połowę.

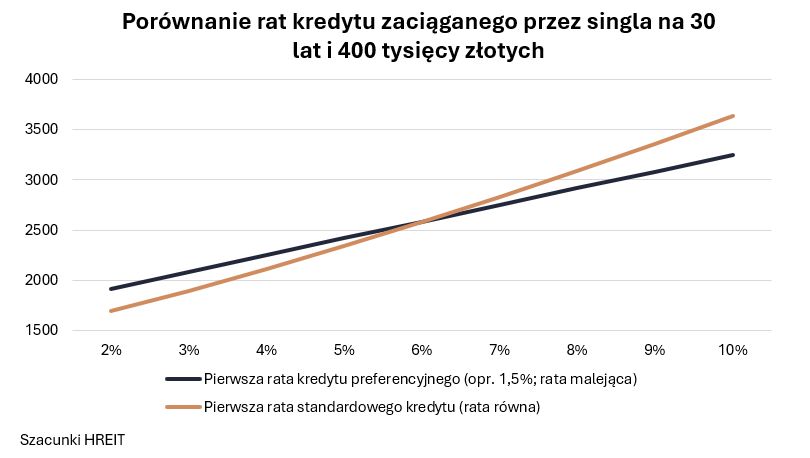

Ten pozytywny aspekt poprzedniego programu mieszkaniowego również ma działać w kredycie mieszkaniowym #naStart. Co więcej, kredyt ten jest tak wymyślony, że w okresach wyższych stóp procentowych popyt na preferencyjne kredyty powinien być większy, a przy niższych stopach spadać. Wszystko dlatego, że żeby zaciągnąć kredyt z dopłatą trzeba zdecydować się na hipotekę z ratą malejącą. Ten system spłat powoduje, że szybciej oddajemy pożyczone pieniądze, ale też, że nasza rata u samego zarania spłat jest wyższa niż w najpopularniejszym w Polsce systemie rat równych.

Przy odpowiednio niskich stopach procentowych będzie więc tak, że beneficjent programu rządowego może mieć ratę wyższą niż gdyby chciał zaciągnąć kredyt na zasadach rynkowych. Jeśli wierzyć w dość powszechną opinię, że kredytobiorcy zachowują się nieracjonalnie i głównie patrzą na wysokość pierwszej raty kredytu, a nie na łączny koszt obsługi długu, to mechanizm ten powinien przy niskich stopach procentowych powodować spadek popytu na kredyty z dopłatą. Nowy program mieszkaniowy ma więc szansę na to, że będzie działał antycyklicznie – w okresach dekoniunktury będzie wspierał popyt, a w okresach lepszej koniunktury będzie przechodził w stan uśpienia.

fot. mat. prasowe

Porównanie rat kredytu zaciąganego przez singla na 30 lat i 400 tysięcy złotych

Pierwsza rata kredytu preferencyjnego będzie niższa.

Jeśli tak faktycznie będzie, to dzięki temu deweloperzy mogą więcej budować. Przecież jeśli wsparcie popytu będzie miało charakter przeciwnie proporcjonalny do ogólnej koniunktury na rynku mieszkaniowym, w okresach dekoniunktury deweloperzy nie będą aż tak wstrzymywali budów. W efekcie wsparcie popytu ma szanse przełożyć się na długoterminowe dopasowanie po stronie podażowej i w konsekwencji to, że w dłuższym terminie będzie się w Polsce więcej budowało.

Program bliżej osób „niebankowalnych”

Kredyt #naStart wyróżnia się też wobec swojego poprzednika przez propozycję wprowadzenia górnych limitów dochodowych dla beneficjentów. Chociaż te wymagania się są nadmiernie wygórowane i można je próbować chociaż częściowo obchodzić, to jednak wprowadzają pewną granicę. Chodzi o to, aby budżetowe dofinansowanie nie było kierowane do osób, które bez problemu poradziłyby sobie ze spłatą raty.

W ocenie skutków regulacji dołączonej do projektu ustawy możemy przeczytać, że ponad połowa beneficjentów „Bezpiecznego Kredytu 2%” posiadała dochód w przeliczeniu na osobę na poziomie ponad 5 tys. złotych netto. Dla singla mieszkającego w największych miastach może być to wciąż trochę za mało, aby kupić na kredyt mieszkanie, ale w przypadku pary czy tym bardziej rodziny z dziećmi, dochód taki powinien gwarantować wystarczającą zdolność kredytową. Teraz ta furtka ma być uszczelniona. Osoby, które zarabiają wystarczająco dużo, aby kupić sobie mieszkanie, będą co najmniej częściowo wyłączone z programu dopłat do kredytów. Według szacunków ministerstwa na dziś wprowadzone limity odcinają około połowę najzasobniejszych singli i par, 1/3 gospodarstw trzyosobowych, co czwartą rodzinę w modelu 2+2 i 15% rodzin wielodzietnych.

Przy tym widać, że plan jest taki, aby w kredycie #naStart utrzymany został mechanizm pozwalający na ubieganie się o kredyt przez osoby „niebankowalne”. Założenie jest proste - Polacy o niższych dochodach, którzy mogliby zostać odrzuceni przez banki przy badaniu zdolności kredytowej na standardowych warunkach, dostaną pomocną dłoń. Dzięki dopłatom do kredytu będą mogli zyskać zdolność kredytową i możliwość realizacji aspiracji i marzeń o własnych „czterech kątach”.

Nawiasem mówiąc ograniczy to popyt na najem. Ten mechanizm działał już przy okazji „Bezpiecznego Kredytu 2%”. W gronie jego beneficjentów lekko licząc około 30% kredytobiorców stanowić mogły osoby, które bez budżetowego wsparcia, kredytu by po prostu nie dostały. Teraz ten odsetek ma być wyższy, czyli pieniądze publiczne mają być lepiej kierowane.

Mniej singli, więcej rodzin

Nie można też nie wspomnieć o zupełnej zmianie w podejściu do wsparcia w zależności od liczebności gospodarstwa domowego. Po pierwsze, im więcej osób w gospodarstwie domowym, tym większy preferencyjny kredyt. Po drugie, im więcej dzieci, tym niższe oprocentowanie kredytu. To też duża zmiana wobec „Bezpiecznego Kredytu 2%”, który w skrajnym przypadku do tego stopnia preferował nieformalne pary, że pozwalał dwóm osobom kupić łącznie dwa mieszkania. W jednym mogli zamieszkać, a drugie wynająć i to wszystko na kredyt z dopłatą.

Kredytowa zachęta do posiadania trzeciego dziecka

Szczególnie pozytywnie korektę poprzedniego podejścia odczuć mogą duże rodziny, a więc takie posiadające co najmniej trójkę pociech. Takie rodziny w ramach kredytu #naStart uzyskają możliwość zamiany posiadanego lokum na większe ze sporym wsparciem. Przez dekadę będą mogli spłacać nieoprocentowany kredytu na co najmniej 600 tysięcy złotych. Przy tym trzeba będzie spełnić kilka dodatkowych wymagań. Na przykład jeśli na zakup dotychczasowego lokum zaciągnęliśmy kredyt, to musieliśmy zrobić to co najmniej 3 lata temu. Do tego jeśli np. kupimy większe mieszkanie na kredyt z dopłatą, to będziemy musieli poprzednie sprzedać w ciągu 2 lat, bo inaczej utracimy prawo do dopłat do kredytu.

Każdy będzie więc musiał sobie przekalkulować czy opłaca mu się sprzedaż nieruchomości i utrzymanie dopłat przez kolejnych 8 lat, czy rezygnuje z dofinansowania, a bierze na siebie ryzyko czerpania zysków z wynajmu poprzednio zamieszkiwanego lokum np. z myślą o przekazaniu go potem dorosłym już dzieciom. Nie zmienia to faktu, że w sposób zamierzony czy nie, to w projekcie ustawy znajdujemy bardzo mocny mechanizm wsparcia dla rodzin, które mając dwójkę dzieci obawiały się kosztów związanych z posiadaniem trzeciej pociechy.

Podstawowe założenia zapisane w projekcie ustawy o kredycie #naStart:

Kredyt mieszkaniowy #naStart ma być dedykowany dla osób kupujących lub budujących pierwsze mieszkanie lub dom. Do ustawy dołączono też kredyt konsumencki dla osób, które chciałyby zostać najemcami TBS-ów, SIM-ów lub zdobyć spółdzielcze lokatorskie prawo do lokalu.

Co do zasady podstawowym wymaganiem jest to, aby beneficjent programu nie miał mieszkania ani domu. Jest tu jednak kilka wyjątków. Na przykład wyłączone spod tego rygoru mają być rodziny z co najmniej trójką dzieci – te również będą mogły skorzystać z preferencyjnego kredytu na zakup innego lokum. Pojawia się tu jednak dodatkowy warunek – aby zachować dopłaty do kredytu trzeba będzie w ciągu dwóch lat sprzedać dotychczas zajmowaną nieruchomość.

Jedynie w przypadku singli pojawia się limit wieku – do 35 lat, ale tylko w przypadku korzystania z preferencyjnego kredytu mieszkaniowego (nie dotyczy np. kredytowania partycypacji w TBS).

Ustawodawca przewiduje także limit powierzchni użytkowej kupowanej nieruchomości (nie dotyczy np. budowy). Bazą jest 50 m kw. w przypadku singli. Każdy dodatkowy członek gospodarstwa domowego podnosi ów limit o 25 m kw. Co więcej, przekroczenie limitu nie dyskwalifikuje beneficjenta, ale obniża dopłatę o 50 zł miesięcznie na każdy metr owego przekroczenia.

Podobnie mechanizm „złotówka za złotówkę” został też wkomponowany w projekt ustawy w przypadku limitów dochodowych. Tu również przekroczenie górnego limitu dochodów nie dyskwalifikuje beneficjenta, ale obniża skalę dofinansowania. W przypadku singli przekroczenie dochodu o 1 zł skutkuje obniżeniem dopłat o 50 groszy, a w przypadku pozostałych beneficjentów korekta jest o połowę mniejsza. Dla otrzymania maksymalnej dopłaty proponuje się następujące limity dochodowe (średnia miesięczna netto z poprzedniego roku):

- 7 tys. zł dla 1-os. gospodarstwa domowego

- 13 tys. zł dla 2-os. gospodarstwa domowego

- 16 tys. zł dla 3-os. gospodarstwa domowego

- 19,5 tys. zł dla 4-os. gospodarstwa domowego

- 23 tys. zł dla 5-os. gospodarstwa domowego

Liczba osób w gospodarstwie domowym ma ponadto decydować o tym jaką kwotę będzie można pożyczyć na preferencyjnych zasadach. I tak ministerstwo proponuje, aby singiel mógł uzyskać dopłaty do 200 tysięcy złotych. Jeśli o kredyt będzie wnioskowała para albo rodzic samotnie wychowujący dziecko, kwota wzrośnie do 400 tys. złotych. Trzyosobowa rodzina będzie mogła wnioskować o maksymalnie 450 tysięcy złotych preferencyjnego kredytu, czteroosobowa pół miliona, a pięcioosobowa 600 tys. zł. Co należy podkreślić – będzie można wnioskować o wyższy kredyt, ale tylko do wcześniej wspomnianych kwot naliczane będą dopłaty. Co nie mniej ważne, w największych miastach (np. Kraków, Wrocław, Poznań, Warszawa) zarówno limity dochodowe jak i maksymalne kwoty preferencyjnego kredytu mają być podnoszone o 10% lub 20%. Zastosowanie tego mnożnika ma być uzależnione od poziomu kosztów odtworzenia metra kwadratowego mieszkania.

Nie ma więc limitu wkładu własnego, ani limitu kwoty, którą będziemy chcieli przeznaczyć na zakup nieruchomości. Co więcej, jeśli nie będziemy mieli 20-proc. wkładu własnego, to do kwoty zakupu 1 mln złotych BGK będzie nam mógł udzielić gwarancji w kwocie do 100 tysięcy złotych na pokrycie całości lub części wkładu własnego. Udzielenie wspomnianej gwarancji będzie wiązało się z jednorazową opłatą na poziomie 1% kwoty gwarancji.

Od liczby dzieci zależeć ma natomiast oprocentowanie preferencyjnego kredytu mieszkaniowego. Wartością bazową jest 1,5%. Będzie ono stosowane przy gospodarstwach domowych nieposiadających dzieci. Każde dziecko obniżać będzie owo preferencyjne oprocentowanie o 0,5 pkt. proc., aż do 0% dedykowanego dla rodzin wielodzietnych.

Z tego preferencyjnego oprocentowania będziemy mogli się cieszyć przez okres maksymalnie 10 lat – tak długo dopłaty budżetowe mają ograniczać nam koszt obsługi długu. W praktyce najpierw będziemy się z bankiem umawiać na pierwszych 5 lat preferencyjnej spłaty. W połowie okresu otrzymywania dopłat dojdzie do zawarcia umowy na kolejnych 5 lat. Po ustaniu dopłat przechodzić będziemy na spłaty na zasadach rynkowych. Preferencyjny kredyt jest jednak tak pomyślany (system rat malejących), aby po 10 latach podejmować spłatę już znacznie mniejszego długu niż w dniu jego zaciągania. Wtedy do spłaty powinniśmy mieć bowiem o około 1/3 - 1/2 mniejszą kwotę niż ta pierwotnie zaciągana. Nikt dziś jednak nie wie ile za 10 lat kosztować będą kredyty.

Bartosz Turek, główny analityk

Przeczytaj także:

Czy limity cenowe w programie "Kredyt #naStart" mają sens?

Czy limity cenowe w programie "Kredyt #naStart" mają sens?

Czy limity cenowe w programie "Kredyt #naStart" mają sens?

Czy limity cenowe w programie "Kredyt #naStart" mają sens?

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}