Nowe wakacje kredytowe: dla kogo i na jakich zasadach?

2024-06-03 10:53

Przeczytaj także: Wniosek o wakacje kredytowe złożysz od 29 lipca - czy warto?

Z tego tekstu dowiesz się m.in.:

- Dla kogo stworzone są wakacje kredytowe?

- Czego określeniem jest wskaźnik RdD?

- Jaki jest maksymalny dochód umożliwiający skorzystanie z wakacji kredytowych?

Od 1 czerwca znów dla osób spłacających kredyt hipoteczny jest dostępna możliwość zawieszenie spłaty czterech rat, czyli wakacje kredytowe.

Rząd wprowadził to rozwiązanie dla osób, które zaciągnęły kredyt hipoteczny w złotówkach i mają problemy z jego spłatą. W przeciwieństwie do wcześniejszej, covidowej edycji tego programu, dostęp wakacji kredytowych został ograniczony. Jak szacuje Ministerstwo Finansów, będzie mogło z nich skorzystać ok. 560 tys. kredytobiorców, czyli ponad pół miliona gospodarstw domowych.

fot. mat. prasowe

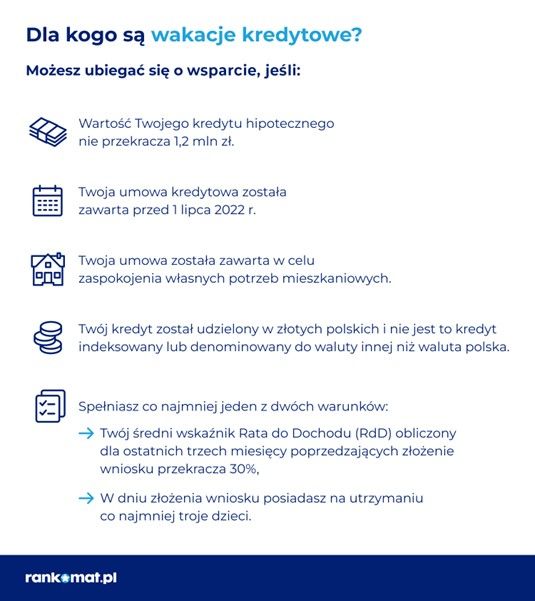

Dla kogo są wakacje kredytowe?

O wsparcie można starać się jedynie wtedy, gdy kredyt służył zaspokojeniu własnych potrzeb mieszkaniowych

Jeśli kwalifikujesz się do wsparcia, to eksperci rankomat.pl sugerują skorzystanie z niego. Dzięki niemu będzie mógł do końca roku zawiesić spłatę czterech rat: 2 w okresie od 1 czerwca do 31 sierpnia i 2 kolejnych od 1 września do 31 grudnia 2024.

Dzięki wakacjom kredytowym rodzina, która spłaca ratę kredytu hipotecznego w wysokości 3000 zł miesięcznie, będzie mogła zostawić sobie w portfelu do końca roku 12 tys. zł. Przy miesięcznej racie w wysokości 4,5 tys. zł będzie to już 18 tys. zł. Środki te mogą być wykorzystane do podreperowania domowego budżetu lub też na wakacje. Lepszym pomysłem będzie jego skorzystanie z odroczenia spłaty po to, aby pieniądze z 4 rat przeznaczyć na nadpłatę kredytu hipotecznego, a następnie skrócenie w banku okresu kredytowania – mówi Wojciech Piesta, ekspert rankomat.pl.

Jak policzyli eksperci rankomat.pl, przy racie w wysokości 3 tys. zł miesięcznie, przeznaczenie 12 tys. zł na wcześniejszą jego spłatę, może obniżyć nasze stałe zobowiązanie o prawie 93 zł miesięcznie. W skali jednego miesiąca może to wydawać się niewielką oszczędnością, ale przez 10 lat oznacza to ponad 11 tys. zł oszczędności na spłacie hipoteki.

W przypadku miesięcznej raty w wysokości 4,5 tys. zł oszczędności będą jeszcze większe i mogą spowodować obniżenie miesięcznej raty o 193 zł. W skali 10 lat spłacania kredytu będzie to prawie 16,7 tys. zł oszczędności.

Warto przy tym pamiętać, że korzystanie z wakacji kredytowych będzie odnotowane w BIK i nie powinno skutkować gorszą oceną kredytobiorcy w przyszłości. Jednak w praktyce może to być sygnał dla przyszłych kredytodawców o potencjalnych problemach finansowych.

Zawieszenie spłaty kredytu hipotecznego nie oznacza, że bank umorzy odroczone raty. Zwyczajnie okres spłaty zostanie wydłużony o liczbę miesięcy, w których zrezygnowałeś ze spłaty zobowiązania. Dodatkowo nawet jeśli zawieszona jest cała rata, to w dalszym ciągu masz obowiązek opłacać składki z tytułu ubezpieczeń powiązanych z umową. Przykładowo mowa tu o ubezpieczeniu niskiego wkładu własnego – przypomina ekspert rankomat.pl.

Tak jak wcześniej wspominaliśmy, dostęp do wsparcia w postaci rządowych wakacji kredytowych w 2024 r. jest ograniczony. W pewnym sensie wynika to z faktu, że wcześniejszy program był zbyt łatwo dostępny. W przestrzeni publicznej pojawiały się zarzuty, że z ustawowych wakacji kredytowych korzystały osoby, które nie wymagały tego typu pomocy. W rezultacie rząd wprowadził ograniczenia.

Pierwszym z nich jest wskaźnik RdD (rata do dochodu). Określa on relację wysokości raty kredytu mieszkaniowego do miesięcznych dochodów gospodarstwa domowego. Wskaźnik RdD oblicza się według następującego wzoru: wskaźnik RdD = Rata kredytu mieszkaniowego (hipotecznego) / Łączny miesięczny dochód gospodarstwa domowego.

fot. mat. prasowe

Co to jest wskaźnik Rata do Dochodu?

Określa relację wysokości raty kredytu mieszkaniowego do miesięcznych dochodów gospodarstwa domowego

By móc skorzystać z rządowych wakacji kredytowych w 2024 r. wskaźnik RdD – obliczony dla ostatnich trzech miesięcy poprzedzających złożenie wniosku – musi przekraczać 30%. To oznacza, że do programu zakwalifikują się kredytobiorcy, u których rata kredytu mieszkaniowego konsumuje ponad 30% łącznych miesięcznych dochodów gospodarstwa domowego.

fot. mat. prasowe

Wskaźnik Rata do Dochodu? przykład

Wynik powyżej 30% oznacza, że kwalifikujemy się do nowego programu wakacji kredytowych

Aby sprawdzić, czy możesz wnioskować o rządowe wakacje kredytowe w 2024 roku, należy dodać dochody netto („na rękę”) wszystkich domowników w rozbiciu na miesiące. Dotyczy to także dzieci, których dochodem mogą być zasiłki, a także osób bezrobotnych, które czerpią dochody z innych źródeł niż praca np. z najmu prywatnego. Następnie szacuje się wskaźnik RdD dla każdego z trzech ostatnich miesięcy i oblicza średnią arytmetyczną. Wynik powyżej 30% oznacza, że kwalifikujemy się do nowego programu wakacji kredytowych. Wyjątkiem są rodziny z co najmniej trójką dzieci, które skorzystają z wakacji kredytowych 2024 bez względu na kryterium RdD.

fot. mat. prasowe

Wakacje kredytowe - maksymalny dochód netto

Maksymalny dochód przy racie na poziomie 1500 złotych to 5000 zł netto

Drugim warunkiem ograniczającym liczbę potencjalnych beneficjentów rządowego wsparcia jest ograniczenie wartości kredytu mieszkaniowego do 1,2 mln zł. Warunek ten ograniczy pomoc dla najbogatszych kredytobiorców. Warto w tym miejscu wspomnieć, że według danych Biura Informacji Kredytowej (BIK) średnia wartość wnioskowanej kwoty kredytu mieszkaniowego wyniosła w kwietniu 2024 roku – 433 tys. zł.

Dodatkowo warto pamiętać, że wsparcie w ramach wakacji kredytowych 2024 dotyczy osób, które zawarły umowę kredytu hipotecznego przed 1 lipca 2022 r. oraz kończą spłatę kredytu co najmniej po upływie 6 miesięcy od tej daty.

Alternatywnym rozwiązaniem dla wakacji kredytowych jest pomoc z Funduszu Wsparcia Kredytobiorców (FWK). Mogą na niego liczyć kredytobiorcy, których wskaźnik raty do dochodu gospodarstwa domowego znajdzie się na poziomie przynajmniej 40%.

fot. mat. prasowe

Wakacje kredytowe - plusy i minusy

Korzystanie z wakacji kredytowych będzie odnotowane w BIK

Wakacje kredytowe - zarzuty UOKiK wobec 3 banków

Wakacje kredytowe - zarzuty UOKiK wobec 3 banków

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}