Przed czym za granicą ochronią ubezpieczenie turystyczne, assistance i NNW?

2024-07-03 07:54

Polacy coraz bardziej świadomie wybierają ubezpieczenia turystyczne © Dmitry Naumov - Fotolia.com

Przeczytaj także: Ubezpieczenie na wakacje. 7 najważniejszych elementów

Z tego tekstu dowiesz się m.in.:

- Na co zwrócić uwagę przy wyborze polisy turystycznej?

- W jaki sposób pomagają ubezpieczyciele?

- Jakie są koszty określonych procedur medycznych w krajach często odwiedzanych przez Polaków?

- Jak się ubezpieczają Polacy z perspektywy ubezpieczycieli?

Na co zwrócić uwagę przy wyborze ubezpieczenia turystycznego?

Trudno zacząć wakacje za granicą od rozpatrywania najgorszego możliwego scenariusza, jednak jest to najlepsza metoda, by dobrze wybrać ubezpieczenie i zapewnić sobie pomoc w trudnej sytuacji.

Najważniejszym składnikiem ubezpieczenia turystycznego jest ubezpieczenie kosztów leczenia. Zebraliśmy przykładowe stawki za określoną pomoc medyczną w często odwiedzanych przez Polaków krajach:

Egipt

- 150 EUR – konsultacja lekarza - wizyta hotelowa, proste zachorowania

- 1 000 EUR – hospitalizacja dobowa, związana np. z zatruciem

- 10 000 EUR – wylew krwi do mózgu po urazie głowy (kilkudniowa hospitalizacja na oddziale intensywnej terapii)

- 18 000 EUR – komora dekompresyjna po nurkowaniu

Włochy

- 150 EUR – przeziębienie, zapalenie spojówek, biegunka, wysypka

- 900 EUR – stłuczenie nogi bez złamania (proste urazy, wizyta w klinice ortopedycznej, prześwietlenie, orteza)

- 1 500 EUR – uraz nogi ze złamaniem, wizyta, prześwietlenie, gips, leki

- 8 000 EUR – zawał serca, koronarografia, wylew, udar

- 17 000-20 000 EUR – rekonstrukcja więzadeł i aparatów ACL (zabieg operacyjny)

Turcja

- 150 EUR – wizyta hotelowa

- 250 EUR – wizyta ambulatoryjna z transportem do placówki medycznej

- 1 500 EUR – wizyta w placówce po urazie głowy, założenie szwów, prześwietlenie

- 8 500 EUR – zapalenie wyrostka robaczkowego, 3-dniowa hospitalizacja

Niemcy

- 100 EUR – przeziębienie, proste zachorowania; wizyta w placówce medycznej, bez konieczności wykonywania dodatkowych badań

- 250 EUR – wizyta domowa

- 500 EUR – wizyta ambulatoryjna na ostrym dyżurze, np. przy urazach

- 3 000 EUR – wypadek przy pracy i 3-dniowa hospitalizacja

- 25 000 EUR – wypadek komunikacyjny, zapalenie mięśnia sercowego, zawał, udar i około 10-dniowa hospitalizacja

Stany Zjednoczone

- 150 USD – wizyta w punkcie Urgent Care, Walk-In Clinic

- 500 USD – infekcja z gorączką u dziecka (wizyta domowa pediatry)

- 6 500 USD – wypadek na rowerze, złamanie nogi, wizyta na ostrym dyżurze

- 35 000 USD – 4 dniowa hospitalizacja związania z zaburzeniami rytmu serca

- 128 000 USD – hospitalizacja związana z wypadkiem samochodowym

Sumy ubezpieczenia dotyczące kosztów leczenia muszą uwzględniać wydatki związane z najtrudniejszymi przypadkami. W Europie powinny opiewać na minimum kilkadziesiąt tysięcy euro. Wyjazd do USA, Azji, Ameryki Południowej czy Afryki wymaga znacznie wyższych sum ubezpieczenia – potrzebne może być nawet kilkaset tysięcy euro.

Po drugie koszty ratownictwa i transportu

Koszty ratownictwa i poszukiwania to kolejny ważny składnik polisy turystycznej. Tu również suma ubezpieczenia nie może być niska, zwłaszcza gdy planujemy aktywny wypoczynek. Godzina lotu helikoptera, którego zadaniem jest ściągnięcie turysty z wysokich gór, kosztuje nawet kilka tysięcy euro. Minuta lotu helikoptera w Austrii to aż 120 euro. Jeśli konieczne będzie uruchomienie akcji poszukiwawczej, koszty wielokrotnie wzrosną.

Istotnym elementem polisy jest również transport ubezpieczonego turysty. W razie wypadku, powrót w planowanym terminie, np. rejsowym samolotem lub samochodem, może nie być możliwy. Konieczna będzie wtedy organizacja specjalistycznego transportu karetką lub specjalnym samolotem, w asyście lekarza. Koszty transportu obejmują również transport zwłok. Przykładowo, koszt sprowadzenia zmarłej osoby z Turcji lub Egiptu waha się między 18 000 a 35 000 zł (w zależności od tego, czy ciało poddawane jest kremacji na miejscu).

NNW, bagaż, OC w życiu prywatnym, assistance i dodatkowe opcje

Dobre ubezpieczenie turystyczne zawiera ponadto NNW – ubezpieczenie następstw nieszczęśliwych wypadków, ubezpieczenie bagażu, a także ubezpieczenie odpowiedzialności cywilnej w życiu prywatnym. W tych przypadkach również suma gwarancyjna nie powinna być najniższa, ponieważ szkody wyrządzone przez nas mogą być kosztowne.

Istotnym uzupełnieniem ochrony są usługi assistance. Ubezpieczyciele oferują tu pełen wachlarz dodatkowych usług. Standardem jest stały dostęp do serwisu pomocy w języku polskim na całym świecie.

Ubezpieczenie musi odpowiadać naszym potrzebom i odzwierciedlać to, co planujemy podczas urlopu. Jeśli planujemy takie aktywności, jak np. nurkowanie, wspinaczkę, jazdę konno czy inne sporty ekstremalne, powinniśmy upewnić się ze ww. aktywności są objęte ochroną i rozszerzyć standardową ochronę ubezpieczeniową, tak by obejmowała ryzyka związane z tymi formami aktywnego wypoczynku.

Dla osób chorych przewlekle istotne jest zaznaczenie opcji, która obejmuje zaostrzenie choroby przewlekłej podczas pobytu za granicą. W zależności od oferty ubezpieczyciela, może to być w standardzie – ujęte w kosztach leczenia lub jako opcja dodatkowa.

Inne ubezpieczenia obejmujące zdarzenia, które zaistniały za granicą

PIU przypomina też, że wiele dobrowolnych ubezpieczeń, które zawieramy w Polsce, działa również w zagranicznych wypadkach. Warto sprawdzić zakres terytorialny naszych polis przed wyjazdem.

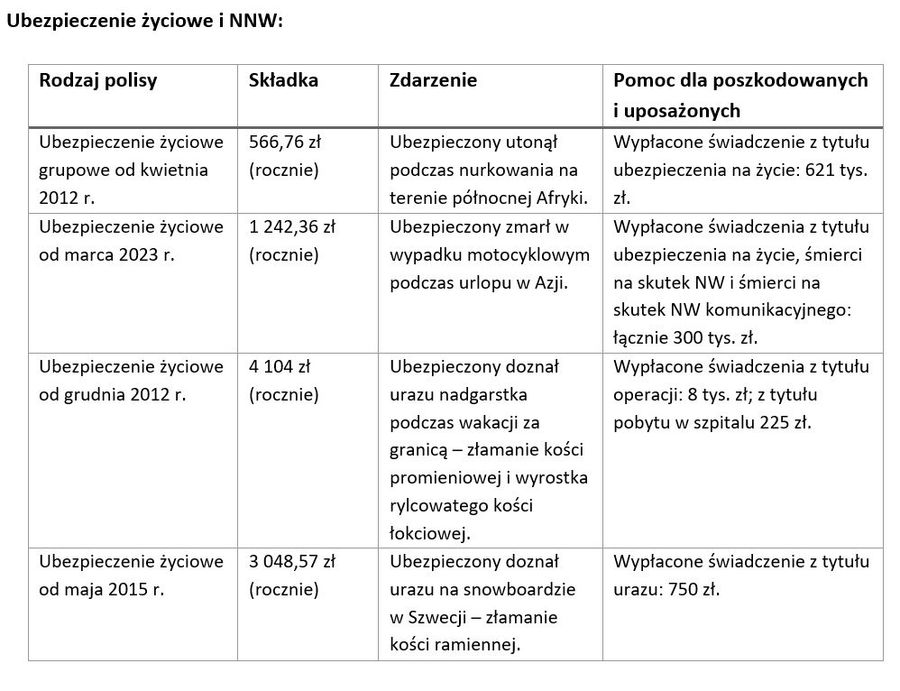

Możemy skorzystać z naszych ubezpieczeń wypadkowych (NNW) i polis na życie.

fot. mat. prasowe

Ubezpieczenie życiowe i NNW

Wiele dobrowolnych ubezpieczeń, które zawieramy w Polsce, działa również w zagranicznych wypadkach

Ubezpieczenia komunikacyjne:

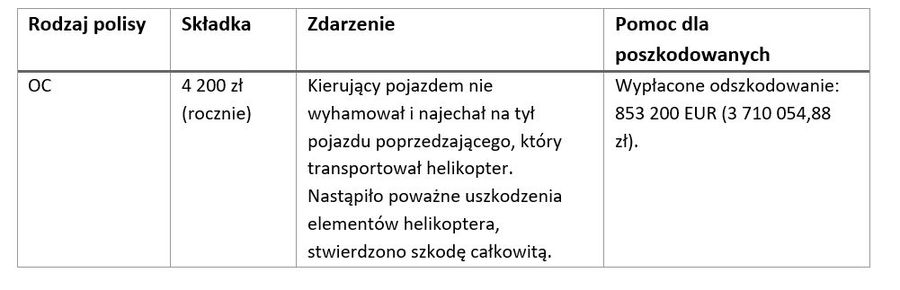

Jeśli ruszamy w podróż samochodem, pamiętajmy o sprawdzeniu ważności polisy OC. W razie spowodowania szkody za granicą bez ważnego OC, koszty poniesiemy z własnej kieszeni. W niektórych krajach kary za brak OC są bardzo wysokie, m.in. w Belgii, Grecji czy Niemczech, karą może być pozbawienie wolności. Do tego w niektórych państwach dochodzi utrata prawa jazdy, a nawet konfiskata pojazdu.

fot. mat. prasowe

Polisa OC

W razie spowodowania szkody za granicą bez ważnego OC, koszty poniesiemy z własnej kieszeni

Polskie Biuro Ubezpieczycieli Komunikacyjnych podaje, że systematycznie rośnie liczba szkód spowodowanych przez polskich kierowców. W 2023 r. polscy kierowcy spowodowali aż 69 tys. kolizji i wypadków. Ponad tysiąc szkód o wartości 24,6 mln zł spowodowali kierowcy bez ważnego OC. Polecamy stronę https://pbuk.pl/ – znajdziecie na niej cenne informacje, jak zachować się w razie wypadku za granicą.

Sprawdźmy też zakres naszego ubezpieczenia autocasco i assistance. Polisa AC pomoże nam nie tylko, gdy to my spowodujemy szkodę, ale również wtedy, gdy szkoda nie będzie z naszej winy. Kontakt z ubezpieczycielem na miejscu wypadku jest niezbędny i ułatwi nam postępowanie w trudnej sytuacji. Zazwyczaj Ogólne Warunki Ubezpieczenia (OWU) przewidują, że pojazd uszkodzony za granicą może zostać naprawiony w zakresie niezbędnym do kontynuowania bezpiecznej jazdy (naprawa prowizoryczna). OWU określają limit kosztów tej naprawy. Jeżeli koszt naprawy prowizorycznej przekracza ten limit, wówczas naprawa pojazdu za granicą RP może nastąpić po uzgodnieniu z ubezpieczycielem albo pojazd zostanie odholowany do Polski, także w ramach limitów określonych w OWU. W razie awarii lub stłuczki skorzystamy też z assistance. Kluczowy jest w tym przypadku limit kilometrów holowania i zakres pomocy (hotel, auto zastępcze). Dlatego kupując ubezpieczenie, zapytajmy agenta o te parametry i sprawdźmy OWU.

Autocasco i assistance można dokupić przed wyjazdem zagranicznym, niezależnie od OC. Jeżeli nie mamy AC i assistance i jesteśmy sprawcą szkody to koszty naprawy naszego auta w całości obciążą nasz portfel. Jeżeli jesteśmy poszkodowanym, to szkodę można zgłosić w państwie wypadku ubezpieczycielowi OC sprawcy lub w państwie zamieszkania poszkodowanego reprezentantowi wyznaczonemu przez ubezpieczyciela sprawcy. W ustaleniu tych danych pomoże PBUK. Zakres i wysokość odszkodowania są uzależnione od przepisów obowiązujących w państwie wypadku.

A co z wyjazdami z biurem podróży?

Największym błędem polskich turystów jest to, że nie wnikają w szczegóły oferowanego im ubezpieczenia turystycznego w biurze podróży, nie czytają OWU, nie znają wyłączeń i nie zwracają uwagi na podane sumy ubezpieczenia. Biura podróży mogą korzystać z usług różnych zakładów ubezpieczeń, nie tylko tych, które działają na polskim rynku. A to oznacza, że mogą obowiązywać inne zasady dotyczące świadczonej ochrony, w tym wyłączeń, czy np. zgłaszania reklamacji.

Biura turystyczne zazwyczaj oferują kilka pakietów ubezpieczeń wakacyjnych: od najtańszego – najskromniejszego pod względem oferowanego zakresu po najszerszy, kompleksowy pakiet ochrony. Jednak jeśli oferta nie odpowiada wszystkim planowanym przez nas aktywnościom, nie zawiera np. ochrony w razie wypadku przy uprawianiu określonych sportów, czy oferuje zbyt niskie sumy ubezpieczenia, warto wykupić dodatkową polisę.

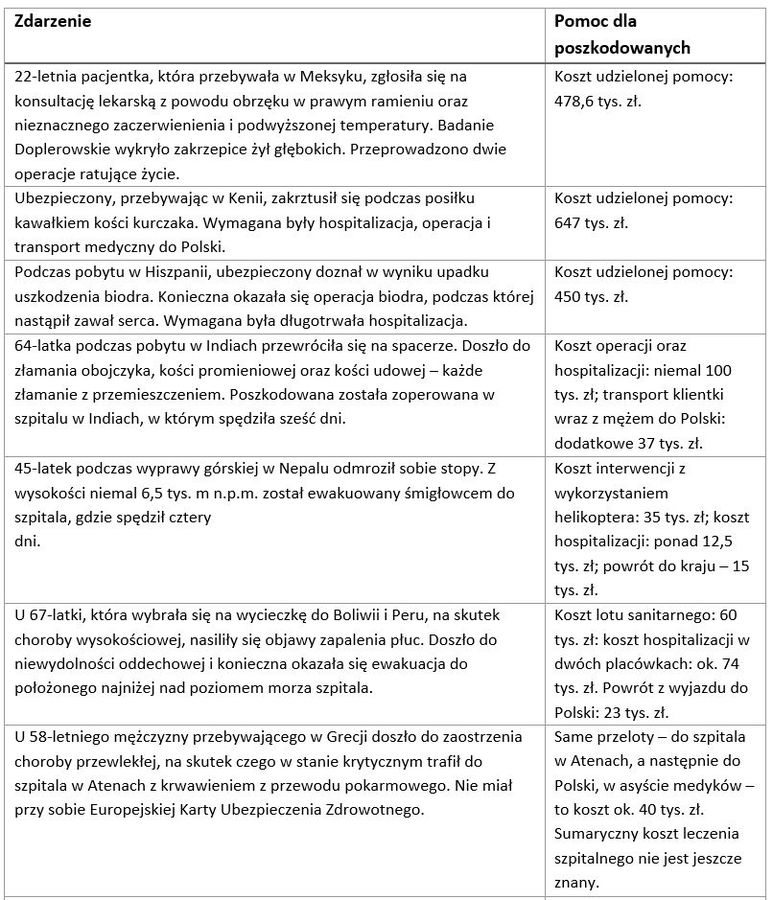

Jak pomagają ubezpieczyciele – przykładowe sytuacje:

Chiny – młody mężczyzna trafił do szpitala w poważnym stanie, z niedowładem niewiadomego pochodzenia. Zespół lekarzy z Chin miał problem z jego diagnozą. Na wniosek polskiego konsula w Chinach, klient został przeniesiony do innego szpitala, gdzie postawiono diagnozę – zapalenie mózgu. Do poszkodowanego dojechał ojciec, który był pośrednikiem między ubezpieczycielem a szpitalem. Stan zdrowia mężczyzny, mimo długiej hospitalizacji, poprawiał się w zbyt wolnym tempie. Ubezpieczyciel zorganizował więc repatriację klienta do Polski. Do Chin pojechał zespół partnera ubezpieczyciela Europ Assistance Polska, w tym lekarz i ratownik medyczny, którzy ocenili stan zdrowia mężczyzny i w bezpieczny sposób przetransportowali go do Polski.

Włochy – w wyniku zbiorowego wypadku komunikacyjnego zostało poszkodowanych pięć osób. Cztery z nich zostały przetransportowane karetkami do szpitali, a następnie zorganizowana została repatriacja karetkami do Polski. W wypadku zginęła jedna osoba – ubezpieczyciel pomógł jej rodzinie w organizacji transportu zwłok do Polski.

Portugalia – dziecko na wycieczce szkolnej zostało kopnięte w brzuch przez konia. W wyniku zdarzenia dziewczynka trafiła do szpitala, gdzie miała obszerną operację brzuszną. Dla rodziców dziecka zorganizowany został transport do Portugali, opłacono ich pobyt na miejscu, a po hospitalizacji zrealizowana została repatriacja dla dziecka i matki.

Koszt przeciętnej polisy turystycznej to jednorazowo kilkaset złotych, w zależności od liczby osób, zakresu, destynacji – co przy koszcie całego wyjazdu stanowi zaledwie ułamek kwoty.

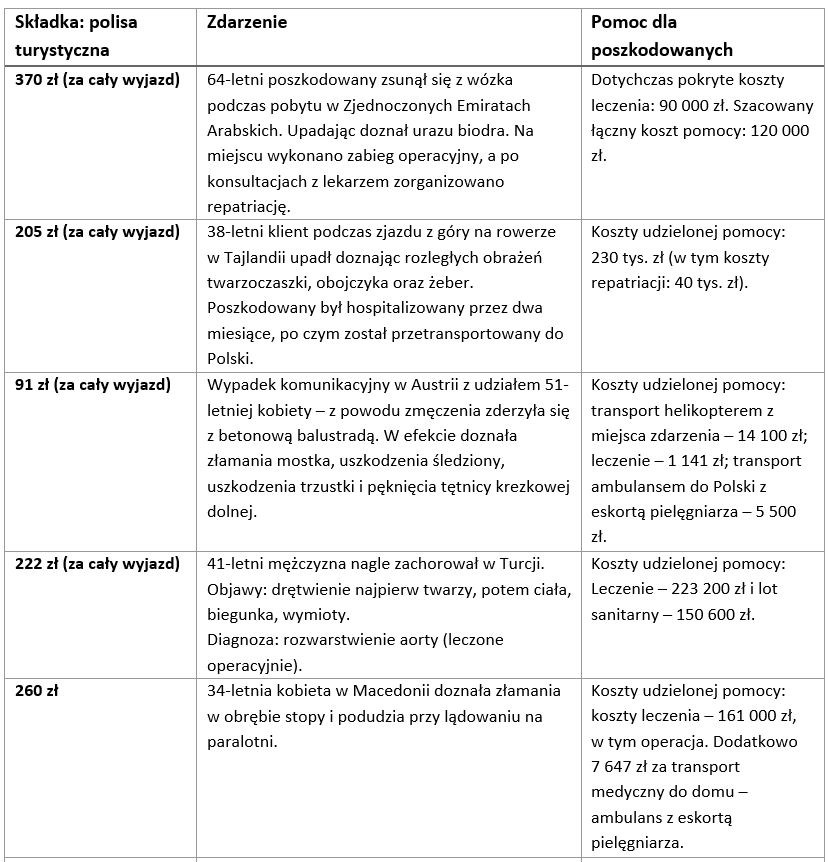

Przykłady szkód i udzielona pomoc – ubezpieczenia turystyczne:

fot. mat. prasowe

Przykłady szkód i udzielona pomoc – ubezpieczenia turystyczne:

Koszt przeciętnej polisy turystycznej to jednorazowo kilkaset złotych

fot. mat. prasowe

Przykłady szkód, składki oraz udzielona pomoc – ubezpieczenia turystyczne

Biura turystyczne zazwyczaj oferują kilka pakietów ubezpieczeń wakacyjnych

Polisa ubezpieczeniowa na wakacje za granicą - jaka ochrona?

Polisa ubezpieczeniowa na wakacje za granicą - jaka ochrona?

oprac. : Aleksandra Baranowska-Skimina / eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Praca-na-produkcji-zwolnienia-pracownikow-w-co-5-firmie-229344-50x33crop.jpg "Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]") Praca na produkcji: zwolnienia pracowników w co 5. firmie

Praca na produkcji: zwolnienia pracowników w co 5. firmie

{kind=link}

{kind=link}

{kind=link}

{kind=link}