Zdolność kredytowa w VI 2024 najwyższa od 3 lat

2024-07-19 09:08

Przeczytaj także: Zdolność kredytowa w VI 2024 odbudowana

40% - mniej więcej o tyle wzrosła w Polsce przeciętna pensja na przestrzeni ostatnich 3 lat - wynika z danych GUS na temat wynagrodzeń w przedsiębiorstwach. Mówimy tu oczywiście o zmianach w ujęciu nominalnym, a więc bez uwzględniania inflacji. Gdybyśmy jednak uwzględnili to jak bardzo zmieniły się w ostatnich latach ceny dóbr i usług, to i tak siła nabywcza pensji przeciętnego pracownika z sektora przedsiębiorstw wzrosła przez ostatnie 3 lata o około 5-6%.

fot. mat. prasowe

Zmiany cen i wynagrodzeń na podstawie projekcji inflacji i PKB

Gdybyśmy uwzględnili to jak bardzo zmieniły się w ostatnich latach ceny dóbr i usług, to siła nabywcza pensji przeciętnego pracownika z sektora przedsiębiorstw wzrosła przez ostatnie 3 lata o około 5-6%.

Tak wysokiej zdolności kredytowej nie było od lat

To dynamiczny wzrost nominalnych wynagrodzeń jest w ostatnim czasie głównym motorem rosnącej zdolności kredytowej. Efekt? Trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych może na zakup mieszkania pożyczyć ponad 714 tys. zł - wynika z danych zebranych przez HREIT.

Jest to najwyższy wynik od 3 lat. Jest to o tyle ciekawe, że w lipcu 2021 roku wciąż cieszyliśmy się najniższymi stopami procentowymi w historii. Efektem tego było oprocentowanie nowych kredytów mieszkaniowych na poziomie zaledwie 2,8% - wynika z danych banku centralnego. Dziś oprocentowanie jest prawie trzykrotnie wyższe. Według najnowszych danych NBP w maju br. nowe kredyty mieszkaniowe były udzielane z przeciętnym oprocentowaniem na poziomie 7,8%. Gdyby nie fakt, że w międzyczasie wynagrodzenia w Polsce gwałtownie wzrosły, to banki nie byłyby skore udzielać kredytów na tak wysokie kwoty jakie w naszym badaniu deklarują.

fot. mat. prasowe

Mediana zdolności kredytowej 3-os. rodziny z dochodem na poziomie dwóch średnich krajowych

Trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych może na zakup mieszkania pożyczyć ponad 714 tys. zł - wynika z danych zebranych przez HREIT.

Zdolność kredytowa wzrosła w większości banków

W porównaniu do wyników sprzed miesiąca, w większości banków odnotowaliśmy wzrost deklarowanej zdolności kredytowej. Wspomniana wcześniej kwota, na którą może liczyć trzyosobowa rodzina dysponująca dwiema średnimi krajowymi (ponad 714 tys. złotych) to mediana.

(wysokość rat kredytu obliczysz wykorzystując nasz bezpłatny kalkulator kredytowy)

To znaczy, że połowa instytucji deklaruje możliwość pożyczenia na zakup mieszkania większej kwoty, a połowa mniejszej. W efekcie część instytucji, oszacowała zdolność kredytową przykładowej familii nawet na ponad 720, 740 czy prawie 790 tysięcy złotych. Po taki dług należałoby udać się do PKO, Aliora czy Velobanku. Przy tym warto też zwrócić uwagę na instytucje oferujące naszej rodzinie mniejszą zdolność kredytową, bo na przykład w zamian za stawianie wyższych wymagań mogą być skłonne zaproponować tańszy kredyt, szybki proces udzielania kredytu lub preferencje dla konkretnych grup zawodowych czy budownictwa energooszczędnego.

fot. mat. prasowe

Zdolność kredytowa 3-os. rodziny z dochodem 11 252 zł netto

Po największy kredyt należy udać się do PKO, Aliora czy Velobanku.

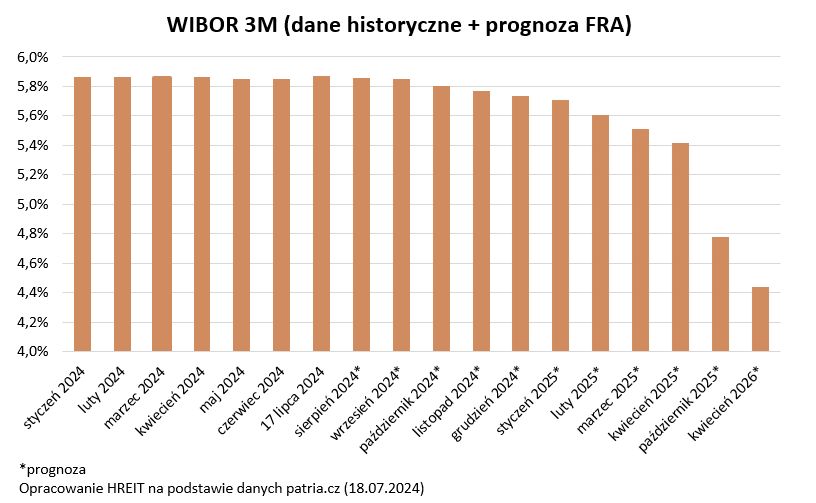

Niższe stopy procentowe dopiero w 2025 roku?

Dostępne dziś prognozy sugerują, że choć wynagrodzenia w Polsce mają dalej rosnąć, to dynamika tych pozytywnych dla naszych portfeli zmian, będzie stopniowo spadała. Z drugiej strony na dalszy wzrost zdolności kredytowej wcześniej czy później pozytywnie powinny zacząć wpływać cięcia stóp procentowych. Niedawno takie ruchy powszechnie oczekiwane były jeszcze w bieżącym roku, ale dziś scenariusz taki wydaje się bez porównania mniej prawdopodobny. Aktualne prognozy sugerują cięcia stóp procentowych raczej dopiero w 2025 roku.

Jest to o tyle ważne, że niższe stopy procentowe powinny oznaczać tańsze kredyty, a im niższa rata, tym bank przy danym wynagrodzeniu jest skłonny pożyczyć więcej. Póki jednak RPP nie obniży stóp, to patrząc w przyszłość mówimy jedynie o przewidywaniach rynkowych. Te mogą się sprawdzić, ale nie muszą. Przecież jeszcze kilka miesięcy temu rynek dyskontował możliwość nawet kilku cięć stóp procentowych w 2024 roku. Dziś takie oczekiwania przesunęły się na 2025 rok. To dobry dowód na to, że przewidywania te potrafią się szybko zmieniać pod wpływem bieżących danych, wydarzeń geopolitycznych czy po prostu ewolucji nastrojów rynkowych.

")

fot. mat. prasowe

WIBOR 3M (dane historyczne + prognoza FRA)

Aktualne prognozy sugerują cięcia stóp procentowych raczej dopiero w 2025 roku.

Bartosz Turek, główny analityk

Zdolność kredytowa w V 2025 z nowym rekordem

Zdolność kredytowa w V 2025 z nowym rekordem

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}