Zdolność kredytowa w VII 2024 bliska rekordów

2024-08-21 13:00

Przeczytaj także: Zdolność kredytowa w VI 2024 najwyższa od 3 lat

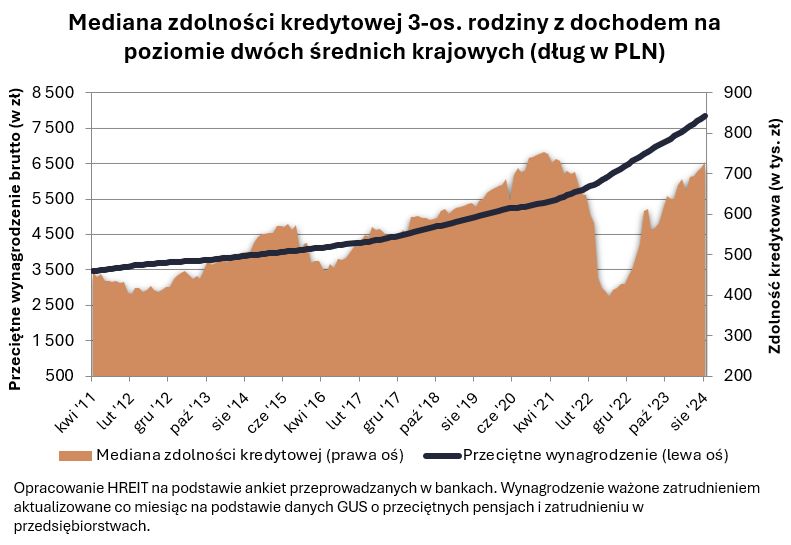

W ciągu 25 miesięcy sytuacja na rynku kredytów hipotecznych odwróciła się o niemal 180 stopni – przynajmniej biorąc pod uwagę przeciętną zdolność kredytową. Ponad dwa lata temu, czyli w lipcu 2022 roku mieliśmy przecież do czynienia z apogeum hipotecznej posuchy. W porównaniu do tamtej sytuacji deklarowana przez banki kwota, którą skłonne byłyby pożyczyć przykładowej trzyosobowej rodzinie, wzrosła o prawie 84%. Wtedy taka familia z dochodem na poziomie dwóch średnich krajowych mogła na zakup mieszkania uzyskać przeciętnie mniej niż 400 tysięcy złotych. Dziś jest to już ponad 728 tysięcy – wynika z danych zebranych przez HREIT. Jest to najwyższy wynik od ponad 3 lat.Ceny mieszkań szły ramię w ramię z wynagrodzeniami

Tak dynamiczna odbudowa zdolności kredytowej to przede wszystkim zasługa szybko rosnących wynagrodzeń i ułatwień w dostępie do kredytów. Warto mieć świadomość, że przeciętna pensja na przestrzeni ostatnich 3 lat wzrosła o około 40%, a w porównaniu do pensji sprzed 2 lat zaliczyliśmy progres o ponad 1/4 - wynika z danych GUS na temat wynagrodzeń w przedsiębiorstwach. Do tego w odróżnieniu od sytuacji z 2022 roku banki stosują dziś mniej rygorystyczne zasady kalkulowania zdolności kredytowej (niższy bufor na podwyżki stóp procentowych), a RPP zdążyła w międzyczasie obciąć podstawową stopę procentową o 1 pkt. proc. To wszystko składa się na wyraźną poprawę w dostępie do kredytów.

fot. mat. prasowe

Mediana zdolności kredytowej 3-os. rodziny z dochodem na poziomie dwóch średnich krajowych

Dynamiczna odbudowa zdolności kredytowej to przede wszystkim zasługa szybko rosnących wynagrodzeń i ułatwień w dostępie do kredytów.

Oczywiście samo patrzenie na wartości nominalne (kwotę zdolności kredytowej) nie daje nam pełnego obrazu sytuacji. Wszystko dlatego, że przez ostatnie 3 lata rosły w Polsce nie tylko przeciętne wynagrodzenia, ale ramię w ramię z nimi kroczyły też ceny mieszkań. Te w ciągu ostatnich 3 lat również wzrosły w dużych miastach o około 40%, a w porównaniu z sytuacją sprzed 2 lat doszło do wzrostu cen o prawie 1/4 - tak sugerują dane NBP (indeks hedoniczny dla 7 największych rynków).

W oczekiwaniu na zmiany oprocentowanie kredytów w dół

Ciekawe są jednak nie tylko zmiany zachodzące w ostatnich kwartałach czy latach, ale też te bardziej bieżące. Dlatego warto zwrócić uwagę na fakt, że sierpniowa zdolność kredytowa, deklarowana przez banki, wzrosła względem poprzedniego miesiąca o 2%. Do tej zmiany przyłożył rękę wzrost wynagrodzeń, ale też fakt, że znowu w ofertach banków pojawiły się kredyty oprocentowane na mniej niż 7%.

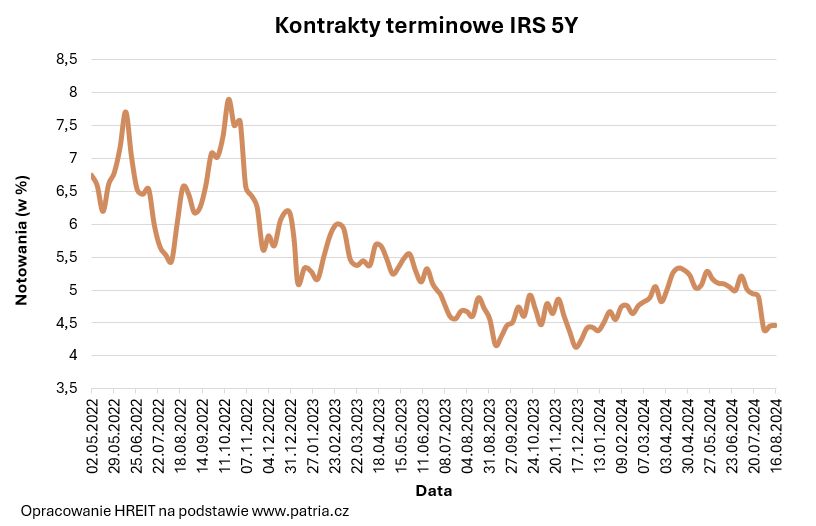

Jest to o tyle ciekawe, że przecież formalnie nic się jeszcze nie stało – stopy procentowe nie zostały w lipcu obniżone. Mimo tego kredyty mieszkaniowe w ostatnim miesiącu staniały. Wszystko przez graczy rynkowych, którzy zaczęli bać się recesji na świecie i mocno uwierzyli w to, że amerykański bank centralny zaproponuje we wrześniu niższe stopy procentowe, a w ślad za nim mają to robić również analogiczne instytucje w innych krajach.

Czy tak się stanie, to się dopiero okaże. Niemniej oczekiwania te już zaczęły wpływać na kontrakty terminowe na stopy procentowe i to nie tylko w USA, ale też w Polsce. Przypomnijmy więc, że na ten moment ani amerykański FOMC, ani tym bardziej rodzima RPP nie zdecydowały o niższych stopach procentowych.

fot. mat. prasowe

Kontrakty terminowe IRS 5Y

Oczekiwania na obniżki stóp już zaczęły wpływać na kontrakty terminowe na stopy procentowe i to nie tylko w USA, ale też w Polsce.

Nie przeszkadza to jednak w tym, że już zmiana oczekiwań ma wpływ na oprocentowanie kredytów mieszkaniowych i zdolność kredytową wyliczaną przez rodzime banki. Widać to na przykładzie kredytów ze stałym oprocentowaniem. W ich przypadku koszt kredytu składa się z marży banku oraz stawki IRS. Ta druga to kontrakt na stopę procentową, który zawierany jest na dłuższy czas np. na pięć lat. W oczekiwaniu na niższe stopy procentowe kontrakt ten w ciągu miesiąca zaliczył spory spadek. Skoro więc w połowie lipca pięcioletni IRS był notowany na poziomie około 5%, a w połowie sierpnia na około 4,4%, to banki mogą tę okazję wykorzystać do oferowania tańszych kredytów ze stałym oprocentowaniem.

Zdolność kredytowa wzrosła we wszystkich bankach

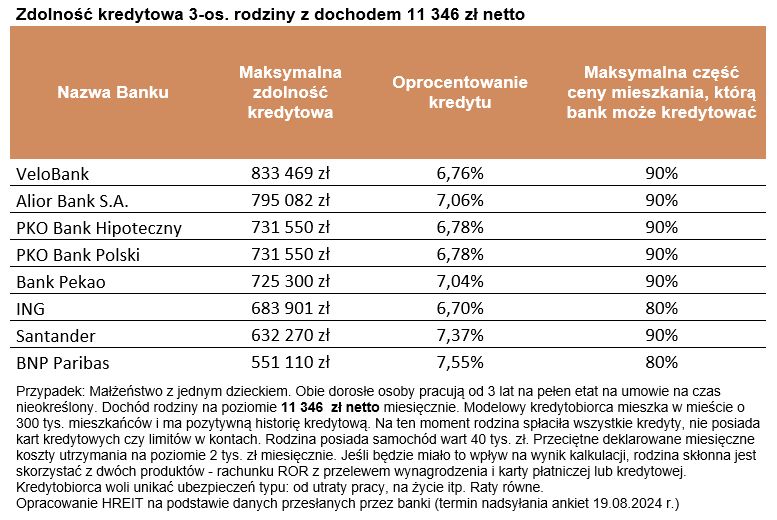

Dane zebrane przez HREIT sugerują, że tak się właśnie stało. Trudno więc dziwić, że w porównaniu do wyników sprzed miesiąca, we wszystkich bankach, które wzięły udział w badaniu, odnotowaliśmy wzrost deklarowanej zdolności kredytowej. Wspomniana wcześniej kwota, na którą może liczyć trzyosobowa rodzina dysponująca dwiema średnimi krajowymi (ponad 728 tys. złotych) to mediana.

fot. mat. prasowe

Zdolność kredytowa 3-os. rodziny z dochodem 11 346 zł netto

Możemy instytucje, które skłonne byłyby pożyczyć naszej przykładowej familii około 800 tysięcy złotych lub nawet ponad 800 tysięcy. Po taki dług należałoby udać się do Aliora czy Velobanku.

To znaczy, że połowa instytucji deklaruje możliwość pożyczenia na zakup mieszkania większej kwoty, a połowa mniejszej. W efekcie znaleźć możemy instytucje, które skłonne byłyby pożyczyć naszej przykładowej familii około 800 tysięcy złotych lub nawet ponad 800 tysięcy. Po taki dług należałoby udać się do Aliora czy Velobanku. Przy tym warto też zwrócić uwagę na instytucje oferujące naszej rodzinie mniejszą zdolność kredytową, bo na przykład w zamian za stawianie wyższych wymagań mogą być skłonne zaproponować tańszy kredyt, szybki proces udzielania kredytu lub preferencje dla konkretnych grup zawodowych czy budownictwa energooszczędnego.

(wysokość rat kredytu obliczysz wykorzystując nasz bezpłatny kalkulator kredytowy)

Niższe stopy procentowe dopiero w 2025 roku?

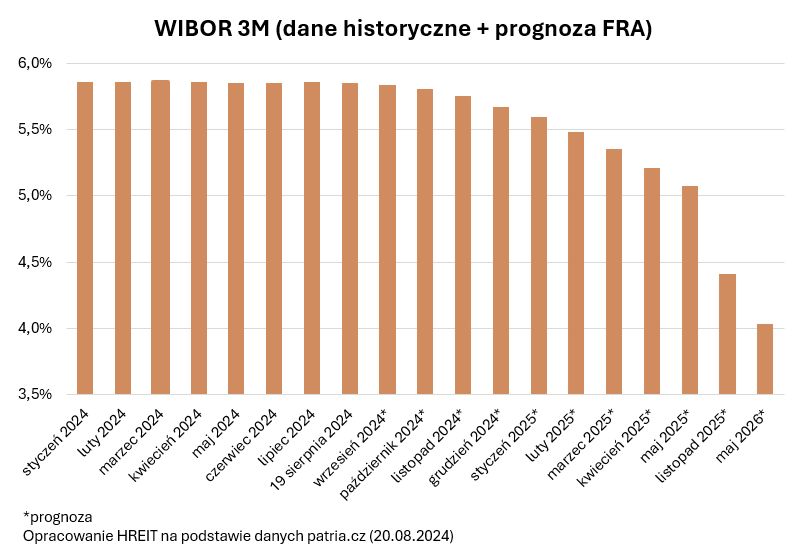

Dostępne dziś prognozy (np. formułowane w ramach projekcji inflacji i PKB przygotowywanej przez analityków NBP) sugerują, że choć wynagrodzenia w Polsce mają dalej rosnąć, to dynamika tych pozytywnych dla naszych portfeli zmian, będzie stopniowo spadała. Z drugiej strony na dalszy wzrost zdolności kredytowej wcześniej czy później pozytywnie powinny zacząć wpływać też oczekiwane przez ekonomistów cięcia stóp procentowych. Aktualnie racjonalne wydają się prognozy sugerujące cięcia stóp procentowych w 2025 roku, choć znaleźć możemy też opinie o możliwości takich ruchów zarówno wcześniej jak i później.

Poziom stóp jest o tyle ważny, że cięcia powinny oznaczać tańsze kredyty, a im niższa rata, tym bank przy danym wynagrodzeniu jest skłonny pożyczyć więcej. Póki jednak RPP nie obniży stóp, to patrząc w przyszłość mówimy jedynie o przewidywaniach rynkowych. Te mogą się sprawdzić, ale nie muszą.

Przecież jeszcze kilka miesięcy temu rynek (kontrakty FRA) dyskontował możliwość nawet kilku cięć stóp procentowych w 2024 roku. Dziś te oczekiwania przesunęły się na przełom bieżącego i przyszłego roku. Nie ulega przy tym wątpliwości, że przewidywania rynkowe dotyczące dalszej ścieżki stóp procentowych potrafią diametralnie zmieniać się pod wpływem bieżących danych, wydarzeń geopolitycznych czy po prostu ewolucji nastrojów rynkowych.

")

fot. mat. prasowe

WIBOR 3M (dane historyczne + prognoza FRA)

Jeszcze kilka miesięcy temu rynek (kontrakty FRA) dyskontował możliwość nawet kilku cięć stóp procentowych w 2024 roku. Dziś te oczekiwania przesunęły się na przełom bieżącego i przyszłego roku.

Bartosz Turek, główny analityk

Zdolność kredytowa w V 2025 z nowym rekordem

Zdolność kredytowa w V 2025 z nowym rekordem

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Praca-na-produkcji-zwolnienia-pracownikow-w-co-5-firmie-229344-50x33crop.jpg "Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]") Praca na produkcji: zwolnienia pracowników w co 5. firmie

Praca na produkcji: zwolnienia pracowników w co 5. firmie

{kind=link}

{kind=link}

{kind=link}

{kind=link}