Kredyt studencki przestał spełniać swoją rolę

2024-09-25 08:00

Od 2016 r. kwota kredytu studenckiego nie uległa zmianie. Wnioskodawca może wybrać, czy chce otrzymywać 400 zł, 600 zł, 800 zł czy 1000 zł miesięcznie. W tym samym czasie ceny (inflacja) wzrosły o ponad połowę, a minimalne wynagrodzenie ponad dwukrotnie. Warto też dodać, że obecnie tzw. minimum socjalne dla 1-osobowego gospodarstwa domowego wynosi 1773 zł. W rezultacie taki kredyt niemalże przestał spełniać swoją rolę. Expander zwraca uwagę, że obecnie nawet najwyższa transza (1000 zł miesięcznie) w części miast niemalże w całości zostanie wydana na najem pokoju. Jest jednak również dobra informacja. W tym roku łatwiej jest uzyskać taki kredyt, ponieważ próg dochodu uprawniającego do skorzystania podwyższono do 4000 zł netto na osobę.

Przeczytaj także: Kredyt studencki tak tani nie był jeszcze nigdy

Z tego tekstu dowiesz się m.in.:

- Ile wynosi obecnie minimum socjalne?

- Jaki jest próg dochodu uprawniającego do skorzystania z kredytu studenckiego?

- Jak prezentuje się oferta kredytów studenckich w 2024 r.?

Expander zwraca uwagę, że obecnie nawet najwyższa transza (1000 zł miesięcznie) w części miast niemalże w całości zostanie wydana na najem pokoju. Jest jednak również dobra informacja. W tym roku łatwiej jest uzyskać taki kredyt, ponieważ próg dochodu uprawniającego do skorzystania podwyższono do 4000 zł netto na osobę.

Minimum socjalne to minimalny poziom wydatków niezbędny do zaspokojenia podstawowych potrzeb. W 2016 r. dla 1-osobowego gospodarstwa domowego wynosiło niecałe 1100 zł, a więc już wtedy transza maksymalna nie była w stanie pokryć nawet podstawowych wydatków. Różnica była jednak niewielka.

Od tamtego czasu koszty życia mocno wzrosły. Kwota minimum socjalnego w I kw. 2024 r. (najnowsze dostępne dane) wyniosła 1773 zł, a więc była o 61% wyższa niż w 2016 r. Ponadto 8 lat temu transza maksymalna wynosiła 73% minimalnego wynagrodzenia netto. Obecnie jest to tylko 30%.

W przypadku osób pracujących wzrost kosztów życia został w całości lub przynajmniej w dużej części zrekompensowany przez wyższe wynagrodzenie. Tymczasem możliwa do uzyskania kwota kredytu studenckiego nie uległa zmianie. Jeśli więc ktoś nie może liczyć na pomoc rodziców, to nawet z pomocą kredytu studenckiego ma niewielkie szanse utrzymać się na studiach.

Kwota maksymalnej transzy powinna wzrosnąć do 2400 zł

Biorąc pod uwagę obecny poziom wynagrodzeń, maksymalna transza powinna wynosić 2400 zł. Wtedy wynosiłaby 73% obecnego minimalnego wynagrodzenia netto, czyli podobnie jak w 2016 r., gdy po raz ostatni dokonano takiej zmiany.

Od tego roku limit dochodu na osobę w rodzinie wynosi 4000 zł netto

Zadaniem kredytu studenckiego jest wsparcie osób, które chciałyby studiować, ale przeszkodą w tym są kwestie finansowe. Dlatego taki preferencyjny kredyt przyznawany jest tylko tym, których rodziny mają niezbyt wysokie dochody.

W roku akademickim 2024/25 limit dochodu wynosi 4000 zł netto na osobę w rodzinie. Jeśli więc w skład rodziny wchodzą np. dwoje rodziców i jedno dziecko, to dochód nie może przekroczyć 12 000 zł. Rodzice mogą więc zarabiać po 6000 zł netto. Dla porównania przeciętne wynagrodzenie w sektorze przedsiębiorstw w lipcu wyniosło 5974 zł netto. Limit dochodu jest więc dość łagodny, ponieważ większość Polaków zarabia mniej niż średnia.

W okresie studiów jest to kredyt bez odsetek

Główną zaletą kredytu studenckiego jest to, że przez cały okres studiów i później jeszcze przez 2 lata po ich ukończeniu jest to kredyt bez odsetek. Pokrywa je bowiem państwo. Po tym okresie wysokość dopłat spada – państwo opłaca połowę odsetek. Obecnie oprocentowanie przy maksymalnej marży (2%) wynosi 8,96%, z czego 4,48% opłaca student, a drugie tyle państwo.

Zakładając, że ktoś otrzymywał w ramach takiego kredytu po 1000 zł miesięcznie (przez 10 miesięcy w roku), to po 5 latach studiów ma do spłaty 50 000 zł. Uwzględniając, że okres spłaty jest 2-krotnie dłuższy niż liczba wypłaconych transz, rata przy obecnym oprocentowaniu wyniosłaby 687 zł.

fot. mat. prasowe

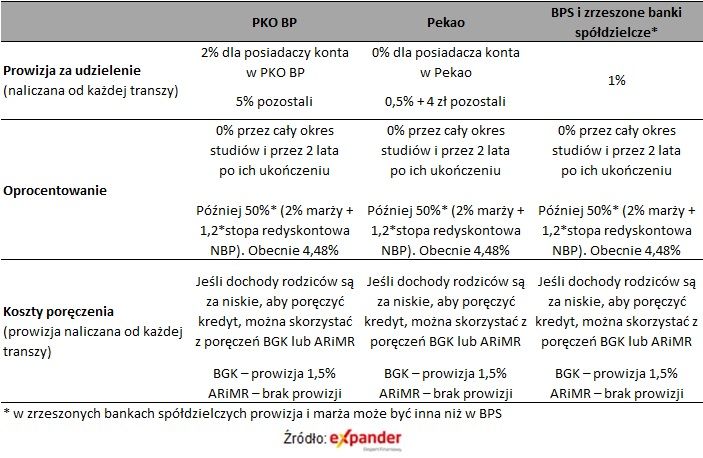

Porównanie ofert kredytów studenckich w 2024 r.

Prowizji od swoich klientów nie pobiera jedynie Pekao

Możliwe jest umorzenie nawet połowy długu

Warto też dodać, że za bardzo dobre wyniki w nauce nawet połowa długu wynikającego z kredytu studenckiego może zostać umorzona. Jeśli kredytobiorcy uda się znaleźć w gronie 1% najlepszych absolwentów w danym roku akademickim, umorzenie obejmie 50% zadłużenia. Jeśli się to nie uda, ale znajdzie się w gronie 5% najlepszych, może liczyć na umorzenie 35% długu. Z kolei za znalezienie się w gronie 10% najlepszych umorzenie obejmie 20% długu.

Przeczytaj także:

Kredyt studencki - bez terminu i bez papierów

Kredyt studencki - bez terminu i bez papierów

Kredyt studencki - bez terminu i bez papierów

Kredyt studencki - bez terminu i bez papierów

oprac. : Jarosław Sadowski / expander

Więcej na ten temat:

pieniądze na studia, studia, kredyt studencki, jak sfinansować studia, rok akademicki

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Zakątek Telimeny w Krakowie w przedsprzedaży

Zakątek Telimeny w Krakowie w przedsprzedaży

{kind=link}