Najlepsze lokaty i rachunki oszczędnościowe XI 2024 r.

2024-11-26 12:48

W listopadzie większość banków zdecydowała się na cięcie oprocentowania depozytów. Mało tego - na rynku międzybankowym pojawiła się bardzo mocna sugestia, że niedługo koszt pieniądza w Polsce spadnie, a wraz z nim w dół powinno pójść też oprocentowanie lokat.

Przeczytaj także: Najlepsze lokaty i rachunki oszczędnościowe X 2024 r.

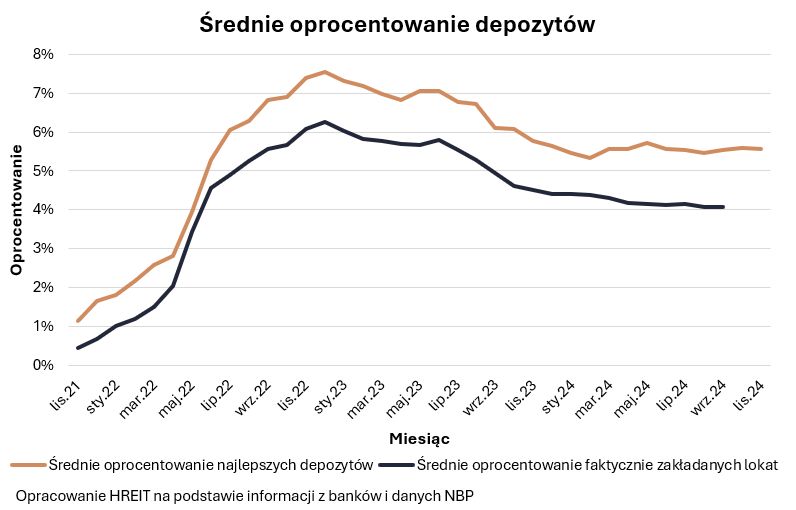

5,56% - tyle wynosi obecnie średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych – wynika z danych zebranych przez HREIT. To kosmetycznie niższy wynik niż przed miesiącem (spadek o 0,03 pkt. proc.), ale też o ponad 0,21 pkt. proc. mniej niż przed rokiem, kiedy oprocentowanie najlepszych depozytów HREIT oszacował na 5,78%.

fot. mat. prasowe

Średnie oprocentowanie depozytów

5,56% wynosi obecnie średnie oprocentowanie najlepszych lokat i rachunków oszczędnościowych – wynika z danych zebranych przez HREIT.

To już mogą być ostatnie miesiące czekania na cięcia stóp

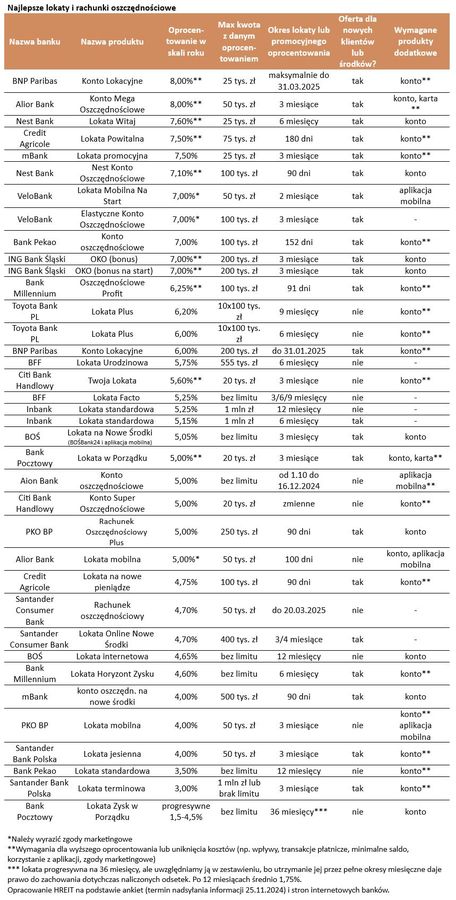

Tego, że banki dalej podążać będą ścieżkę pogarszania oferty depozytowej, można się było spodziewać. Zmiany te wpisują się bowiem w scenariusz cięć stóp procentowych, które – jeśli wierzyć prognozom - mogą nadejść w perspektywie najbliższych miesięcy. Przy czym trzeba mieć świadomość, że póki co mówimy o kosmetycznych ruchach. Listopadowa oferta depozytowa nie różni się bowiem znacznie od tej sprzed miesiąca. Tylko jeden bank zaproponował lepszą promocję i od razu wylądował w czołówce naszego rankingu (Alior). Na pogorszenie oferty zdecydowały się natomiast 3 instytucje – o ile brać pod uwagę tylko stawkę oprocentowania.

Nawet banki odliczają już do decyzji o cięciu stóp

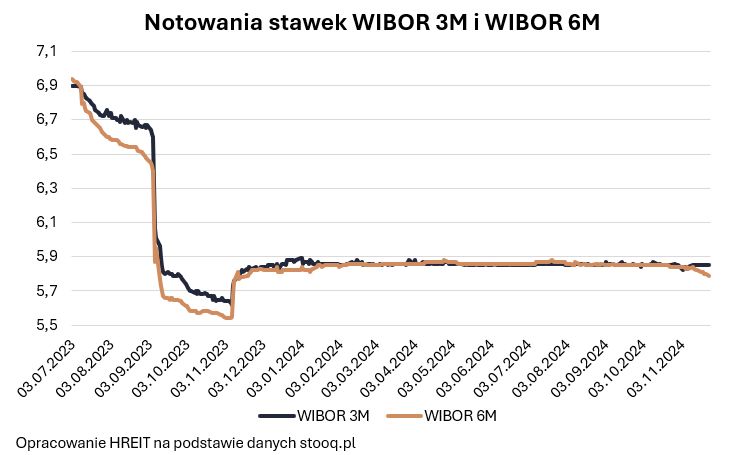

O tym, że obserwowane przez nas zmiany mogą niedługo przyspieszyć, świadczą natomiast od kilku dni notowania stawek WIBOR. Słowem wyjaśnienia należy tu wspomnieć o tym, że w uproszczeniu WIBOR to stopa procentowa, po jakiej banki udzielają sobie pożyczek. Normalnie powinno być tak, że jeśli pożyczam komuś pieniądze na dłużej, to żądam wyższego oprocentowania. Inaczej jest jednak, jeśli spodziewam się, że w przyszłości oprocentowanie zacznie spadać. Wtedy pożyczając dziś pieniądze np. na 6 miesięcy mogę się zgodzić na niższą stawkę oprocentowania niż gdybym pożyczał kapitał na 3 miesiące. Tak też jest właśnie teraz. Notowania WIBOR-u z 25 listopada 2024 roku sugerują w uproszczeniu, że banki na 6 miesięcy (WIBOR 6M) gotowe są sobie pożyczać pieniądze żądając oprocentowania na poziomie 5,79%, a pożyczka na 3 miesiące (WIBOR 3M) kosztuje 5,85%.

Pożyczka na krócej jest więc droższa. Taka „inwersja”, to bardzo mocny sygnał, że odliczanie do cięć stóp procentowych na dobre się zaczęło. Od początku 2023 roku mieliśmy do czynienia z taką sytuacją trzy razy – o ile weźmiemy pod uwagę sytuację, w której WIBOR 6M był notowany poniżej WIBOR-u 3M, a do tego różnica pomiędzy tymi stawkami była większa niż 0,02 pkt. proc. i nie znikała po chwili. Efekty były takie, że dwa razy doszło potem do cięć stóp procentowych. Tylko raz – na przełomie 2023/24 rynek zagalopował się w swoich oczekiwaniach co do cięć stóp.

fot. mat. prasowe

Notowania stawek WIBOR 3M i WIBOR 6M

Notowania WIBOR-u z 25 listopada 2024 roku sugerują w uproszczeniu, że banki na 6 miesięcy (WIBOR 6M) gotowe są sobie pożyczać pieniądze żądając oprocentowania na poziomie 5,79%, a pożyczka na 3 miesiące (WIBOR 3M) kosztuje 5,85%.

Spieszmy się korzystać z promocyjnych depozytów, bo mogą zniknąć

Jeśli RPP zdecyduje o obniżeniu kosztu pieniądza w Polsce, to spowoduje to zarówno spadek oprocentowania lokat jak i kredytów. Książkowe efekty powinny być takie, że wraz z postępującymi cięciami stóp, będziemy odczuwać rosnącą motywację do konsumowania oszczędności, ale też łatwiej będzie się nam zadłużać – np. zaciągać kredyty mieszkaniowe.

I choć prawdopodobieństwo realizacji takiego scenariusza wyraźnie w ostatnich tygodniach wzrosło, to wciąż jesteśmy jedynie na etapie oczekiwania na decyzję RPP. Warto więc przypomnieć, że wciąż oszczędzający mogą korzystać z ofert promocyjnych depozytów, w których czołówce znajdziemy produkty dające szansę na zysk na poziomie 7-8% w skali roku. Takie oprocentowanie wiąże się jednak z dodatkowymi warunkami. Klasycznymi „gwiazdkami” są limit kwoty, krótki okres korzystania z promocyjnego oprocentowania oraz kierowanie tych ofert do nowych klientów lub co najmniej osób, które przynoszą do banku nowe środki.

Nierzadko warunkiem koniecznym jest też aktywne korzystanie z dodatkowych produktów (karta, konto, aplikacja mobilna). Do tego bardzo często, jeśli chcemy cieszyć się z wyższego oprocentowania, to musimy nie tylko regularnie zasilać konto lub utrzymywać minimalne saldo na rachunku, ale też aktywnie korzystać z usług płatniczych (karty lub BLIKa). Co najmniej kilka banków wymaga ponadto od osób zakładających depozyty udzielania tzw. zgód marketingowych. To znaczy, że promocyjne oprocentowanie będzie naliczane, ale dopiero wtedy, kiedy pozwolimy pracownikom banku kontaktować się z nami w sprawach sprzedaży innych produktów lub usług.

4% to standard przeciętnej lokaty

Efekt tego jest taki, że jedni znajdują satysfakcję w przenoszeniu oszczędności po kilka razy w roku z banku do banku, aby za każdym razem zyskać dodatkowych 100, 200 czy np. 300 złotych odsetek, a inni rezygnują z takiej żonglerki. To, że nie jest ona wcale taka prosta potwierdzają ostatnie dane banku centralnego. Te za wrzesień pokazują na przykład, że w dziewiątym miesiącu br. zanosiliśmy nasze oszczędności na lokaty w nadziei, że dostaniemy w zamian przeciętnie 4,06% odsetek w skali roku. W tym samym czasie przeciętne oprocentowanie promocyjnych depozytów było na poziomie 5,55% rocznie, a czołowe propozycje kusiły obietnicą odsetek na poziomie 7-8%. Mimo tego „statystyczny” faktycznie zakładany depozyt dawał zarobić prawie o połowę mniej.

(wysokość zysku, jaki możesz uzyskać z wybranej lokaty lub konta oszczędnościowego, obliczysz wykorzystując nasz bezpłatny kalkulator zysku z lokaty lub konta oszczędnościowego)

Dla porządku musimy dodać, że w naszym zestawieniu zajmujemy się tylko „czystymi depozytami”. Pomijamy więc oferty, w ramach których ponosimy dodatkowe ryzyko inwestowania w fundusze inwestycyjne, zaciągamy kredyt na zakup auta lub w pakiecie z lokatą bierzemy kartę kredytową. W naszym rankingu zbieramy co miesiąc informacje o najlepiej oprocentowanych lokatach, ale też rachunkach oszczędnościowych. Skupiamy się na takich, w ramach, których powierzamy pieniądze na maksymalnie 12 miesięcy oraz takich, które przeznaczone są dla szerokiego grona klientów (pomijamy oferty z limitami wiekowymi czy dedykowane dla najzamożniejszych osób). Kluczowe jest dla nas bezpieczeństwo, a więc lokata lub rachunek oszczędnościowy muszą podlegać pod gwarancję BFG (lub identycznej instytucji z innego kraju UE). I choć przyjmujemy oferty, w ramach których trzeba skorzystać z produktów dodatkowych (konta, karty, a nawet ubezpieczenia), to robimy to tylko wtedy, gdy można z nich zrezygnować lub uniknąć kosztów aktywnie korzystając z karty lub konta.

fot. mat. prasowe

Najlepsze lokaty i rachunki oszczędnościowe

4% to standard przeciętnej lokaty.

Bartosz Turek, główny analityk

Przeczytaj także:

Najlepsze lokaty i rachunki oszczędnościowe I 2025 r.

Najlepsze lokaty i rachunki oszczędnościowe I 2025 r.

Najlepsze lokaty i rachunki oszczędnościowe I 2025 r.

Najlepsze lokaty i rachunki oszczędnościowe I 2025 r.

oprac. : eGospodarka.pl

Więcej na ten temat:

najlepsze lokaty, konta oszczędnościowe, lokaty bankowe, najlepsze konta oszczędnościowe, najlepsze lokaty bankowe

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (1)

![Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]](https://s3.egospodarka.pl/grafika2/reklama-internetowa/Reklama-w-internecie-telewizji-i-w-radio-w-XII-2024-264581-50x33crop.jpg "Reklama w internecie, telewizji i w radio w XII 2024 [© Freepik]") Reklama w internecie, telewizji i w radio w XII 2024

Reklama w internecie, telewizji i w radio w XII 2024

{kind=link}

{kind=link}

{kind=link}