Ceny mieszkań a kredyt hipoteczny: na jakie lokum nas stać?

2024-11-27 09:35

Jak donosi najnowsza analiza autorstwa Metrohouse i Credipass, Polacy zaciągają coraz wyższe kredyty mieszkaniowe. W Warszawie na przestrzeni roku przeciętna kwota zaciąganego zobowiązania wzrosła o przeszło 150 tys. złotych. Można byłoby przypuszczać, że jest to następstwo rosnącego apetytu na coraz bardziej przestronne lokale. Tymczasem jest to co najwyżej półprawda.

Przeczytaj także: Program Pierwsze Mieszkanie szansą na pobudzenie rynku mieszkaniowego?

Z tego tekstu dowiesz się m.in.:

- Na jaką wysokość kredytu hipotecznego może liczyć przeciętnie Kowalski?

- Jak kształtują się transakcyjne ceny mieszkań?

- Jakie mieszkanie możemy kupić na kredyt?

Kredyty hipoteczne w Polsce – ile i gdzie?

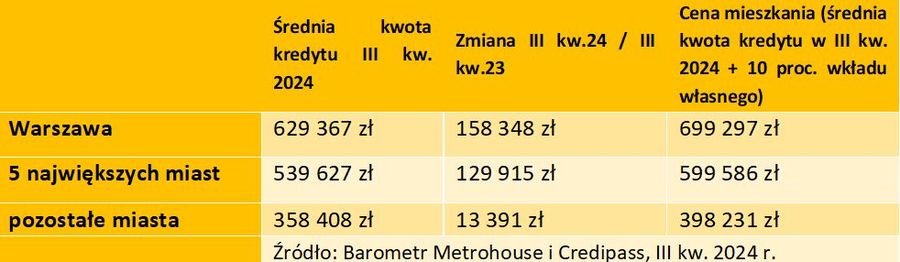

Według danych Barometru Metrohouse i Credipass za III kw. 2024 r. średnie kwoty kredytów hipotecznych, zwłaszcza w największych miastach, osiągnęły rekordowe poziomy. W Warszawie przeciętna kwota kredytu hipotecznego w III kw. 2024 r. wyniosła aż 629 367 zł, co stanowi wzrost o 158 348 zł w porównaniu do III kw. 2023 r. Kwota ta oznacza, że przy standardowym wkładzie własnym na poziomie 10% Kowalski nabywa mieszkanie w Warszawie o wartości 699 297 zł.

Podobne tendencje zauważalne są także w pięciu największych polskich miastach, gdzie średnia kwota kredytu osiągnęła poziom 539 627 zł, co oznacza wzrost o 129 915 zł rok do roku. Wartość nieruchomości, którą można nabyć w tej kwocie (wliczając 10% wkładu własnego), wynosi 599 586 zł.

Dla porównania, w pozostałych miastach Polski średnia kwota kredytu jest znacznie niższa i wynosi 358 408 zł, a wzrost w ciągu roku był minimalny – jedynie 13 391 zł. Mieszkanie nabywane na kredyt w tej kategorii miast kosztuje przeciętnie 398 231 zł.

Wyższa średnia kwota kredytu to efekt rosnących cen mieszkań, w szczególności w dużych miastach. Powoduje to, że klienci częściej rozważają zakupy w mniejszych miejscowościach, gdzie ceny pozostają bardziej dostępne. Związane jest to także z tym że zaciąganie większych zobowiązań, przy obecnych, wysokich stopach procentowych może być dla wielu osób zbyt dużym obciążeniem, zauważa Aleksandra Dworakowska, Ekspert finansowy Credipass.

fot. mat. prasowe

Średnia kwota kredytu a ceny mieszkań

W Warszawie przeciętna kwota kredytu hipotecznego w III kw. 2024 r. wyniosła aż 629 367 zł

Jakie mieszkanie za przeciętny kredyt?

Warto przyjrzeć się bliżej, co można kupić za średnie kwoty wnioskowanych kredytów powiększone o minimalny 10 proc. wkład własny. Obliczenia przygotowała agencja Metrohouse w oparciu o dane z bazy cen nieruchomości mieszkaniowych opracowaną przez Narodowy Bank Polski. Jest to o tyle istotne, że niniejsze opracowanie prezentuje ceny z aktów notarialnych, które różnią się czasem znacząco (np. w Warszawie o 21 proc.) od cen ofertowych, widocznych np. na portalach.

Wśród analizowanych 10-ciu miast w najlepszej sytuacji, przynajmniej z puntu widzenia średnich cen, są mieszkańcy Katowic i Łodzi, którzy mogą wybierać spośród ofert mieszkań dwu i trzypokojowych. Na trzypokojowe mieszkanie, ale o bardzo ograniczonym metrażu mogą też liczyć osoby z Poznania i Gdańska, choć znalezienie lokalu trzypokojowego może być tu znacznie trudniejsze. W pozostałych miastach wybór jest ograniczony do mieszkań dwupokojowych. Poza Warszawą i Wrocławiem taka sytuacja jest np. w Szczecinie, Białymstoku, a także w Rzeszowie, gdzie średnia cena m kw. na tle podobnych wielkością miast jest dość wysoka i przekracza 10 000 zł za m kw.

(wysokość rat kredytu obliczysz wykorzystując nasz bezpłatny kalkulator kredytowy)

Dość specyficzna sytuacja ma miejsce w Krakowie, gdzie w ciągu ostatnich 5-ciu lat cena m kw. mieszkania uległa podwojeniu. Niewiele brakuje, by średnie ceny zbliżyły się do cen odnotowywanych w stolicy, przy jednocześnie niższych kwotach wnioskowanego kredytu. Co to oznacza? Wprawdzie mieszkaniec Krakowa może przeciętnie kupić dwa pokoje, ale wiele ofert dwupokojowych będzie poza jego zasięgiem. Zwykle będą to lokale o metrażu poniżej 40 m kw.

fot. mat. prasowe

Jakie mieszkanie za przeciętny kredyt?

Mieszkańcy Katowic i Łodzi, którzy mogą wybierać spośród ofert mieszkań dwu i trzypokojowych

Przeczytaj także:

5 powodów dla których popyt na mieszkania może w 2025 roku wzrosnąć

5 powodów dla których popyt na mieszkania może w 2025 roku wzrosnąć

5 powodów dla których popyt na mieszkania może w 2025 roku wzrosnąć

5 powodów dla których popyt na mieszkania może w 2025 roku wzrosnąć

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

mieszkań na wynajem? [© Freepik]")

{kind=link}

{kind=link}