Zdolność kredytowa w XII 2024 nominalnie jest rekordowa

2024-12-18 13:18

Zdolność kredytowa nominalnie jest rekordowa © Magdziak Marcin - Fotolia.com

Przeczytaj także: Zdolność kredytowa w XI 2024 najwyższa w historii

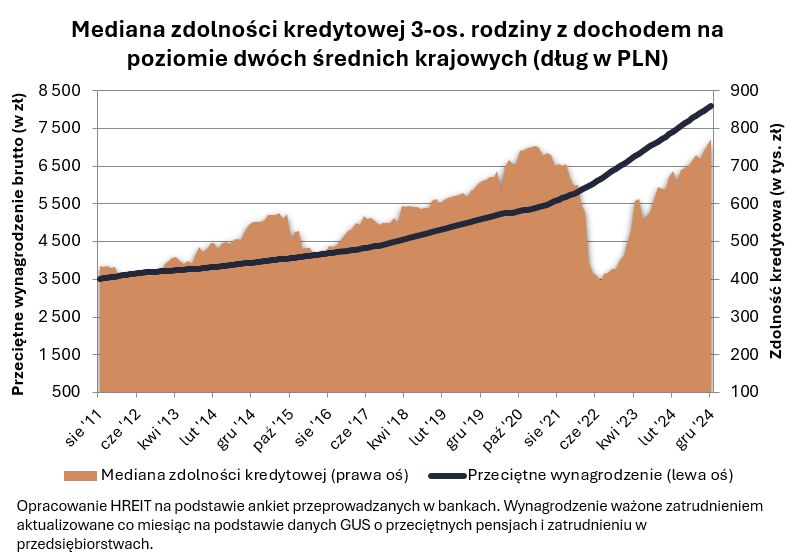

Najświeższe dane sugerują, że trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych może pożyczyć na zakup mieszkania ponad 770 tys. złotych – wynika z danych zebranych przez HREIT. To o prawie 21% więcej niż rok wcześniej, ale też o blisko 2% więcej niż w listopadzie 2024 roku. Na poprawę składają się przede wszystkim rosnące wynagrodzenia. Do wyniku lepszego niż w listopadzie w niewielkim stopniu rękę przyłożył też fakt, że miesiąc temu banki szacowały zdolność kredytową przy trochę wyższym oprocentowaniu kredytów ze stałym oprocentowaniem.

fot. mat. prasowe

Mediana zdolności kredytowej 3-os. rodziny z dochodem na poziomie dwóch średnich krajowych

Trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych może pożyczyć na zakup mieszkania ponad 770 tys. złotych – wynika z danych zebranych przez HREIT.

Inflacja „zjadła” sporą część zdolności kredytowej

I choć aktualny wynik jest rekordowy, to możliwości nabywcze kredytobiorców wcale rekordowe nie są. Powód jest prosty - od końcówki 2020 roku, kiedy mieliśmy poprzedni szczyt zdolności kredytowej, zarówno mieszkania zdrożały o 50%, jak i średnie wynagrodzenia poszły w górę o niemal połowę. W efekcie, abyśmy mogli cieszyć się z wysokiej dostępności kredytowej mieszkań, zdolność musiałaby być dziś o połowę wyższa niż jest. Na większość tych zmian wpływ miała inflacja, czyli fakt, że przeciętny stuzłotowy banknot „zgubił” sporą część swojej siły nabywczej. Skumulowana inflacja od końcówki 2020 roku wynosi już bowiem ponad 40%. Wcześniej mieliśmy co najmniej 1-2 dekady, aby odzwyczaić się od szybciej utraty siły nabywczej przez pieniądze. Efekt jest jednak taki, że rozważając ostatnie zmiany płac, zdolności kredytowej czy zmiany cen mieszkań nie powinniśmy patrzeć na wartości nominalne, bo te są bardzo mocno zaburzone wpływem inflacji.

Spójrzmy więc na zmiany zdolności kredytowej w ujęciu realnym, a więc po skorygowaniu ich o inflację. Aby to zrobić możemy za punkt wyjścia przyjąć końcówkę 2020 roku. Wtedy mieliśmy do czynienia z ostatnim rekordem zdolności kredytowej. Trzyosobowa rodzina z dochodem na poziomie dwóch średnich krajowych mogła pożyczyć na zakup mieszkania nawet ponad 750 tysięcy złotych. Dziś jest to nominalnie ponad 770 tysięcy złotych, ale niestety tylko nominalnie. W trakcie 4 lat pieniądze te straciły sporą część swojej siły nabywczej. Gdyby więc skorygować tę wartość o inflację, to okazałoby się, że aktualna zdolność kredytowa odpowiada kwocie niższej niż 540 tysięcy złotych z końcówki 2020 roku. To znaczy, że zdolność kredytowa musiałaby być dziś o grubo ponad 1/3 wyższa, aby w ujęciu realnym, czyli po uwzględnieniu inflacji, można było mówić o tym, że zdolność kredytowa naszej przykładowej rodziny jest taka jak była 4 lata temu.

fot. mat. prasowe

Nominalny i realny poziom zdolności kredytowej 3-os. rodziny z dochodem na poziomie dwóch "średnich

Zdolność kredytowa musiałaby być dziś o grubo ponad 1/3 wyższa, aby w ujęciu realnym, czyli po uwzględnieniu inflacji, można było mówić o tym, że zdolność kredytowa naszej przykładowej rodziny jest taka jak była 4 lata temu.

Płace w górę, a oprocentowanie w dół

Biorąc jednak pod uwagę bieżące prognozy, można spodziewać się, dalszego wzrostu zdolności kredytowej. Do poprawy w tym względzie rękę przyłożyć powinny rosnące wynagrodzenia oraz spadek oprocentowania kredytów. Ostatnia projekcja Inflacji i PKB przygotowana przez analityków NBP zakłada bowiem, że w 2025 roku wynagrodzenia wzrosną o ponad 9%, a rok później o prawie 7%.

Jeśli wierzyć prognozom, to tańsze mają być też w przyszłości kredyty. Po ostatnim posiedzeniu Rady Polityki Pieniężnej rynek znowu zaczął się zastanawiać nad tym kiedy stopy procentowe zaczną być w Polsce obniżane. Jeszcze kilka tygodni temu pierwszych cięć spodziewano się w marcu 2025 roku. Teraz optymiści widzą szansę na takie ruchy na wiosnę 2025 roku, a prof. Glapiński w swoim grudniowym wystąpieniu w bardzo jastrzębim tonie wskazywał początek cięć raczej dopiero na rok 2026. Z czasem okaże się czy i która z tych prognoz okaże się słuszna.

Tymczasem wszystkie racje na bieżąco waży rynek kontraktów terminowych. Tu kreowany na bieżąco konsensus w połowie grudnia 2024 roku skłaniał się do scenariusza, w którym na ścieżkę cięć stóp procentowych wrócimy na wiosnę 2025 roku.

")

fot. mat. prasowe

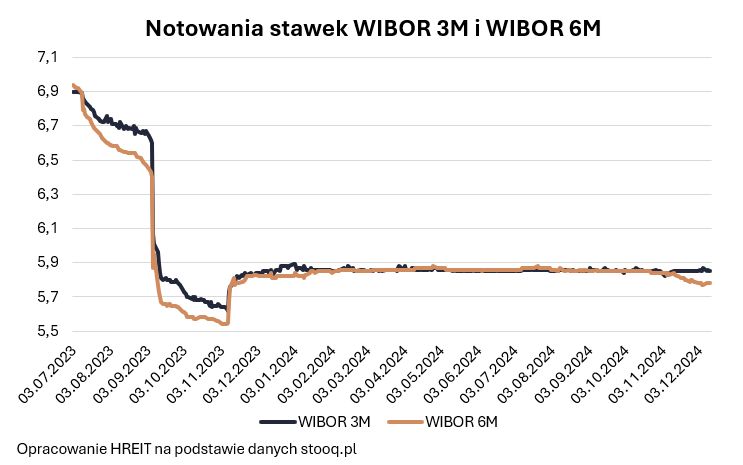

WIBOR 3M (dane aktualne + prognoza FRA)

Na ścieżkę cięć stóp procentowych wrócimy na wiosnę 2025 roku.

Banki zaczęły odliczanie?

Podobnie – jako zwiastun mających nadejść cięć stóp - można odczytywać notowania WIBOR-u. Już w drugiej połowie listopada sześciomiesięczna stawka oprocentowania na rynku międzybankowym (WIBOR 6M) zaczęła być notowana niżej od tej trzymiesięcznej (WIBOR 3M). Taka sytuacja sugeruje, że same banki spodziewają się już cięć stóp i do zmiany tej może dojść już nawet w pierwszej połowie 2025 roku. Wszystko dlatego, że w uproszczeniu WIBOR to stopa procentowa, po jakiej banki udzielają sobie pożyczek. Normalne powinno być tak, że banki pożyczając sobie pieniądze na dłuższe okresy żądają przy tym wyższego oprocentowania. Tak jest w większości przypadków. Inaczej jest jednak, jeśli spodziewany jest spadek kosztu pieniądza. Notowania WIBOR-u z 16 grudnia 2024 roku sugerują w uproszczeniu, że banki na 6 miesięcy (WIBOR 6M) gotowe są pożyczać pieniądze żądając oprocentowania na poziomie 5,78%, a pożyczka na 3 miesiące (WIBOR 3M) kosztuje 5,85%. Pożyczka na krócej jest więc droższa. Trudno to odczytywać inaczej jak sygnał, że odliczanie do cięć stóp procentowych na dobre się zaczęło.

fot. mat. prasowe

Notowania stawek WIBOR 3M i WIBOR 6M

Notowania WIBOR-u z 16 grudnia 2024 roku sugerują w uproszczeniu, że banki na 6 miesięcy (WIBOR 6M) gotowe są pożyczać pieniądze żądając oprocentowania na poziomie 5,78%, a pożyczka na 3 miesiące (WIBOR 3M) kosztuje 5,85%.

Ponad 800 tysięcy za dwie średnie krajowe

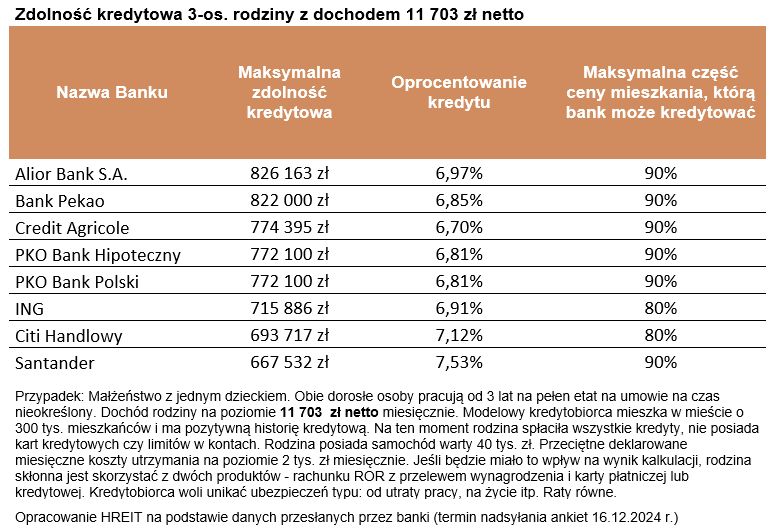

Warto ponadto dodać, że wspomniana wcześniej kwota zdolności kredytowej, na którą może liczyć trzyosobowa rodzina dysponująca dwiema średnimi krajowymi (ponad 770 tys. złotych) to mediana. To znaczy, że połowa instytucji deklaruje chęć pożyczenia przykładowej rodzinie większej kwoty, a połowa mniejszej.

fot. mat. prasowe

Zdolność kredytowa 3-os. rodziny z dochodem 11 703 zł netto

Po 800 tys. złotych należałoby udać się do Aliora czy Pekao S.A.

Według najnowszych deklaracji przygotowanych przez banki znaleźć możemy instytucje, które skłonne byłyby pożyczyć naszej przykładowej familii nawet ponad 800 tys. złotych. Po taki dług należałoby udać się do Aliora czy Pekao S.A. Na ponad 750 tysięcy złotych zdolność kredytową oszacowały natomiast Credit Agricole i PKO BP.

(wysokość rat kredytu obliczysz wykorzystując nasz bezpłatny kalkulator kredytowy)

Przy tym warto też zwrócić uwagę na instytucje oferujące naszej rodzinie mniejszą zdolność kredytową. Choć jest to truizm, to patrzenie na ofertę kredytową tylko przez pryzmat deklarowanej zdolności kredytowej może okazać się błędem. Aby wybrać odpowiednią „hipotekę” powinniśmy zwrócić uwagę także na cenę kredytu, opłaty dodatkowe, koszty ubezpieczeń, skomplikowanie i czasochłonność procesu kredytowego czy skłonność danej instytucji do negocjacji warunków np. przy chęci skorzystania z dodatkowych produktów bankowych. Musimy mieć przy tym świadomość, że banki mogą być skłonne zaproponować nam tańszy kredyt w zamian za stawianie wyższych wymagań lub związanie się z daną instytucją innymi produktami. Różnice w ofercie pojawić się też mogą np. na poziomie czasochłonności procesu udzielania kredytu lub preferencji dla konkretnych grup zawodowych czy budownictwa energooszczędnego.

Bartosz Turek, główny analityk

Zdolność kredytowa w V 2025 z nowym rekordem

Zdolność kredytowa w V 2025 z nowym rekordem

oprac. : eGospodarka.pl

Przeczytaj także

Skomentuj artykuł Opcja dostępna dla zalogowanych użytkowników - ZALOGUJ SIĘ / ZAREJESTRUJ SIĘ

Komentarze (0)

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}