Kredyty mieszkaniowe: prawdy i mity

2007-04-03 13:43

Pokochaliśmy kredyty hipoteczne. W ubiegłym roku na mieszkania i domu pożyczyliśmy w bankach ponad 43 mld zł - o 60 proc. więcej niż rok wcześniej. Musimy pożyczać coraz więcej, bo w ekspresowym tempie drożeją mieszkania. Według firmy Rednet Property Consulting metr nowego mieszkania w Warszawie kosztował pod koniec stycznia tego roku 7843 zł.

Przeczytaj także: Pułapki kredytowe

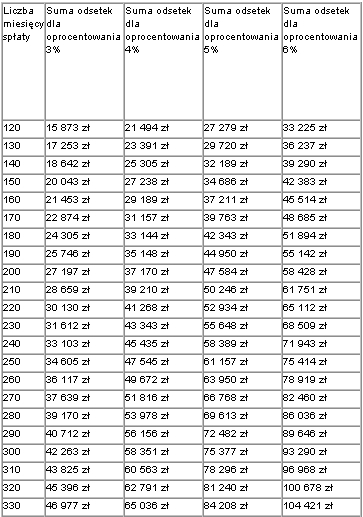

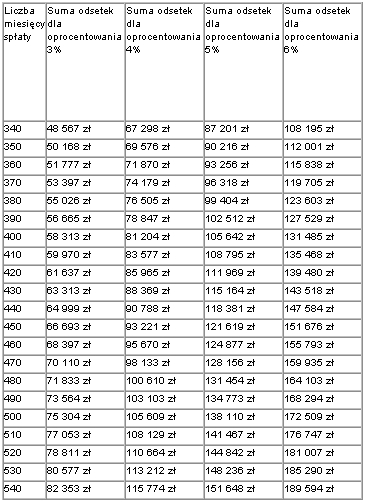

Im szybciej spłacisz kredyt, tym lepiejNiezupełnie. Oczywiście, przy krótkim okresie spłaty odsetek będzie znacznie mniej (co widać na wykresie poniżej) to jednak wcale nie oznacza, że przyspieszanie spłaty kredytu jest dobrą strategią. Kredyt trzeba traktować jako część naszych finansów.

Rata kredytu nie może być na tyle dotkliwa, by znacząco obniżała nasz poziom życia. Nie może być też tak wysoka, byśmy na przykład nie byli w stanie oszczędzać co miesiąc jakiejś, choćby niewielkiej kwoty. Jeśli tak będzie, może okazać się, że korzyści wynikające z faktu, iż zapłaciliśmy o kilka tysięcy złotych niższe odsetki są znacznie mniejsze niż wielkość strat. Stratą może być np. brak środków na sfinansować studiów dzieci czy własnych wydatków na emeryturze. Wynika to stąd, że w przypadku wieloletniego oszczędzania bardzo ważne jest, by zacząć je możliwie wcześniej - wtedy niewielka kwota, za sprawą tzw. procentu składanego, urośnie po 20 czy 30 latach do pokaźnych rozmiarów. Jeśli natomiast przez pierwsze 10 lat jedyną pozycją na liście naszych wydatków będzie rata kredytu i wszystkie dodatkowe pieniądze będziemy przeznaczać na spłatę zadłużenia, wówczas tracimy cenny czas.

Załóżmy, że naszym celem jest uzbierania miliona złotych na emeryturę. Kwota może się wydawać astronomiczna, jednak okazuje się, że odkładając 182 zł w funduszu akcji, mamy szansę na milion po 35 latach wpłat (przy czym suma składek to ok. 80 tys. zł, reszta to zysk). Gdyby jednak czas na oszczędzanie skrócić do 25 lat wówczas co miesiąc trzeba by odkładać prawie 600 zł - dla wielu osób będzie to już zbyt wiele.

fot. mat. prasowe

fot. mat. prasowe

Przeczytaj także:

5 rad dla zaciągających kredyt hipoteczny

5 rad dla zaciągających kredyt hipoteczny

5 rad dla zaciągających kredyt hipoteczny

5 rad dla zaciągających kredyt hipoteczny

oprac. : Maciej Kossowski / expander

Więcej na ten temat:

kredyt mieszkaniowy, kredyt hipoteczny, zdolność kredytowa, najlepsze kredyty mieszkaniowe, przewalutowanie kredytu, koszty kredytu

![Samochodem po Europie i Polsce - 10 inspirujących miejsc na nietuzinkowe wakacje [© wygenerowane przez AI]](https://s3.egospodarka.pl/grafika2/wakacje-samochodem/Samochodem-po-Europie-i-Polsce-10-inspirujacych-miejsc-na-nietuzinkowe-wakacje-267684-50x33crop.png "Samochodem po Europie i Polsce - 10 inspirujących miejsc na nietuzinkowe wakacje [© wygenerowane przez AI]") Samochodem po Europie i Polsce - 10 inspirujących miejsc na nietuzinkowe wakacje

Samochodem po Europie i Polsce - 10 inspirujących miejsc na nietuzinkowe wakacje

{kind=link}

{kind=link}