Czy inflacja wpłynie na oprocentowanie kredytów?

2007-04-16 09:54

Stopa inflacji w marcu wzrosła do 2,5 proc. - podał GUS. To wartość nieco wyższa od oczekiwań. Czy wzrost inflacji oznacza wzrost oprocentowania kredytów?

Przeczytaj także: Inflacja jest niska, jakie będą stopy procentowe?

Zdania w tej sprawie są podzielone. Jeszcze tydzień, dwa tygodnie temu można było zakładać, że Rada Polityki Pieniężnej (RPP) podniesie stopy procentowe już na kwietniowym posiedzeniu. Jednak w dzisiejszym wydaniu „Dziennika” Sławomir Skrzypek, prezes NBP powiedział, że bank jest już w posiadaniu nowej projekcji inflacji, która zakłada wolniejszy wzrost cen niż dotąd zakładano, a zaostrzenie polityki monetarnej nie jest konieczne.Choć na ostateczną odpowiedź, co do tego czy stopy w Polsce wzrosną czy nie, przyjdzie nam poczekać do 25 kwietnia (wtedy RPP podejmie swoją decyzję), warto już teraz trochę oddemonizować skutki ewentualnego wzrostu stóp na portfele kredytobiorców.

Jedna podwyżka krzywdy nie robi

Co stanie się z ratami kredytów hipotecznych, jeśli wzrośnie stopa procentowa? Oczywiście one wzrosną, ale niezbyt dużo. Dla kredytów 30-letnich przeciętna rata kredytowa wzrośnie o 2,8 proc. lub o 15,6 złotego na każdych pożyczonych 100 tysięcy złotych. Jedna podwyżka o 25 pkt bazowych krzywdy kredytobiorcom nie zrobi, choć oczywiście płacenie co miesiąc o 50-60 złotych większej miesięcznej raty nie jest niczym przyjemnym.

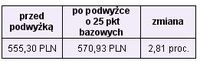

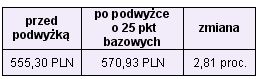

fot. mat. prasowe

Rata kredytowa dla kredytu w wysokości 100 tys. PLN. Kredyt na 30 lat, raty równe, oprocentowanie 5,3 proc. obecne i 5,55 proc. po podwyżce.

I po kłopocie?

Rzecz w tym, że na jednej podwyżce stóp sprawa wcale nie musi się skończyć. Niestety dalsze rozważania mają już mocno akademicki charakter. Nie wiemy przecież nawet czy RPP w ogóle podniesie stopy, a co dopiero czy podniesie je kilka razy. Warto jednak po prostu wiedzieć, co może się dziać przy realizacji „czarnego” scenariusza. Czarnego w cudzysłowie, ponieważ zaostrzenie polityki monetarnej z uprzedzeniem wcale nie jest najgorszym, co może się stać.

Prawdziwie czarny scenariusz to bierność Rady Polityki Pieniężnej do czasu, gdy inflacja rzeczywiście zacznie rosnąć i trwale i szybko (a nie jak teraz „incydentalnie”). Wówczas bowiem RPP będzie musiała dokonywać szybkich i wysokich podwyżek stóp (np. zamiast 25 pkt co kwartał o 50 pkt co miesiąc), co oczywiście będzie miało daleko idące następstwa – i dla gospodarki i dla kredytobiorców.

Przeczytaj także:

Obniżenie stóp procentowych przez ECB - jakie skutki?

Obniżenie stóp procentowych przez ECB - jakie skutki?

Obniżenie stóp procentowych przez ECB - jakie skutki?

Obniżenie stóp procentowych przez ECB - jakie skutki?

oprac. : Emil Szweda / Open Finance

Więcej na ten temat:

inflacja, wysokość stóp procentowych, oprocentowanie kredytów, podwyższenie stóp procentowych, wysokość wynagrodzenia

![Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pracy/Praca-na-produkcji-zwolnienia-pracownikow-w-co-5-firmie-229344-50x33crop.jpg "Praca na produkcji: zwolnienia pracowników w co 5. firmie [© industrieblick - Fotolia.com]") Praca na produkcji: zwolnienia pracowników w co 5. firmie

Praca na produkcji: zwolnienia pracowników w co 5. firmie

{kind=link}