Najlepsze kredyty mieszkaniowe V 2007

2007-05-30 14:35

Przeczytaj także: Najlepsze kredyty mieszkaniowe II 2007

Z czego składa się oprocentowanie?

Oprocentowanie kredytu najczęściej składa się w dwóch części: rynkowej stopy procentowej i marży. Stopa rynkowa to najczęściej WIBOR 3-miesięczny lub 6-miesięczny – koszt, po jakim banki sobie nawzajem pożyczają pieniądze. Nie zawsze musi to być jednak stawka obowiązują aktualnie – część banków bierze pod uwagę notowania sprzed kilku miesięcy – jeszcze nie zdążyły zaktualizować swoich danych po podwyżce stóp. W efekcie np. w Lukas Banku stopa rynkowa wynosi 4,14 proc., a w BZ WBK 4,59 proc. Przy czy wcale nie znaczy, że drugie rozwiązanie jest gorsze. Do stopy rynkowej doliczana jest marża banku – stała w całym okres spłaty. Jeśli marża wynosi np. 1 pkt proc. wówczas w przypadków Lukas Banku kredyt kosztowałby 5,14 proc. a w BZ WBK 5,69 proc. Dlatego najważniejszym parametrem oceny opłacalności kredytu jest marża.

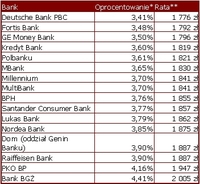

Kredyty we frankach szwajcarskich

fot. mat. prasowe

Źródło: Expander

* bez uwzględniania promocji typu „pierwszy rok taniej”

** bez uwzględnienia spread’u (patrz: triki walutowe)

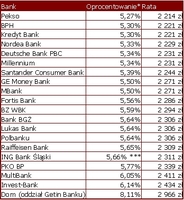

Kredyty w złotówkach

fot. mat. prasowe

* bez uwzględniania promocji typu „pierwszy rok taniej”

** oprocentowanie ulega obniżeniu o 0,2 pkt proc. gdy relacja kredytu do wartości nieruchomości spadnie poniżej 80 proc.

Przeczytaj także:

Najlepsze kredyty mieszkaniowe XI 2006

Najlepsze kredyty mieszkaniowe XI 2006

Najlepsze kredyty mieszkaniowe XI 2006

Najlepsze kredyty mieszkaniowe XI 2006

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}

{kind=link}