Najlepsze kredyty mieszkaniowe V 2007

2007-05-30 14:35

Przeczytaj także: Najlepsze kredyty mieszkaniowe II 2007

Triki walutowe

To samo oprocentowanie i zupełnie inna rata? To standard w przypadku kredytów mieszkaniowych w walutach obcych. Banki podwyższają faktyczny koszt pożyczki stosując inny kurs przy wypłacie kredytu a inny (wyższy) przy jego spłacie. Tego typu praktykę można zrozumieć w przypadku kantorów walutowych, dla których różnica między jednym a drugim kursem jest jedynym źródłem zysku. Tymczasem banki, nie dość, że zarabiają przecież na odsetkach stosują niekorzystne przeliczenia kursowe. Im większa różnica między kursem wypłaty kredytu a kursem jego spłaty (tzw. spread) tym gorzej dla klienta. Co ciekawe, w bankach te widełki kursowe bywają trzy razy szersze niż w kantorach! Sprawdziliśmy, które banki najwięcej zarabiają na walutowych trikach.

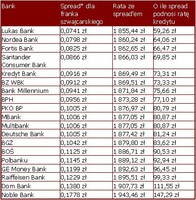

1 796,18 zł – tyle wyniosłaby rata kredytu w kwocie 400 000 zł, spłacanego przez 30 lat przy oprocentowaniu 3,5 proc. Wyniosłaby, gdyby nie spread. W rzeczywistości zapłacimy od 60 do blisko 150 zł więcej. Najkorzystniejszy spread oferuje Lukas Bank. Rata kredytu po uwzględnieniu przeliczenia kursowego rośnie niespełna o 60 zł. Oznacza to że kredyt oprocentowany stawką 3,5 proc. faktycznie kosztuje ok. 3,75 proc. Najwięcej na różnicach w kursach zarabia Noble Bank – w tym przykładzie rata rośnie prawie o 150 zł, co oznacza wzrost oprocentowania o 0,65 pkt proc. Oczywiście stawki oprocentowanie w poszczególnych bankach są różne. Warto jednak zwrócić uwagę że różnice między nimi często są kosmetyczne i znaczenia nabiera nieco ukryty przed kredytobiorcą element kosztu kredytu jakim jest spread.

Jak banki zarabiają na walutach:

fot. mat. prasowe

Źródło: Expander

* różnica między kursem kupna a kursem sprzedaży franka szwajcarskiego z tabeli banków z dnia 21 maja 2007 r.

Przeczytaj także:

Najlepsze kredyty mieszkaniowe XI 2006

Najlepsze kredyty mieszkaniowe XI 2006

Najlepsze kredyty mieszkaniowe XI 2006

Najlepsze kredyty mieszkaniowe XI 2006

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}