Kredyt we frankach: przewalutować czy nie?

2007-10-25 12:29

Przeczytaj także: Przewalutowanie kredytu: kiedy jest opłacalne?

Kredytobiorcy, którzy jednak nie chcą lub nie muszą całkowicie spłacać kredytu nie mają już tak prostego wyboru. Jeśli w ogóle w tej chwili myśleć o przewalutowaniu kredytu w CHF to jedynie na polskie złote. Ale czy rzeczywiście jest to opłacalna operacja?

fot. mat. prasowe

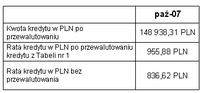

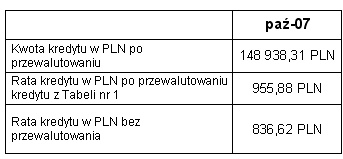

Tabela nr 2 - Co się stanie z ratą kredytu w CHF z tabeli nr 1 po przewalutowaniu go na złotówki?

Jak pokazuje Tabela nr 2, po takiej operacji dla naszego przykładowego kredytu zaciągniętego 4 lata temu rata wyniosłaby 955 PLN, czyli nadal więcej niż w sytuacji gdybyśmy nic nie robili. Z drugiej jednak strony dzięki operacji przewalutowania kredytu na PLN, pozbywamy się ryzyka walutowego i mamy niższą ratę niż Ci, którzy od początku mają taki sam kredyt tylko, że w złotych polskich (rata 955,88 PLN wobec raty 1 141,54 PLN). Sprawa więc nie jest taka oczywista jakby się na początku wydawało. Szczególnie, że nadal nad kredytami w PLN wisi perspektywa podwyżek stóp procentowych. Podobny proces w Szwajcarii trwa już od 2005 roku i przełożył się na wzrost stóp procentowych z poziomu 0,5% do 2,8%. Wszystko wskazuje na to, że Bank Szwajcarii będzie ostrożny z kolejnymi podwyżkami stóp procentowych.

Wydaje się, że jest więcej czynników przemawiających za tym, by jednak nadal spłacać kredyt we frankach szwajcarskich.

Biorę nowy kredyt

Co jednak mają zrobić Ci, którzy dopiero teraz chcą zaciągnąć kredyt hipoteczny? Czy dla nich również frank szwajcarski jest warty rozważenia jako waluta kredytu, czy jednak mocny złoty powinien skutecznie wybić ten pomysł z głowy?

Przede wszystkim należy podkreślić, że wybór waluty kredytu (PLN / CHF) musi być uzależniony od tego z jakim przeznaczeniem kupujemy daną nieruchomość. Jeśli naszym zamiarem jest kupno wyłącznie nieruchomości inwestycyjnie z zamiarem jej sprzedanie w ciąg roku lub nawet 3 lat to jedynym kredytem wartym rozważenia jest kredyt w złotówkach. Jednym z powodów tego wyboru jest koszt spreadu walutowego, który od razu zwiększa koszt całej operacji o co najmniej 4-5%. W krótkim okresie zwiększone jest również ryzyko kursowe. Jeśli w momencie sprzedaży nieruchomości kurs franka nawet nieznacznie wzrośnie to cała inwestycja może zakończyć się zerowym zyskiem.

Przeczytaj także:

Kredyty walutowe sprawiają kłopoty

Kredyty walutowe sprawiają kłopoty

Kredyty walutowe sprawiają kłopoty

Kredyty walutowe sprawiają kłopoty

oprac. : Marta Kamińska / eGospodarka.pl

Więcej na ten temat:

kredyt we frankach szwajcarskich, walutowe kredyty hipoteczne, przewalutowanie kredytu, kurs CHF

![Co z rynkiem nowych mieszkań w 2025 roku? [© marioszek - Fotolia.com]](https://s3.egospodarka.pl/grafika2/rynek-pierwotny/Co-z-rynkiem-nowych-mieszkan-w-2025-roku-263881-50x33crop.jpg "Co z rynkiem nowych mieszkań w 2025 roku? [© marioszek - Fotolia.com]") Co z rynkiem nowych mieszkań w 2025 roku?

Co z rynkiem nowych mieszkań w 2025 roku?

{kind=link}