Kredyty złotowe w górę

2007-11-29 12:39

© fot. mat. prasowe

Ostatnia decyzja Rady Polityki Pieniężnej - z punktu widzenia kredytobiorców - była niewiele znaczącą formalnością. Rynkowe stopy procentowe znacznie wyprzedzają bowiem ruchy Rady.

Przeczytaj także: Kredyty mieszkaniowe w złotych wrażliwsze na podwyżki stóp

Od lutego, kiedy rozpoczął się proces wzrostu stóp procentowych w Polsce, trzymiesięczna stopa WIBOR, o którą opierają się kredyty hipoteczne, wzrosła z 4,20 proc. do 5,50 proc. dziś. Daje to ruch o 130 punktów. Tymczasem główna stopa procentowa w NBP została w tym samym czasie podniesiona przez RPP o 100 punktów (uwzględniając dzisiejszą decyzję) – z 4,00 do 5,00 proc. Rynek zdołał zdyskontować dzisiejszą decyzję Rady już przed miesiącem (wtedy stopa WIBOR wzrosła do 5,20 proc.), zaś w listopadzie rynkowe stopy wzrosły o kolejne 30 pkt, a więc rynek zdyskontował już kolejną podwyżkę stóp.Konsekwencje

Oczywiście najważniejsze jest jak wzrost stóp procentowych przekłada się na sytuację kredytobiorców. W porównaniu do marca 2007 r. rata przeciętnego kredytu hipotecznego wzrosła

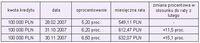

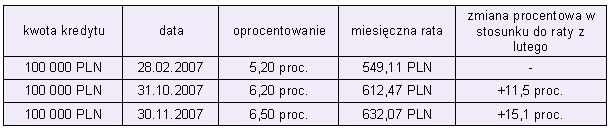

o 15,1 proc. lub o 83 PLN dla każdych pożyczonych 100 tys. PLN (kredyt na 30 lat, raty równe).

To jednak nie jedyny skutek wzrostu stóp procentowych – kolejnym jest wyraźnie wolniejsze tempo spłaty kapitału. O ile w lutym tego roku rata kapitałowa stanowiła 21 proc. raty kredytu, to teraz jest to już tylko 14,3 proc. – w efekcie nie dość, że rata jest wyższa, to jeszcze kredyt jest wolniej spłacany. W skali całego okresu kredytowania (dla 30 lat), oznacza to, że kwota spłacanych odsetek będzie wyższa o 30,6 proc. niż gdyby wzrost stóp procentowych wcale nie nastąpił. Licząc inaczej – łączny koszt wzrostu oprocentowania wyniesie 29 866 PLN dla każdych pożyczonych 100 tys. PLN (kredyt 30-letni, raty równe).

fot. mat. prasowe

Jak zmieniała się wysokość rat kredytowych. Kredyt na 30 lat, raty równe, zmienna stopa procentowa WIBOR 3M plus 1 pkt proc.

Kredytobiorcy powinni mieć świadomość, że aktualizacja harmonogramów spłat rat kredytowych może się różnić w czasie w zależności od banku, w którym zaciągnęli kredyt, oraz od warunków kredytu. Przytoczone wyliczenia mają charakter poglądowy.

Franki lepsze?

W odróżnieniu od kredytów złotowych, oprocentowanie kredytów we frankach szwajcarskich nie rośnie w ostatnim czasie i utrzymuje się przeciętnie na poziomie 4,20 proc. W efekcie rata kredytu we frankach jest ok. 23 proc. niższa niż kredytów złotowych – różnica wynosi ok. 120 PLN na racie miesięcznej, dla każdych pożyczonych 100 tys. PLN.

Przeczytaj także:

Kredyty we frankach wciąż tańsze

Kredyty we frankach wciąż tańsze

Kredyty we frankach wciąż tańsze

Kredyty we frankach wciąż tańsze

oprac. : Emil Szweda / Open Finance

Więcej na ten temat:

kredyty złotówkowe, wysokość stóp procentowych, podwyższenie stóp procentowych, kredyty we frankach szwajcarskich

Trimare Sztutowo - inwestycja mieszkaniowa premium

Trimare Sztutowo - inwestycja mieszkaniowa premium

{kind=link}