Giełdy światowe: mocniejszy USD i powrót do carry-trade

2007-11-30 10:13

Zachowanie giełdy w ostatnich dniach nasuwa pytanie, czy dotarliśmy do dna (korekty) czy obecne odbicie jest właśnie korektą w nowym spadkowym trendzie. W zasadzie od przedwczoraj sytuacja na rynkach bardzo wyraźnie się zmieniła.

Przeczytaj także: Cisza przed burzą na rynkach finansowych w końcówce tygodnia

Dolar zaczął się umacniać, jednak równocześnie nastąpił powrót do carry-trade'ów, inwestorzy zaczęli kupować akcje, aktywa na rynkach wschodzących, natomiast złoto i ropa naftowa pozostały pod presją.Takie zachowanie rynków jest dość dziwne. Po pierwsze dolar zaczął się umacniać mimo, że pojawiły się kolejne negatywne dane makro i pojawiły się nowe oczekiwania na obniżki stóp procentowych. Spadające ceny złota i ropy potwierdzają, że nie jest to nic nie znaczący ruch – słabość dolara mogła być przesadzona. Siła giełdy (i słabość jena) jest w tym czasie jest o tyle zastanawiająca, że dotychczas umacniający się dolar wywoływał umocnienie jena i ogólną awersję do ryzyka. Teraz ten efekt zniknął. Wyraźnie odbiły w górę spółki finansowe co oznacza, że obawy o kolejne straty z pod znaku subprime ustały. Dlaczego jednak dzieje się to mimo kiepskich danych makro? Wyjaśnień może być kilka.

Pierwsze to, że obecne dobre zachowanie giełdy w USA będzie chwilowe i mamy do czynienia tylko z korektą. Dysonans pomiędzy giełdą, dolarem i obligacjami niedługo zniknie, szczególnie, jeśli do siły dolara istotnie przyczyniły się czynniki techniczne, koniec roku itd. Drugie wyjaśnienie to słabość dolara. Dolar jest tani i nadal atrakcyjny ze względu na oprocentowanie. Inwestorzy mogą sądzić, że negatywna sytuacja w Europie jest na razie niedoceniona przez rynek, w USA natomiast jest postrzegana zbyt pesymistycznie i można już zacząć wyceniać ekspansję, która nastąpi po przyszłym osłabieniu. Zmianę zachowań rynku obserwujemy dopiero od dwóch dni, więc nie jesteśmy jeszcze w stanie określić dokładnych przyczyn, i dalszego scenariusza szczególnie, że może to być tylko zachowanie korekcyjne. Skłaniamy się jednak na razie do scenariusza pierwszego, ze względu na to, że rynki kredytowe są nadal niespokojne a na rynkach pieniężnych nadal widać brak płynności (wzrost liboru), która sprzyjała by większym długoterminowym wzrostom. Jedno co można powiedzieć z pewnością to, to, że powinna utrzymywać się odwrotna korelacja pomiędzy dolarem oraz złotem i ropą, jak i odwrotna korelacja pomiędzy jenem i giełdą oraz korelacja giełdy z rynkami wschodzącymi.

Najważniejsze wiadomości

- CA: Bilans obrotów bieżących w III kwartale 1,0mld CAD.

- CZK: Czeski bank centralny podniósł w czwartek stopy procentowe o 25pb. Główna dwutygodniowa stopa repo wzrosła tym samym do 3,5%.

- US: Tempo wzrostu amerykańskiego Produktu Krajowego Brutto wyniosło w trzecim kwartale 4,9 procent.

- US: Zamówienia na dobra trwałe w USA spadły w październiku o 0,4 procent wobec spadku o 1,4 procent po korekcie we wrześniu.

- US: Bazowy indeks cen PCE wyniósł w III kwartale 1,8%.

- US: Zamówienia na dobra trwałe bez transportu spadły w październiku o 0,7%.

- PL: Czekaj z RPP: "Decyzje rady są podporządkowane utrzymaniu inflacji w okolicach 2,5%".

- US: Liczba nowo zarejestrowanych bezrobotnych w USA wzrosła w ubiegłym tygodniu do 352.000 z 329.000 po korekcie tydzień wcześniej.

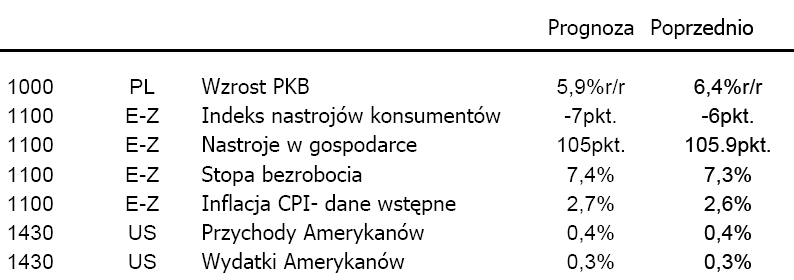

Główne wydarzenia dnia

fot. mat. prasowe

Przeczytaj także:

Eurodolar – niedaleko silnych oporów

Eurodolar – niedaleko silnych oporów

Eurodolar – niedaleko silnych oporów

Eurodolar – niedaleko silnych oporów

")

![Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]](https://s3.egospodarka.pl/grafika2/rynek-mieszkaniowy/Ceny-mieszkan-nieznacznie-spadly-ale-to-rata-kredytu-zaskoczyla-267988-50x33crop.jpg "Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła [© Freepik]") Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

Ceny mieszkań nieznacznie spadły, ale to rata kredytu zaskoczyła

{kind=link}