Polisy lokacyjne zyskowniejsze niż lokaty

2008-04-15 11:46

Przeczytaj także: Kwota wolna od podatku Belki. Dlaczego nowy rząd powinien wdrożyć ją jak najszybciej?

fot. mat. prasowe

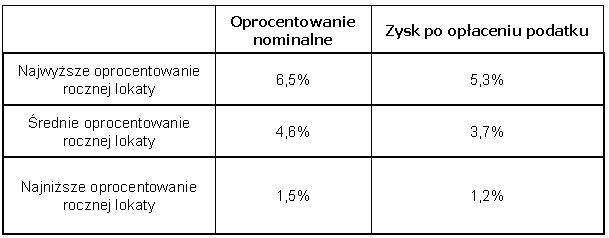

Zysk z lokat po opłaceniu podatku

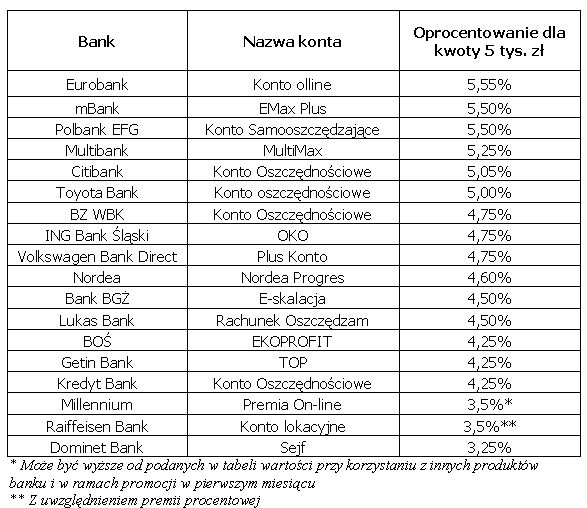

Natomiast najwyżej oprocentowany rachunek na polskim rynku oferowany jest przez Euro Bank. Jego oprocentowane nominalne wynosi 5,55% i co ciekawe nie jest to rachunek oszczędnościowy tylko ROR. Podstawową zaletą wszystkich wysoko oprocentowanych rachunków w porównaniu z omawianymi wyżej produktami, jest możliwość wypłaty środków w dowolnym momencie bez utraty należnych odsetek. Natomiast jeśli klient posiadający lokatę lub polisę lokacyjną zażąda zwrotu środków przed upływem miesiąca, to nie otrzyma żadnych odsetek lub otrzyma tylko niewielką ich część.

fot. mat. prasowe

Najwyżej oprocentowane konta oszczędnościowe

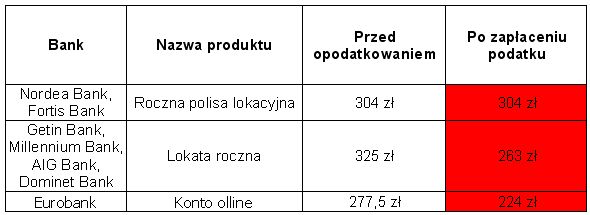

Podsumowując, polisy lokacyjne przynoszą znacznie większe zyski niż lokaty czy rachunki, jeśli uwzględnimy kwestie podatkowe. Porównując najlepsze produkty z poszczególnych grup w horyzoncie rocznym dostrzegamy, że różnica między oprocentowaniem najlepszych polis (Nordei oraz Fortis Banku), a najlepszą lokatą wynosi 0,82 pkt. proc. Z kolei różnica miedzy najlepsza polisa a rachunkiem w Euro Banku to 1,58 pkt. proc.

fot. mat. prasowe

Wyniki rocznej inwestycji 5 tys. zł w najzyskowniejsze produkty poszczególnych grup

Również w przypadku śmierci posiadacza produktu, polisa również wygrywa z lokatą i rachunkiem. Zwykle środki zmarłego zgromadzone na tradycyjnych produktach są przekazywane przez bank zgodnie z wynikiem postępowania spadkowego. Po pierwsze następuje to więc z pewnym opóźnieniem, a po drugie od spadku trzeba zapłacić podatek. Natomiast po śmierci posiadacza polisy, wpłacona składka wraz z odsetkami jest wypłacana osobie uposażonej. Ponadto od tego świadczenia nie płaci się podatku spadkowego. W niektórych jednak przypadkach ogólne warunki ubezpieczenia zawierają wykluczenia i ograniczenia odpowiedzialności towarzystwa. Dla przykładu, jeśli posiadacz polisy Oszczędzaj z rysiem w BOŚ umrze m. in. w skutek: działań wojennych, uprawniania niebezpiecznych sportów, zdarzeń spowodowanych przez ubezpieczonego pod wpływem alkoholu lub popełni samobójstwo, to zwracana jest jedynie składka bez należnych odsetek. Warto też pamiętać o jeszcze jednej ważnej różnicy – „lokaty” w formie polis nie podlegają ochronie Bankowego Funduszu Gwarancyjnego.

Przeczytaj także:

Oszczędzanie pieniędzy: jakie błędy popełniamy najczęściej?

Oszczędzanie pieniędzy: jakie błędy popełniamy najczęściej?

Oszczędzanie pieniędzy: jakie błędy popełniamy najczęściej?

Oszczędzanie pieniędzy: jakie błędy popełniamy najczęściej?

Więcej na ten temat:

polisa lokacyjna, podatek od zysków kapitałowych, lokata bankowa, konto oszczędnościowe

Viva Cité od Bouygues Immobilier Polska już w sprzedaży

Viva Cité od Bouygues Immobilier Polska już w sprzedaży

{kind=link}

{kind=link}

{kind=link}